大家好,我是堂主。

房地产2024年上半年成绩单出来了。

7月15日,国家统计局发布了全国房地产市场数据统计。

投资端:1~6月份,全国房地产开发投资52529亿元,同比下降10.1%

销售端:1~6月份,新建商品房销售面积47916万平方米,同比下降19%

施工端:1~6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%

房企资金到位情况:1~6月份,房地产开发企业到位资金53538亿元,同比下降22.6%

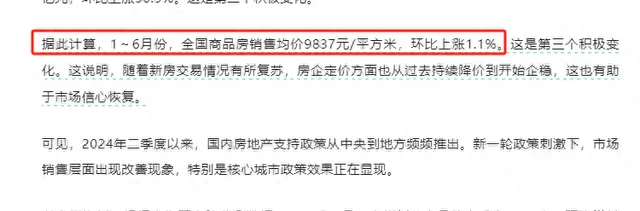

不过,根据中国房地产报计算:

1~6月份,全国商品房销售均价9837元/平方米,环比上涨1.1%。

梳理一下你会发现,目前房地产的相关指标,仍在下降。

但是,商品房销售均价,却上涨了。

看起来吧,有些不符合常理。

可仔细一想,这不挺正常的嘛。

来看楼市上半年的另一条重磅消息:

中国新闻周刊7月6日报道,湖北全省17个地市州的住房和城乡建设局,均更名为住房和城市更新局。

早些的时候,深圳、沈阳等多地,也以「城市更新局」发布过相关文件。

关于「住建局」改名「住更局」这事,前段时间也有小伙伴私信了我。

事实上,早在2019年,各地都在进行城市更新的工作。

住房和城乡建设部数据显示,2019年至2023年,全国新开工改造城镇老旧小区22万个,惠及居民3800多万户、约1亿人,增设养老、托育、便民市场等社区服务设施6.8万个。

到了2021年,国家发改委在新型城镇化和城乡融合发展重点任务中就提到:要在老城区推进以老旧小区、老旧厂区、老旧街区、城中村等「三区一村」改造为主要内容的城市更新行动……

把上面信息梳理一下,你就能知道为什么新房价格还是上涨的。

上涨原因有很多,台面上的和台面下的都有。

而台面上的一个明显原因,就是城市更新下的新房消化,支撑起了现在新房的价格。

怎么去理解「住建局」改名「住更局」呢?

以前的房地产,是从无到有。

现在的房地产,是从有到优。

意味着从大拆大建的增量时代,进入到了更新维修的存量时代。

推动城市更新,肯定需要钱,那么钱从哪里来呢?

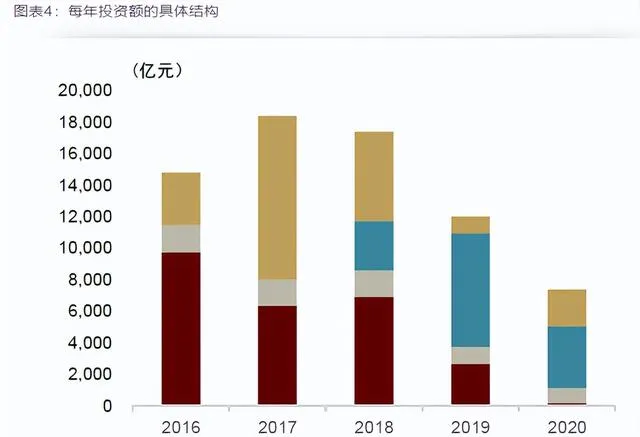

不妨先来看上一轮棚改的资金来源。

上一轮棚改资金主要包含四个方面:

PSL政策性金融工具、商业银行贷款、专项债和一般财政支出.

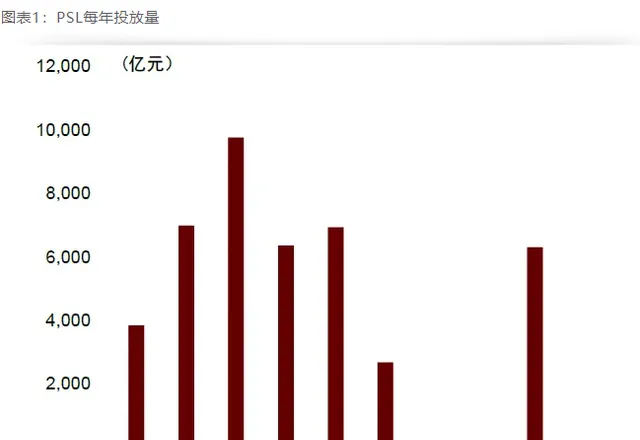

中金公司以十三五期间、也就是2016年到2020年为时间单位、做过测算发现这四者的投放比例大致为4:3:2:1

从2016-2020年,全国棚改开工2300多万套,估计完成投资额约7万亿元。

其中,PSL政策性金融工具是从2014年底开始放量,五年期间共投放2.6万亿元,占棚改总投资的比例为37%,2016年一度高达65.9%。

商业银行贷款一侧,十三五期间棚改撬动的商业信贷约为2.3万亿元,占棚改总投资的比例为32.7%,在2017年较高,占到当年棚改投资的56.3%。

一般公共预算支出的财政资金支持,在2015年后用于棚改的支出,明显增加。

十三五期间各年度的财政支出占比、总体在9.1%-12.5%之间。

还有一个是棚改专项债。

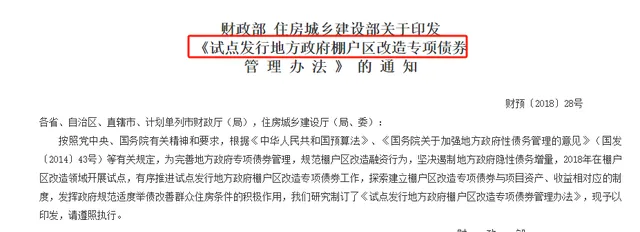

2018年3月,财政部、住建部印发【试点发行地方政府棚户区改造专项债券管理办法】的通知。

2018年发了3156亿元,占总投资比例为18.1%。

2019年发了7186亿元,占总投资比例为59.9%

2020年发行3945亿元,占总投资比例为53.3%、

十三五时期合计发了1.4万亿元,占总投资的比例为20.4%。

梳理一下可以发现,十三五时期的棚改资金的占比变化趋势:

先是PSL资金启动,然后是商业信贷抬头,最后是专项债一支独大。

再来看看这次城市更新的资金来源,现在已经公开查到的,有这么几个:

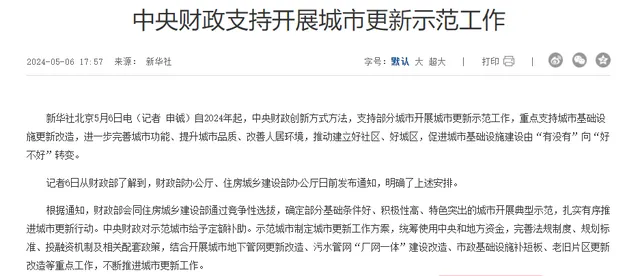

一个是中央补助资金。

5月6日,财政部办公厅、住房城乡建设部宣布对15个示范城市给予定额补助。

这十五个城市分别是:石家庄、太原、沈阳、上海、南京、杭州、合肥、福州、南昌、青岛、武汉、东莞、重庆、成都、西安。

其中,不同地区的城市,对应的补助金额也不同。

东部地区每个城市补助总额不超过8亿元,中部地区每个城市补助总额不超过10亿元,西部地区每个城市补助总额不超过12亿元,直辖市每个城市补助总额同样不超过12亿元。

这样一算,加起来的总金额,去到了144亿元。

144亿元,多吗?

看起来是不少,但实际上明显是不够的。

毕竟住建部网站也说了,2024年全国计划新开工改造城镇老旧小区5.4万个。

21世纪经济报道也做过今年主要城市改造城中村的项目统计:

北京计划推进实施20个城中村改造,上海预计启动不少于15个城中村改造项目,深圳明确要加快实施60个城中村分类改造项目,杭州提出要实施城中村改造项目59个,成都要求改造城中村3236户,合肥则计划实施10大片区城中村改造,共计53个城中村。

这么多要改造的项目,于是有了另一个资金支持:政策性开发银行的专项资金。

比如1月份的时候、国家开发银行、农业发展银行批给广州、佛山、东莞市共12个城中村改造项目发放专项借款17.93亿元。

3月份的时候,农业发展银行天津市分行发放城中村改造专项借款1亿元。

这个其实类似于上一轮棚改的PSL工具。

稍微说一下,虽然都是央行下面的,但是政策性开发银行不是商业银行。

概括来说,央行通过国家开发银行、进口银行和农业发展银行这些政策性银行,提供了特定贷款。

以前的时候,这些特定贷款支持了地方推动棚户区工程改造。

现在则是支持城市更新了。

参考上一轮棚改资金的四大来源占比的变化,现在城市更新的资金情况是这样的:

财政支出这块,现在地方压力也大,所以这项支出显然没有之前那么多。

银行信贷方面,虽然也有,但目前总体占比很小。

这个其实也能理解,棚改的时候,先是政策性金融工具带头,然后才是商业信贷抬头。

显然,目前城市更新的大头资金,还是在政策性银行的支持。

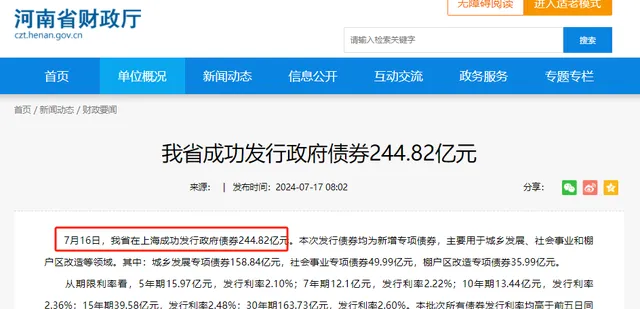

另外,发放专项债,也会作为资金的重要补充。

比如河南财政厅官网说:7月16日,在上海成功发行政府债券244.82亿元。

有5年期、7年期、10年期,还有15年期和30年期。

从里面的利率来看,所发债券均高于前五日同期限国债收益率,均值高了10BP。

有兴趣的同学,可以多关注一下这方面的内容。

当然了,城市更新的内容很广泛。

除了城中村改造,还有城市地下管网更新改造、污水管网「厂网一体」建设改造、市政基础设施改造等。

改造地下管道、市政基础等这些,带动的是工程相关领域的增长。

而城中村的改造,不仅让面貌更加美丽,也拉动了地产的复苏。

这是什么?

往小里说,是改造城市。

往大里讲,是拉动经济。

讲了那么多,其实想表达的是,城市更新传递出了一个重要信号,就是经济进入了维修时代。

除了说到了房地产更新外,还有基建的维修更新。

举个例子来说,铁路。

国铁采购平台数据显示,2024年第一季度,该平台共发布了30条「高级修」项目公告。

东方财富证券说,我国动车组在2007年开始大规模交付,部分车辆已经进入高级修阶段,未来将进入大规模维修周期。

截至2023年底,中国铁路共配属动车组3599列。

与汽车维修保养不同,动车组由低到高分为5级检修等级,一二级修为运用检修,三至五级为高级修。

其中。动车组四级修在2019年进入密集检修阶段,维保需求将大概率在2023-2027年集中释放,每年平均有370组左右需要四级维修。

动车组五级修主要集中在2025-2030年,每年平均约有400组五级修车辆。

预计2022年到2025年四、五级修市场规模年均超过200亿元。

经济进入维修时代,会带来什么影响呢?

最明显的影响,就是市场开始了一轮又一轮的存量内卷。

而要破除这种影响,关键是要跳出现在「维修时代」下的行业,出现新的增量。

这也是为什么低空经济以及无人驾驶、这两个新兴行业在今年能得到极快速发展。

人这一辈子,说短不短,毕竟得活大几十年。

说长也不长,离开之际,也不会超过三万天。

维三年,修三年,三年之后又三年。

所谓维修阶段,其实就是一个循环。

三年又三年,时间也就过去了。

把这道理放在房地产身上,你就知道为啥有些专家说房地产永远都是朝阳行业。

我是堂主,希望内容对你有所帮助,我们下期再见~