问题11:关于业绩波动

申报材料及审核问询回复显示:

(1)2018年-2021年,发行人实现营业收入39,410.08万元、45,732.98万元、56,249.29万元、68,141.21万元,分别增长16.04%、23%、21.14%,扣非后净利润2,211.64万元、3,300.14万元、5,900.43万元、6,535.31万元,分别增长49.22%、78.79%、10.76%;

(2)随着疫情发展及国家防疫能力增强,疫情对发行人所带来的短期有利因素将削弱。

请发行人:

(1)结合市场环境、同行业可比公司业绩波动情况,量化分析2019年、2020年度扣非后净利润大幅增长的原因及合理性;

(2)补充说明剔除疫情相关因素后发行人主营业务收入、扣非后净利润变动情况、变动原因及合理性,并结合疫情变化情况、发行人在手订单及2022年各月业绩等因素,说明发行人未来持续获取订单、保持市场份额、持续经营能力及成长性方面是否存在重大不确定性。

请保荐人、申报会计师发表明确意见。

【回复】

一、结合市场环境、同行业可比公司业绩波动情况,量化分析2019年、

2020年度扣非后净利润大幅增长的原因及合理性

(一)基本情况

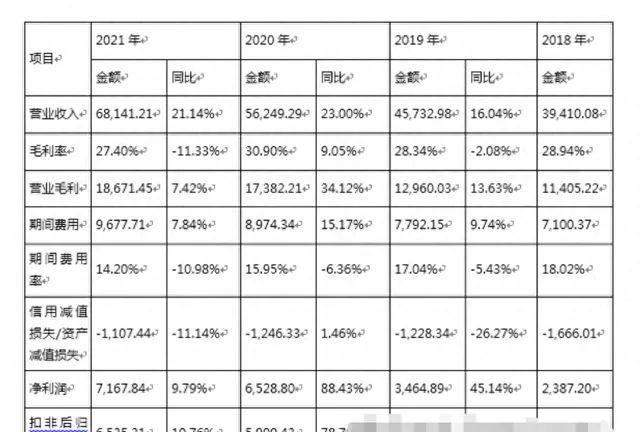

2018-2021年,公司盈利能力相关指标变动情况如下:

注:1、2021年,和佳医疗净利润为-38,870.13万元,较上年同期大幅下降。根据和佳医疗公开披露,其2021年营业收入同比下降21.09%,同时计提信用减值损失及资产减值损失共计24,702.88万元;其中,长期应收款信用减值损失14,054.80万元,应收账款信用减值损失5,645.38万元,其余包括对合同资产、存货等计提减值。2、2021年,达实智能净利润为-50,282.35万元,较上年同期大幅下降。根据达实智能公开披露,其2021年计提资产减值准备总额为90,462.45万元;其中,智慧社区业务涉及个别地产客户经营情况恶化,

出现商业承兑汇票逾期、延期支付等情况,达实智能对该客户计提减值准备59,529.22万元,其余包括对合同资产、存货等计提减值。

根据前述分析,公司与同行业可比公司在业务结构、规模、发展阶段等方面存在差异,因此合并口径营业收入、扣非后归母净利润为其全部业务综合影响的结果,不具有直接可比性。通常,可比公司会在定期报告中披露其可比业务的营业收入,在对比分析业绩时,比较可比业务的营业收入更具合理性。具体如下:

(1)和佳医疗的「医用智能工程」业务、尚荣医疗的「医疗服务」业务与公司医用气体装备及系统、医用洁净装备及系统业务相近,其最近三年营业收入规模低于公司该两项可比业务。从业绩变动趋势来看,尚荣医疗与公司可比业务在最近三年整体保持增长。最近三年,和佳医疗可比业务营业收入持续下滑,根据其年报披露:一方面,和佳医疗与央企、国企合作开展医疗PPP项目,共同承建医院整体建设业务,业务模式存在较大差异;另一方面,最近三年,和佳医疗相关医用智能工程项目的推进不及预期,可确认销售收入下降。

(2)华康医疗的「医疗净化系统集成」业务、达实智能子公司久信医疗主营业务与公司医用洁净装备及系统业务相近,其最近三年营业收入规模高于公司可比业务。最近三年,公司医用洁净装备及系统业务复合增长率达到35.18%,业务发展迅速,保持了较好成长性。从业绩变动趋势来看,华康医疗、达实智能与公司可比业务在最近三年整体保持增长。

最近三年,同行业可比公司中,除和佳医疗可比业务的营业收入因业务模式差异、实际经营情况等持续下降外,公司与华康医疗、尚荣医疗、达实智能的可比业务均整体保持增长;综合来看,公司医用气体装备及系统、医用洁净装备及系统业务保持协同发展,具有良好成长性。

综上,报告期内行业需求旺盛,公司完工项目增加,营业收入持续提升,为带动公司业绩增长的基础;公司毛利率整体较稳定,随着营收规模提升,有利于保障业绩增长;受益于营收规模效应、公司加强费用管控、部分年度国家减免社保等因素影响,公司期间费用增速低于营业收入增速,期间费用率保持下降趋势,有利于提升盈利水平;公司持续加强应收款项催收,报告期内回款情况良好,信用减值损失/资产减值损失整体保持下降,有利于提升盈利水平。

2019年、2020年,公司扣非后归母净利润增幅相对较大,主要系基数效应影响。同行业可比公司在业务结构、规模、发展阶段等方面存在差异,比较可比业务的营业收入更具合理性;除和佳医疗可比业务的营业收入因业务模式差异、实际经营情况等持续下降外,公司与华康医疗、尚荣医疗、达实智能的可比业务均整体保持增长;综合来看,公司医用气体装备及系统、医用洁净装备及系统业务保持协同发展,具有良好成长性。

二、补充说明剔除疫情相关因素后发行人主营业务收入、扣非后净利润变动情况、变动原因及合理性,并结合疫情变化情况、发行人在手订单及2022年各月业绩等因素,说明发行人未来持续获取订单、保持市场份额、持续经营能力及成长性方面是否存在重大不确定性

(一)补充说明剔除疫情相关因素后发行人主营业务收入、扣非后净利润变动情况、变动原因及合理性

1、疫情对公司当期业绩的影响具有两面性

一方面,疫情期间,公司应客户要求新增、加急实施了部分抗疫项目,增厚了公司当期业绩;另一方面,受疫情影响,部分项目延期完工,对公司当期业绩造成不利影响。因此,疫情对公司的业绩影响具有两面性,并非全部为有利影响。

2、剔除抗疫项目对业绩的有利影响后,2019-2021年,公司营业收入、净利润仍持续增长

模拟扣除抗疫项目贡献的营业收入、扣非后归母净利润前后,2019-2021年,公司的营业收入、扣非后归母净利润情况如下:

报告期各期末,公司医用气体装备及系统业务的在手订单金额分别为42,438.74万元、45,829.92万元、57,835.69万元和64,937.80万元,医用洁净装备及系统业务的在手订单金额分别为40,975.75万元、42,853.55万元、55,426.54万元和67,693.97万元。截至2021年6月末,公司在手订单金额合计为132,631.77万元,在手订单金额保持持续增长。2019-2021年,公司新签订订单金额持续增长;2022年上半年,在疫情反复的背景下,公司新签订单金额47,914.29万元,较去年同期的40,248.86万元持续增长,公司未来持续获取订单不存在重大不确定性。

综上,2022年1-6月,公司的营业收入、净利润较去年同期均有所增加,公司具有持续经营能力。公司在手订单、新签订单持续增长,有利于保障持续经营能力,具有良好成长性。公司具备持续获取订单的能力,未来持续获取订单不存在重大不确定性。

三、中介机构核查程序及核查意见

(一)核查程序

针对上述事项,保荐人、申报会计师执行了如下主要核查程序:

1、查阅行业相关研究报告、同行业可比公司的招股说明书和定期报告等公开资料;获取同行业可比公司的业绩情况;结合发行人业务开展情况,分析发行人报告期2019年、2020年业绩大幅增长的原因及合理性。

2、访谈发行人相关人员,了解疫情对发行人的影响情况;结合发行人在手订单、新签订单以及2022年1-6月的业绩情况,分析发行人持续获取订单、保持市场份额的能力以及持续经营能力和成长性。

(二)核查意见

经核查,保荐人、申报会计师认为:

1、报告期内行业需求旺盛,发行人完工项目增加,营业收入持续提升,为带动业绩增长的基础;发行人毛利率整体较稳定,随着营收规模提升,有利于保障业绩增长;受益于营收规模效应、发行人加强费用管控、部分年度国家减免社保等因素影响,发行人期间费用增速低于营业收入增速,期间费用率保持下降,有利于提升盈利水平;发行人持续加强应收款项催收,报告期内回款情况良好,信用减值损失/资产减值损失整体保持下降,有利于提升盈利水平。2019年、2020年,发行人扣非后归母净利润增幅相对较大,主要系基数效应影响。同行业可比公司在业务结构、规模、发展阶段等方面存在差异,比较可比业务的营业收入更具合理性;除和佳医疗可比业务的营业收入因业务模式差异、实际经营情况等持续下降外,公司与华康医疗、尚荣医疗、达实智能的可比业务均整体保持增长;综合来看,公司医用气体装备及系统、医用洁净装备及系统业务保持协同发展,具有良好成长性

2、疫情相关因素对发行人2020年、2021年业绩既有有利影响,也有不利影响。模拟扣除疫情的有利影响后,发行人营业收入、净利润仍持续增长,仍满足最近两年净利润均为正且累计不低于5,000万元的上市标准。

3、2022年1-6月,发行人的营业收入、净利润较去年同期均有所增加,发行人具有持续经营能力。发行人在手订单、新签订单持续增长,有利于保障持续经营能力,具有良好成长性。发行人具备持续获取订单的能力,未来持续获取订单不存在重大不确定性。