企业持有的现金、应收账款(能够收回现金的合同与权力)、权益性投资、债权性投资等,都是企业的金融资产。金融资产在会计上的处理较为复杂,但是在税法上的处理确是很简单。

税法上金融资产投资收益带来的回报有三项:财产转让收入(金融资产是财产之一)、股息红利等权益性投资收益、利息收入。

会计与税法有差异:税法上规定,投资人转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。会计上,投资人时刻关注可能从被投资企业留存收益中分配的金额,会计上时时在确认,但在税法上只要是被投资企业未实际分配的,当然是不被税法所认可的。

股息红利 :在权益性投资持有期间是有股息、红利等收入的,投资企业应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。对于利润分配,大家都很熟悉啦!转股是说什么呢?就是分配股票股利(如上市公司的派股),它可以用企业的资本公积转股,也要以用留存收益转股(盈余公积+未分配利润)。

留存收益是企业的经营成果,被投资企业用留存收益转股应当认定为是对投资者的利润分配,同时要求投资人再对被投资企业追加投资。这个过程当中,投资人应确认股利收入和确认投资资产计税基础的增加(税法认可资产的增加)。

如果被投资企业转股用的是资本公积(溢价部分)呢?非溢价部分就涉及减持股份的处理了,这里的溢价也是投资人当初投入的,不涉及分配问题,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

利息:以合同约定的债务人应付利息的时间确认利息收入实现的时间。一般情况下,什么时候债务人该付利息了,该付利息的时间就是投资人利息收入确认的时间,特殊除外,比如国债利息收入。

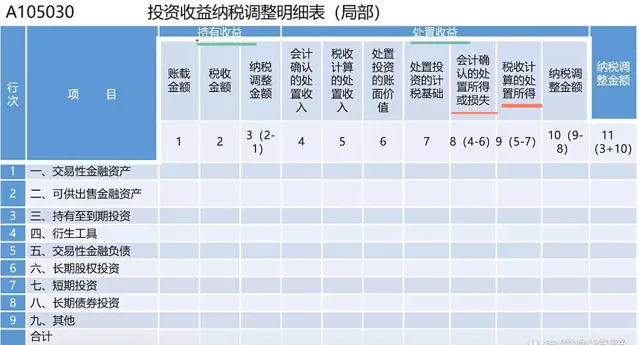

熟悉完上述的相关概念后就可以一起探讨金融资产投资收益涉及的汇算清缴纳税申报啦!

如上图所示:有持有期间投资收益部分,也有处置收益部分,处置收益部分当中有「会计确认的处置所得或损失」,但只有「税收计算的处置所得」,而没有税收计算的处置损失,为什么呢?如果【税收计算的处置收入-处置投资的计税基础】<0,就必须移交至A105090表中反映,因为在属于正常的、一般的、日常活动的情况下,企业所发生的损失都集中在该表中呈现,金融资产的处置损失也不能例外。

在持有收益部分,「税收金额」较为容易填写,会计上核算的「账载金额」较为特殊。因为该申报表是17版的,随着会计上金融工具准则的发布与实施,申报表项目的口径已不再符合会计科目核算的口径变化。有待于申报表的修订,但在23年度的申报表填列时如何处理呢?债权投资能不能放到申报表项目中的「持有至到期投资」呢?核算方法好像没有什么变化,如果是其他债权投资和权益工具投资呢?只要是名称不完全一致的,建议大家放至「九、其他」项目中,留有余地的其他项目也正是用的时候。

投资收益纳税调整明细表填列后会自动汇总至A105000表中,金融资产的调整并不局限在第4行「(三)投资收益」当中,还有三个:长期股权投资的权益法核算下对初始投资成本调整确认的收益、交易性金融资产初始投资调整、公允价值变动净损益。用实际案例来说明一下:

2X21 年中,A公司出资1000万购入甲公司的股权,支付手续费1万,企业将其划分为「交易性金融资产」。2X21年年末,所持有甲公司股权公允价值上涨到1400万。2X22年年末,所持有甲公司股权公允价值下降到1300万。2X23年1月,收到甲公司分配的红利100万,2X23年10月A公司将该股份转让,收到价款1800万。

税法上很简单,转让时收到1800万,当初认可的成本为1001万(支付1000+手续费1万),转让所得就是799万。

会计上需要在不同的年度、不同的业务发生的时刻进行确认与记录,不同于税法上只认转让年度的所得额。涉及到纳税申报就更需要相关要点与技巧了。