【一、2022 年以来化工行业回顾:俄乌冲突,上游大好】

2022年开始,俄乌那边的局势一下子就变得紧张起来了,这对全球的能源啊、化肥之类的行业在好多方面都有影响。2022年2月17日的时候,乌克兰军方说,乌东部的民间武装当天朝着军控制的地方开炮了。但是乌东部民间武装却怪乌军先拿重型武器朝着他们控制的地区发动攻击了。这样乌东部地区的局势就越来越紧张了。2月24日呢,俄罗斯总统普京在对俄罗斯民众的特别讲话里宣布,他打算在顿巴斯地区搞一个特别军事行动。俄罗斯和乌克兰在全球来说都是能源、肥料、农产品方面的大国,俄乌局势变紧张后,全球能源、粮食这些大宗商品的价格就明显地波动起来了,对全球的资源供应影响也很大。受俄乌冲突和国内疫情老是反复这些因素的影响,从二级市场分行业版块的表现看,除了煤炭、建筑装饰、房地产、石油石化、银行这几个行业之外,别的行业都在下跌呢,基础化工行业跌得最厉害,达到了19%。

俄乌冲突给基础化工行业带来的影响,在2022年第一季度的业绩里就已经能看到了,化工行业整体压力很大,利润往上游走。2022年第一季度,SW基础化工行业的营业利润达到了784.75亿元,和去年同期相比,增长了5.86%。可是2021年第一季度的同比增速是198.94%呢。2021年基础化工行业涨得很厉害,一方面是因为周期反弹的时候,整个资本市场都把周期、资源品当作投资的主要方向了;另一方面是新能源的渗透率不断提高,再加上政策支持,像光伏、风电、新能源汽车这些产业链全面爆发了。2022年基础化工板块下滑,关键原因就是上游的挤压,还有下游传导不通畅造成的滞胀。2022年第一季度,SW基础化工的七个板块里,化学制品板块营业利润是235.81亿元,同比下降了6.57%;化学原料板块营业利润为221.22亿元,同比增长了91.77%;农化制品板块营业利润是212.09亿元,同比增长了90.81%;塑料板块营业利润为38.34亿元,同比增长了51.98%;化学纤维板块营业利润是38.34亿元,同比下降了81.30%;非金属材料Ⅱ板块营业利润为31.98亿元,同比增长了54.78%;橡胶板块营业利润是6.97亿元,同比下降了39.23%。

2022年第一季度的基础化工行业里,有57.5%的公司营业利润是正增长的。根据业绩分布来统计上市公司的数量,2022年第一季度营业利润增速超过200%的公司有45家,占总数的12.1%;增速在100%到200%之间的公司有34家,占9.1%;增速在0到100%之间的公司有135家,占36.3%;增速在 -100%到0之间的公司有133家,占35.8%;增速低于 -100%的公司有25家,占6.7%。

1、综合价格指标:俄乌打仗再加上疫情老是反复,CCPI指数又达到了一个小高峰。

2022年基础化工行业业绩下跌,主要是因为原材料一直处于高位,而且下游需求疲软。

先来看化工全行业的价格状况,2021年的时候供需不匹配,价格就往上升了,到了2022年,俄乌冲突又把价格往上拉了一把。从2021年起,化工产品的价格明显一直在涨,中国化工产品价格指数(CCPI)在2021年初是4153点,到2021年10月19日就涨到了6467点,到2022年4月29日又回落到5765点,从2021年开始算的话是涨了39%。具体来说呢,从2021年初到三月中旬,CCPI指数一直在涨;从3月中旬到7月初,CCPI指数就在5100点左右来回波动;7月到8月的时候,CCPI指数稳定在5200点左右;从8月下旬到10月中旬,CCPI又开始快速上涨;从10月到12月,CCPI指数开始往回调。2022年2月之后,CCPI指数又开始上升了,一直涨到4月29日的5765点。

简单分析一下原因就能知道,2021年上半年价格上涨是需求推动的,下半年上涨是供给紧缩造成的。2021年3月之前,价格上涨主要是2020年就一直在涨的需求还在延续,而且国外接种疫苗的比例不断提高,需求恢复比生产恢复快,咱们国家进口订单明显增多,在需求的推动下化工品价格接着往上涨。3月中旬到7月呢,因为德尔塔毒株,全球部分地方疫情又严重了,CCPI指数就变成震荡的走势了。但是7月之后,受能耗双控的影响,咱们国家部分地区开始限产限电,到了9月电力供应更紧张了,高耗能行业的产品供应特别紧缺,供给一紧缩产品价格就被拉高了。10月之后电力供应放开,变宽松了,CCPI指数就开始下降,降到差不多年初的水平了。到了2022年,俄乌冲突对全球能源、化肥这些行业影响很大,石油、天然气、煤炭这些能源价格一个劲地涨,化工品成本降不下来,供应又紧张,这又把CCPI指数拉高了。

再从单种化工原料来说,在2019年5月5日到2022年4月49日这三年里,单个具体板块的价格走势情况。

2、化工用的原料。

今年,大部分基础化工原料价格都明显涨了。4月29日和年初比的话,丁二烯涨了135%,PX涨了46%,甲苯、PTA、二甲苯、乙烯涨了20%还多,纯苯、甲醇、丙烯酸、环氧乙烷、乙醇、丙烯、甲醛涨了10%以上,只有己内酰胺、MEG、醋酸等少数品种价格没涨。

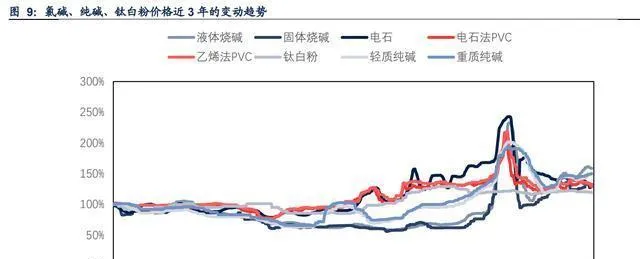

3、纯碱、钛白粉、氯碱。

钛白粉的价格在2021年上半年回升。那时候,上游钛矿价格一直处在高位,房地产竣工面积比较平稳,汽车行业也在复苏。需求这一方面的变化很明显,库存不断减少,达到了历史低位,而且新的产能要释放还得花时间。从7月到9月,这个行业进入传统淡季,价格就降了点,9月之后需求旺季来了,价格又稍微涨了些。再往后价格又降了些,然后就比较稳定了。2022年1 - 4月,它的价格在19400元/吨附近小幅度波动。

氯碱方面:2021年的时候,因为碳中和以及能耗双控政策,电石产能受到影响,电石的库存和供应不断减少,这就促使价格往上涨。2021年10月22日,电石价格涨到了7981.1元/吨。之后呢,下游PVC对电石的需求变小了,再加上电石开工率提高了,价格就慢慢降下来了,到2022年4月29日,价格是4284元/吨。下游的PVC在2021年,受全球复产复工的带动,房地产竣工面积增加了,像薄膜、管材、型材这些建筑材料的需求变好了,出口也增多了,再加上上游电石价格上涨,PVC价格一直涨到10月12日的14629元/吨。之后下游需求不太好、成本支撑也弱了,价格就慢慢往回调,到2022年4月29日,回落到8677元/吨。烧碱价格在2021年9 - 10月大幅上涨,主要是下游的氧化铝和造纸行业发展得好,带动了烧碱价格上升,后来电石价格影响到烧碱,而且在能耗双控政策下开工率降低,价格快速上升。2021年10月中旬开工率提高了,氯碱产业链的价格就开始回调了。从2022年初到4月29日,由于疫情反复,开工不足,液体烧碱、固体烧碱价格分别上涨了34%、23%。

纯碱:从2021年开始,纯碱的价格就一直在涨。在2021年9月之前呢,主要是纯碱中期产能增加得不多,而光伏玻璃投产计划肯定会让需求增加,所以纯碱价格就被抬高了。9月之后,因为能耗双控、限电,纯碱产量降下来了,这纯碱价格就噌噌往上涨。到了10月中旬之后,供应慢慢变宽松了,又受到期货价格下降、下游想压价的影响,价格就开始跌了。2022年开始,因为疫情封控、运输不顺畅这些因素,纯碱价格又稍微涨了点儿。

4、氟化工。

氟化工产业链整体涨价幅度比较低,除了2021年9 - 10月因为能耗双控,开工率下降,价格一下子涨上去了。上游的原料氢氟酸呢,由于硫酸价格涨了,成本方面有了支撑,跟2020年比价格有所回升,不过整体走势还是比较平稳的。制冷剂这块儿,下游白色家电需求不怎么好,再加上三代制冷剂到了产能配额基期的时候,各个厂商之前扩大生产,结果供给太多了,所以整体上延续了2020年价格低迷的情况。2021年9 - 10月因为能耗双控开工率下降,同时需求端白色家电需求稳定下来了,制冷剂价格先是快速上涨然后又落下去了。氟树脂在2021年上半年因为有需求推动,价格一直很高,但是后来成本端的支撑变弱了,下游电缆、小家电厂商开工率下降,采购也不积极,就使得价格在2021年7 - 8月一直往下滑。进入2021年9月以后,能耗双控让开工率下降,市场供给减少了,价格又开始上升,等到后面开工率恢复了,现在的价格已经慢慢回到2021年8月的水平了。

5、染剂

染料行业这两年一直是弱势运行的状态。为啥呢?主要是疫情过后,纺织业的生产需求一直在下降。在2021年9 - 10月的时候,因为江浙地区能耗双控,染料企业的开工率受到了影响,再加上原料成本上涨,染料价格有所回升,不过还是没达到2019年初的水平。从那以后呢,染料价格就又开始下降,一直处于走低的状态。

6、化学纤维。

化纤板块分化比较大。氨纶价格从2021年起明显上升,这主要是因为运动衣、内衣这些弹性面料的市场需求增多了,再加上成本方面PTMEG价格上涨,这也对氨纶价格起到了支撑作用。2022年开始,成本的支撑变弱了,下游开工率也下降了,氨纶价格就持续回调。其他板块价格只是小幅度波动,这主要是下游纺服行业总需求一直很低迷。

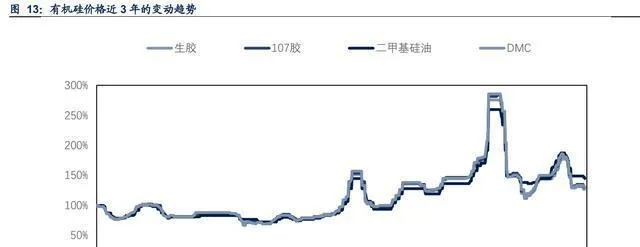

7、有机硅。

2021年的时候,有机硅产业链涨得挺明显的。1到8月,有机硅市场慢慢稳稳地往上走,主要是行业开工率和下游需求在推动。这期间,DMC的价格从年初大概2万元/吨涨到了3万元/吨左右。9月之后呢,受到能耗双控的影响,云南等地限制原料金属硅的产能,原材料价格一下子涨得很厉害,有机硅中下游产品的价格也跟着快速上涨。到2021年10月15日的时候,DMC价格达到了6万元/吨。进入11月,开工率放开了,价格又回到3万元的水平。到了2022年4月29日,价格继续往下降,落到了2.75万元/吨。

8、化肥还有农药。

农产品价格一涨,全球的种植面积就跟着增加了,这样一来全球对肥料的需求就很旺盛,复合肥、磷肥和氮肥的价格都涨起来了。咱们国家的磷产业链呢,从2016年到2020年这五年里一直产能在收缩,磷矿石的产量也一直在降。磷肥是磷矿石最主要的下游需求,所以2020年的时候磷矿石价格从年初的300元每吨涨到了600元每吨。原材料像磷矿石、硫酸这些价格涨了,下游肥料需求又很旺盛,磷酸一铵、磷酸二铵的价格就一个劲地往上升。氮肥这边,尿素有需求撑着,还有原材料煤炭和天然气价格的支持,价格也是上升的趋势。钾肥方面呢,国际上钾肥需求很旺盛,国际氯化钾价格一直在涨,再加上国内钾肥供应一直比较紧张,国内氯化钾价格也在上涨。肥料价格关系到国计民生,是受政策管控的,而且供给端受限电影响也不大。到了2021年9月之后,肥料进入需求淡季,价格就比较稳定了。

自2022年俄乌局势升级之后,全球化肥的供应一下子就变得紧张起来了,全球农作物生产对化肥的需求量一直很高,化肥价格又开始涨了。俄罗斯、乌克兰和白俄罗斯这三个国家都是生产化肥的大国。俄罗斯尤其特殊,它可是氮、磷、钾这三大类化肥的重要供应国呢。乌克兰在氮肥生产上也有一定的地位。白俄罗斯是全球的钾肥生产国,也做钾肥出口。2020年的时候,加拿大、俄罗斯、白俄罗斯生产的钾盐(折纯K2O)产量在全球所占的比例分别达到了29%、17%、17%,排在前三位。

白俄被制裁,钾肥出口遇难题。2021年6月,欧盟就开始制裁白俄了,当年禁止白俄氧化钾含量在62%以上和42%以下的产品出口,不过农业常用的是60%的产品,所以主产品出口没受影响。2021年8月,美国说要对白俄关闭美元贸易。美国的制裁就是从2021年12月8日起不让白俄钾肥用美元结算贸易,可因为美国农民反对,美国把这个政策推迟到2022年4月1日才执行。今年年初情况有了变化,立陶宛从去年12月开始,通过法案和其他条例等限制白俄钾肥从立陶宛的克莱佩达港出口。这一限制基本把白俄钾肥出口给堵住了,因为白俄95%的钾肥都从这个港口出口。白俄现在解决出口困境有两个办法,一个是借用俄罗斯的军港然后改造,改造大概要六个月;另一个是在俄罗斯边境建新港口,得花将近一年。不管哪种,运输成本都会涨很多。关键是时间,白俄短期内没法通过海运把钾肥运出去。

最近俄乌局势很紧张,俄罗斯的军事盟友白俄罗斯也参与到这场战争里了。这样一来,俄罗斯和白俄罗斯跟中国签大合同的时间也许会往后推,以后中国的进口量说不定还会进一步减少呢。早在2月15日的时候,中国进口钾肥联合谈判小组和国际钾肥供应商加拿大钾肥公司(Canpotex)就谈妥了,定下来2022年标准氯化钾进口价格是CFR590美元/吨,这个价格到2022年12月31日都有效,其他条款也不变。2021年的时候,中国和印度的钾肥大合同价格分别是247美元/吨、247 - 280 - 445美元/吨,到了2022年,中国和印度的钾肥大合同价格都涨了不少。在疫情的影响下,各个国家都担心粮食安全的问题,农作物价格往上走了,农民就更愿意种地了,这就拉动了钾肥的需求,让国际上的钾肥价格都涨起来了。印度在2021年的时候,大合同价格还调整了两次呢。国内在春耕需求高峰的时候,以高价位签了大合同,这就意味着2022年钾肥的供应和需求可能还是很紧张的,价格也许会一直保持在高位。

农药这块儿,成本上黄磷 - 磷酸的价格涨了,这对草甘膦的价格有支撑作用。需求方面呢,随着全球粮食安全战略升级,草甘膦在全球的需求一直在增加,咱们国家草甘膦自己用的和出口的需求也在不断提高。还有,农产品价格涨了,这让农民使用农药的意愿变强了。2021年9月之后,草甘膦价格快速上涨主要是因为黄磷价格快速上升,云南那边黄磷限产,使得黄磷价格超过了6万元/吨,这影响了下游草甘膦的开工率。10月之后开工率提高了,价格也就有所下降。从2022年初到2022年4月末,草甘膦和草铵膦的价格分别下降了20%、31%。(报告来源:未来智库)

9、塑胶、橡胶。

塑料这块儿,聚乙烯的需求一直挺强劲的,不过2021年上半年新增了不少产能,所以价格就有了调整。在石油、煤炭这些成本因素的作用下,它的价格中枢还是比去年同期高。聚丙烯呢,因为供需关系比不上聚乙烯,价格走势就比较弱。2021年9月限产之后,聚乙烯和聚丙烯的价格明显提高了,但之后又降下来了。PA66在2021年一季度的时候,原材料己二腈供应很紧缺,己二酸的价格一个劲儿地涨,在成本的推动下,PA66的价格很快就上去了,后来需求进入淡季,价格就有所下降。炭黑这边,煤焦油的成本长时间居高不下带来压力,防疫让运输受阻碍形成物流压力,俄乌冲突使欧洲炭黑短缺,这些原因导致了今年炭黑价格上涨。

10、聚氨酯。

MDI是全球定价,它价格的涨和跌主要由供需来决定。就拿纯MDI来说吧,2021年第一季度涨得挺不错的,MDI的价格从21900元/吨最高涨到了28750元/吨。这主要是因为国外厂家的生产设备出现了不可抗力的情况,再加上停工检修,使得整个行业的供给量下降了,所以MDI价格就明显涨起来了。从2021年3月中旬起,市场上的供给量变多了,可需求却一点点变弱了,价格就不停地往回跌,最低跌到了19300元/吨。2021年7月之后,MDI的库存处于有史以来的低位,供给这边因为海外设备停工检修而减少了,而且下游开工需求增加了,价格就开始反弹,最高反弹到24500元/吨。后来因为疫情老是反复,下游需求不旺盛,库存就不停地回升,价格又重新跌了下去。进入2021年9月之后,由于能耗双控影响了开工率,价格又小幅度反弹了一下。2022年呢,纯MDI的价格基本上就在20000 - 25000元/吨之间小幅度波动。聚合MDI、TDI的价格走势和纯MDI差不多。

多元醇里的BDO价格涨得挺明显的。为啥呢?主要是在下游这块儿,BDO除了能用在聚氨酯上,还是生产可降解塑料PBAT的原料呢,下游对它的需求增长得特别快。再加上成本方面,BDO电石法工艺的原料是电石,煤炭和电力价格一直很高,而且电石行业是高耗能的,受到限电限产的影响,所以电石价格涨了不少,这也让BDO的价格明显上升了。

回顾各个细分板块就能知道,要是不把2020年因为疫情爆发使需求受阻从而造成化工产品价格全面下跌这一情况算进去的话,2021年以来化工产品价格大幅涨到超过2019年水平的时候,大多是因为供给受限。就像2021年9月限电限产,除了农药化肥、化纤之外,化工品价格都涨了;装置紧急停产的时候(一般是在供给结构不错的情况下,比如MDI这种)、下游需求不断增加、成本提高的时候也会这样。而价格下跌的时候,大多是因为下游需求不旺(像化纤),长期供给过多(像制冷剂)。

【二、影响因素分析及展望】

分析影响因素:俄乌打仗加上疫情总是反复,上游产品价格处在高位,需求方面不确定性变大了。

2022年开始,有两个重要因素影响化工产品价格,一个是俄乌冲突,另一个是疫情反复。这俩因素凑一块儿,让全球的原油、煤炭、天然气价格都涨得很高,大部分大宗商品的价格达到了历史高位。可是下游的需求比较弱,产业链的利润就往上游跑了。先说说成本这头,基础原材料的成本价涨得特别明显。对绝大多数化工产业来讲,煤炭和原油是最基础的化学原材料。从2021年开始,煤炭和原油就涨得越来越快了。除了2020年价格处于低点后来反弹这个因素之外,它们的中间价相比疫情之前也明显提高了。2022年的俄乌冲突更是让价格涨得更厉害了,这就直接让化工生产成本大大提高了。

2021年初到2022年2月有一轮煤炭价格上涨。长协价格方面,截至2022年2月14日,动力煤价格指数(CCI5500,含税)是1010元/吨,和2021年初比涨了25%。港口价格大多是散单价格,2021年3月是617元/吨,到10月中旬涨到2315元/吨,2022年3月11日又回落到924元/吨了。化工企业大多是散单采购,煤炭作为原料,成本上涨在化工企业比在电力企业更明显。

煤炭价格上涨,主因是供需错配。2016年我国搞煤炭供给侧改革后,国内新增产能大幅减少,进口方面,澳煤进口受限,别的国家进口量增加也补不上缺口,对焦煤供给影响不小。而需求端呢,疫情后经济恢复,电力需求好几个月都在增长,动力煤需求就跟着一直增加,出口不断增长让国内制造业景气起来,原料煤、炼钢焦煤的需求也增多了,煤炭需求整体在增长。这种供需错配的情况让煤炭价格涨得更厉害了。电厂主要用长协煤,化工企业不一样,大多买散货煤,散货煤价格高,化工企业用煤做能源和原料的成本压力就都大了。

还有,原油价格也涨得很明显。2021年的时候,OPEC一揽子原油价格从年初的51美元/桶涨到了78美元/桶,这一年涨幅有52%呢。国际上天然气供不应求,大家都觉得原油价格还要涨。国内液化天然气(LNG)的价格在2021年初是6447元/吨,冬季结束后价格就慢慢降了,到2021年5月达到了这一年价格的最低点3329元/吨,接着在2021年7月价格就开始快速上升了,价格上涨的时间跟以前比明显提前了,这说明淡季也不淡,主要是因为国际天然气价格一直往上涨,而且下游需求很旺盛。

化工产品的供给危机因为电力供应短缺变得更严重了。我国虽然在大力搞新能源发展,可新能源在稳定使用、储存、并入电网这些方面还有很多问题。火电仍然是电力供应的重要保障,南方的水电由于气候因素供应变少了。煤炭供应不够的时候,电厂的煤炭就很紧缺,煤炭的库存一个劲儿地下降,有些地方只能拉闸限电了,这就影响到化工行业的开工情况了,那些高耗能的行业更是限电的主要对象,像黄磷、电石、工业硅之类的。

其他矿产资源的价格也涨了不少。磷矿石呢,2021年初是300元/吨,到2022年4月底就涨到730元/吨了。为啥涨呢?主要是下游化肥行情好,而且供给这边,从2016年到2019年搞了三磷整治,供给明显少了,新的磷矿产能也没多少弹性。钾肥这个品种和农产品价格上涨有关,2021年开始,咱们国家氯化钾的库存一个劲儿地下降,供需情况不错,农产品价格涨了需求也就多了,湛江港氯化钾进口价格从2021年初的2000元/吨涨到2022年4月底的4800元/吨。锂矿是新能源的关键材料,碳酸锂价格从2021年初的5.3万/吨涨到2021年末的27.5万/吨,2022年4月底又涨到了46.15万元/吨,下游需求强,所以涨得特别厉害。

供给端这边,近一年有两个因素对供给影响比较大,一个是国内政策,另一个是国际局势。国内政策短时间收紧,还有国际上局部地区不安定,这让大宗商品价格一下子涨上去了,但这种涨势不会一直持续。2021年9月和10月的时候,受国内能耗双控的影响,化工原料、氯碱、钛白粉、纯碱、氟化工、有机硅这些行业的产品价格,都是先短期猛涨,然后又快速回落。不过这种政策对供给端的限制是短时间的。看看以前环保、安全方面的供给侧改革就知道了,政策从那种「一刀切」变回正常之后,周期就又正常了。再看看2016 - 2017年化工行业供给侧改革,当时是以环保和开工率为主的,化工品价格又有一轮新的上涨,CCPI指数从2016年初的3521点涨到5308点,后来又涨到5800点。2018年开始,因为环保管得没那么严了,再加上经济增速慢下来,下游原材料买得少了,CCPI指数又跌回2015年的水平了。

其次在需求端这块儿,从2022年开始,因为疫情老是反复,出口量降了,下游也涨不动价,国内经济压力不小,需求端就比较疲软。2021年开始的时候,推动需求端有两个因素,一个是出口,还有一个是部分化工品的下游有明显的拉动作用,让整个产业链的需求快速增长。可是到了2022年,国内疫情不断反复,像上海、深圳这些重要的港口城市都有疫情出现,防疫的封控措施影响了物流和出口,这样出口对需求的拉动就变弱了。2022年2月、3月我国单月出口金额同比增速分别是6.3%、14.7%,但是在2021年1月到2022年1月,单月出口金额同比增速基本上都超过20%。再看PMI新出口订单方面,2022年3月、4月我国PMI新出口订单指数分别是48.80、42.60,而在2020年3月到2022年2月,我国执行零新增的疫情管控政策,工厂生产在全球率先恢复,那时候PMI新出口订单指数基本在50左右。

需求疲软还有个原因,就是下游涨不起价。就拿肥料来说吧,单质肥更靠近上游,复合肥更靠近下游。以2021年1月1日的价格为参照的话,能发现2021年上半年各种肥料的涨价情况差距不是很大。2021年下半年肥料整体大幅涨价,钾肥涨得最明显,单质肥和复合肥的涨价幅度就渐渐有了差别。到了2022年上半年,上下游的差距更大了,氯化钾的涨势和其他肥料的差距越来越大,下游想靠涨价来保住毛利很困难。

再拿原油及其下游来说,我们把2021年1月1日的价格当作基准,来研究原油及其下游的价格走势。原油价格在2021年慢慢上涨,2022年上半年快速拉高,可是下游的聚乙烯、聚丙烯和合成橡胶价格只是小幅度波动,整个行业压力不小。

上游价格大幅上涨,可下游价格却没跟上,这是为啥呢?一方面啊,上下游价格传导本来就容易有滞胀的情况。另一方面呢,疫情老是反复,物流也受到阻碍,咱们国家的经济压力很大。从2018年第一季度到2022年第一季度我国GDP的增长速度来看,2021年第一季度因为2020年第一季度受疫情影响基数比较小,再加上国内复工复产了,各行业开工的情况也挺好等原因,GDP增速达到了20.82%。但是到了2022年第一季度,我国吉林、上海、深圳这些城市出现了本土疫情,由于疫情管控,物流不通畅了,开工的也少了,这就使得2022年第一季度我国GDP增速下降到8.95%。而且上海等地的疫情可能要到5月之后才会有比较大的好转,疫情可能会一直影响2022年第二季度的经济,这样一来,下游需求的不确定性就增加了。

本土疫情总是反复,这对我国经济的影响会一直持续到第二季度呢,4月全社会用电量的增速会比3月还低。从全社会用电量的情况看,2022年1 - 3月,我国全社会用电量增速已经明显下降了。这里面除了2021年用电量基数大这个因素之外,国内外疫情、国际局势也有影响。中电联预计,2022年全年全社会用电量同比会增长5% - 6%。不过呢,因为国内外疫情、国际局势,还有夏冬两季的气温等因素,电力消费增长是有不确定性的。预计4月全社会用电量增速比3月要低;随着很多地方的疫情慢慢得到有效控制,5、6月用电量增速有希望回升,预计上半年全社会用电量同比增长3.5% - 4.5%。到了下半年,要是疫情对经济和社会的影响进一步变小,再加上稳增长的政策措施,还有2021年用电量基数前高后低这种情况的影响,预计下半年全社会用电量增速会比上半年高。

国内需求是一种情况,海外需求就不一样了,海外需求已经开始回升,渐渐有了劲头。PMI指数,也就是采购经理指数,这指数是把对采购经理的月度调查结果汇总出来得到的,它能体现经济变化的走向。PMI是每个月都会发布的一套综合性经济监测指标体系,50%这个数值是PMI指数的荣枯分界线。全球主要制造业国家国内的PMI指标走势,最近和2020年中期的时候不一样了,现在我国经济面临的压力不小,海外就相对有活力些。2020年的时候,我国最早受到疫情的影响,PMI指数在1月的时候还是50%,很快就降到了35.7%。之后我国疫情防控做得好,迅速就复工复产了,海外却开始遭受疫情打击。2020年4月到7月,我国的PMI指数和其他国家相比,表现得特别强劲。再往后,各个主要国家都受到过疫情冲击,PMI指数之间就没那么大差距了。不过从2021年下半年开始,我国的PMI指数在各个主要制造业国家里慢慢排到比较靠后的位置了,2022年3月开始就低于50%了,2022年4月的时候,我国PMI指数又进一步降到了47.4%,和其他国家的差距又变大了。而海外这边呢,美国的制造业、非制造业PMI指数从2021年以来基本上都在全球领先,这就显示出商业活动很活跃。

再进一步说,美国对全球需求的带动还是比较强的。2022年3月,美国的货币进口金额有296961百万美元,达到了2018年之后的最高值。并且,美国进口价格指数在2022年的前四个月,同比和环比一直都是双增长的,美国经济复苏对全球经济的拉动作用也进一步加大了。

2、2022年展望:成本居高不下,海运价格回落,确定性需求成为新的核心。

2022年5月的时候站在当下展望未来,能发现一些新的趋势:

在基础能源这块儿,因为俄乌冲突,全球的油、气、煤价格都涨了不少,而且可能还得涨一阵子呢。

信达证券研发中心石化组判断,从长远看,按照美国能源信息署(EIA)2022年3月发布的长期展望预测,EIA觉得美国到2025年的时候,产量会达到1350万桶/日这个瓶颈,之后就会减少。这主要是因为有投资规模、技术瓶颈、操作成本上升、资源区块质量、管输基础设施这些问题。所以,长期来讲美国页岩油增产的能力也是有限的,而且有瓶颈。从2022年5月开始,战争对俄罗斯原油生产和出口的影响会慢慢显现出来,供应量可能会减少300万桶/日。俄罗斯、中国、欧洲、美国这些国家和地区的油气贸易流向也会改变,俄乌冲突会对原油市场产生长远的持续影响。考虑到全球原油长期的资本开支不够,全球原油供给的弹性会降低。在新旧能源转换的时候,原油需求还在增加,全球很多年都会面临原油紧缺的情况。2022年国际油价有了上行的拐点,从中长期看,油价会在很长时间里保持高位,接下来3 - 5年能源资源很可能处于景气向上的周期。

煤炭这块儿,信达证券研发中心能源组觉得,煤炭在单位发热量的价格上,因为有很明显的比价优势,比油气低不少。要是油气价格按照预期那样往上升,全球的能源消费很可能就会更偏向煤炭。俄罗斯的煤炭呢,受铁路、港口这些基础设施建设滞后的影响,在很大程度上没法很快进入国际煤炭市场,这样一来就会让全球煤炭的供需矛盾变得更严重,从而推动国际煤炭价格往上涨。24日发改委新出台的煤炭市场价格形成机制里,规定了秦皇岛下水煤5500大卡中长期交易价格合理的运行区间是570 - 770元/吨。跟2017 - 2021年实行的长协价格500 - 570元/吨比起来,以前的上限现在变成下限了,煤炭价格的中枢肯定是要上升的。所以国际煤价一涨,国内煤价也会往高位走,可能就会出现价格倒挂的情况,海外对煤炭的需求就可能转到国内来了。去年煤炭价格波动特别大,在稳价保供政策的推动下,供需矛盾在去年底的时候阶段性地缓和了一些。不过我们觉得行业产能周期错配这个问题还是没改变,在需求端还在继续增加,供给端没多少弹性的情况下,煤价容易涨不容易跌,在高位震荡之后继续往上走会是个大趋势,行业的景气周期会一直向好。

这轮海运费为啥涨呢?主要是疫情管控不一样,弄得制造地和消费地分开了。疫情之后,咱们国家出口特别猛,这让全球海运都紧张起来了。海运费涨得最厉害的航线是亚洲到美国西岸和东岸的航线。疫情后,咱们运往美国的集装箱变多了,可回来的集装箱数量没变化,这就使得空集装箱等着运回去的成本增加了。船主干脆就把集装箱扔下,空船开回来,好多空着的集装箱让港口更堵了,周转也变慢了。从2020年6月到2021年12月10日,海运费的SCFI指数从925点涨到了4810点,涨了4倍呢。

最近,海运市场有这么个情况,美国港口堵港的难题有望得到疏解,这时候海运价格一下子就降下来了。2021年10月13号的时候,美国总统拜登说,美国最大的两个港口,洛杉矶港和长滩港,要开始实行一天24小时、一周7天的工作制,就为了解决港口货物堵得厉害的问题。洛杉矶港和长滩港从11月1日开始计算时间,从11月15日起呢,要是卡车运输或者铁路运输的集装箱超期了,就会向船公司收100美元一箱的附加费,而且每多一天就再多收100美元一箱。这罚款计时的消息公布才一个星期,洛杉矶和长滩港滞留9天以上的空集装箱就少了20%,港口周转得更快了,货物积压的情况也在改善呢。SCFI指数从2022年1月7日的5110点(这个是比较高的点位)降到了2022年4月29日的4177点。

【三、重点公司分析:需求旺盛+产能扩张】

我们以确定的下游需求为前提,再加上公司有产能扩张这个主线,觉得化工行业在2022年投资时,应该优先选有确定性增长的公司。

赛轮轮胎呢,美国市场那边的需求一直在回暖。还有啊,越南的三期项目加上柬埔寨的一期项目到2022年就会达到预期产量。

美国是全球轮胎消费市场里最大的,盈利能力也是最强的。2021年的时候,国内轮胎市场需求不咋景气,可美国市场的轮胎消费却一直在回暖。按照美国海关进口数据来说,2021年轮胎进口量已经回到了2019年的水平。从进口地区这方面来看呢,以越南为进口地的轮胎所占的比例一直在升高,泰国、中国台湾这些税率比较高的地方,轮胎进口金额比前两年要低,这就表明在「双反」政策之下,美国的轮胎贸易商更愿意选税率低的轮胎。还有啊,「双反」政策把美国轮胎的供应格局清理了一下,让供应格局变得更优化了。

美国搞「双反」政策的时候,越南在税率这块比较优惠。这样一来,公司在美国市场占的份额有望增加。美国对越南的轮胎企业,反倾销税率在0% - 22.27%之间,赛轮越南公司是0%;反补贴税率在6.23% - 7.89%之间,赛轮越南公司是6.23%。这公司的适用税率比泰国、中国台湾、韩国那些有产能的其他轮胎公司都低,这会直接反映在出口利润率上。还有,在美国进口越南轮胎产品越来越多的大环境下,公司「sailun」品牌的市场占有率有望不断提高。

海外产能这块儿,2021年1月的时候,公司公布了越南三期项目。这个越南三期项目呢,设计的产能是每年生产半钢子午胎300万条、全钢子午胎100万条,还有5万吨非公路轮胎。3月的时候,公司又公布了柬埔寨的半钢胎项目,到了6月进行增资,把这个项目的设计产能扩大到每年生产900万条半钢子午胎。2022年2月,公司公布了柬埔寨每年生产165万条全钢胎的项目。按照公司现在的可研计划,越南三期预计2022年就能投产了。柬埔寨的半钢胎项目在2021年11月已经投产,预计2022年达到设计产能。柬埔寨的全钢胎项目预计2023年投产。

公司在越南的一期和二期产能,经过技术改造,今年也许能新增200万条半钢胎的产能。越南的合资工厂(ACTR),全钢胎的合资工厂今年达到满产,产量是240万条/年,到2022年,通过技术改造,产量还有望进一步提高。在国内产能这一块,沈阳智能工厂每年330万条的产能在2020年就已经投产了,2021 - 2022年产能一直在逐步提升,不断有新增产量。2022年东营的700万条半钢胎项目有希望建成并投产,潍坊的技改项目,120万条全钢胎和600万条半钢胎也将建成投产。

美国市场需求很旺盛,特别是对公司在越南、柬埔寨这些低税率地区(公司海外产能就在这些地方)的产品需求很强劲。在这种情况下,公司的出口业务还能从海运费的下降里得到好处。赛轮轮胎从2016年起,收入的70%以上都来自海外市场;2020年的时候,80%以上的毛利也来自海外市场,而且海外毛利所占的比例还在不断上升。2021年因为海运费涨得很高,第二季度轮胎行业的利润被压缩了。不过从10月开始,海运费有逐渐回落的趋势。赛轮轮胎是出口型轮胎企业里的龙头,运费降低会让公司的利润率有显著的提高。

总的来说,新的产能会不断投产,海外市场也有望恢复,这样公司的业绩就会更有弹性。需求方面,美国轮胎市场恢复的情况超出了预期,因为受到双反影响,竞争格局变好了,越南产地的市场占有率提高了。赛轮轮胎在国内公司里是比较早到越南建工厂的,它在越南已经有1685万条轮胎的产能了,越南三期的405万条产能预计2022年就能投产。柬埔寨那边,900万条半钢胎产能已经开始投产了,165万吨全钢胎产能预计2023年投产。今明两年,海外新增的产量情况是这样的:柬埔寨900万条半钢胎产能会逐步提升产量,165万吨全钢胎产能会投产,越南三期投产后产量也会慢慢增加。还有,海运费和原材料价格这些影响利润率的因素会逐渐恢复正常,明后年可能会释放出更多利润。(报告来源:未来智库)

2、山东赫达是纤维素醚和植物胶囊一体化的龙头企业,海运费下降有助于公司修复估值。

公司现在纤维素醚年产能主要是3.4万吨,植物胶囊是277亿粒。另外,还有4.1万吨纤维素醚和73亿粒植物胶囊的产能正在建设当中。公司规划到2025年把植物胶囊产能提升到500亿粒。植物胶囊2000年出现在美国。跟动物明胶胶囊比起来,植物胶囊生产时不用加防腐剂,在湿度低的时候几乎不会脆碎,在湿度高的环境里囊壳状态很稳定。因为有这些好处,植物胶囊在欧美发达国家和伊斯兰国家很受欢迎。从国际市场的情况看,植物胶囊对传统明胶胶囊的替代作用非常明显。按照美国海关的数据,2016年以来,美国进口植物胶囊的数量和金额都有很明显的增长。2021年,美国进口的植物胶囊数量达到310亿粒,跟2020年比增长了40%,和2016年比增长了216%。2021年美国进口植物胶囊的金额达到1.5亿美元,同比增长45%。

需要注意的是,美国整体进口植物胶囊的数量大幅增长的时候,从中国进口的植物胶囊数量也在增多。2021年,美国从中国进口的植物胶囊数量多达89.9亿粒,跟上年相比增长了69.6%;进口金额达到5481万美元,同比增长137%。现在,国内能生产植物胶囊的企业主要就是山东赫达。可以发现,美国从中国进口植物胶囊数量增加的同时,中国在美国植物胶囊进口中所占的比例也在明显提高。2016年初,中国在美国植物胶囊进口中所占比例仅有9%,随着山东赫达产能的提升,以及对大客户的突破,到2021年12月,这个比例已经达到44%,以后还有进一步提升的可能。

从各个地区的业务收入占比来看,2011 - 2020年期间,公司的产品差不多一半在国内销售,另一半卖到国外。2020年的时候,公司国外的收入占比第一次超过了国内,达到了51.34%。2021年下半年开始,新冠疫情期间,美联储放水补贴,消费需求一下子暴涨起来,而疫情又把美国国内的生产给压制住了,这样一来进口需求就爆棚了。美国港口的基础设施本来就老旧,码头工人又松散懈怠还不愿意加班,在进口猛增的时候,港口就拥堵得空前严重。这么一堵,运力没法正常周转了,运费也就跟着涨起来了。2021年下半年运费暴涨,出口型企业的业绩就受到了运费暴涨的影响。

公司的植物胶囊业务特别值得一提。公司的植物胶囊基本上都是出口的。植物胶囊是空心的,它体积比较大,质量比较轻,所以运费在货物价值里占的比例相对来说比较高,受海运费的影响就更明显了。美国海关统计的数据显示,2021年上半年,美国从中国进口植物胶囊的均价是6.6美元/千粒,因为海运费的影响,2021年下半年,美国从中国进口植物胶囊的均价就降到5.59美元/千粒了。

山东赫达出口业务占比挺大的。海运费降了,能让公司产品的出口竞争力变强,给进一步开拓国际市场打下结实的底子,对公司的生产经营会有积极影响。

(本文仅供参考,不表示我们有任何投资建议。要是想使用相关信息,请查看报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站