有小伙伴发来一只基金——嘉实低价策略。

表现异常勇猛~

熊市中跑赢了,

2021年春节后,基金只跌了17.37%,跌幅约是偏股混合型基金指数的一半。

牛市中也跑赢了,

2019年、2020年上半年,和偏股混合型基金指数不相上下。

2020年下半年到2021年春节前,核心资产狂飙的时候,这只基金飙的更猛,硬生生拉开了50多个点的距离。

有意思,

熊市抗跌,牛市中不仅不落后,还突飙猛进。

今天来拆解下这只「神奇」的基金~

01

为什么熊市中跑赢?

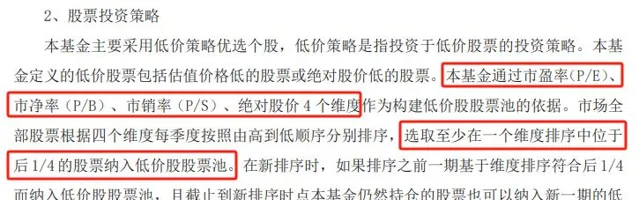

基金合同是这么定义「低价」的:

1)PE后1/4的股票

2)PB后1/4的股票

3)PS后1/4的股票

4)股价后1/4的股票

符合上述4个条件之一,就可以纳入股票池。

不用多猜,这只基金大概率是偏价值的,赶上了过去几年的价值占优行情。

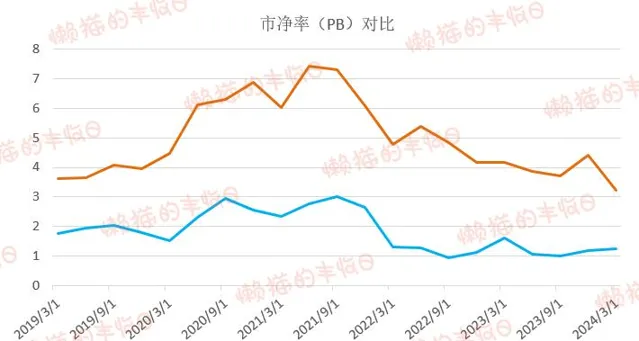

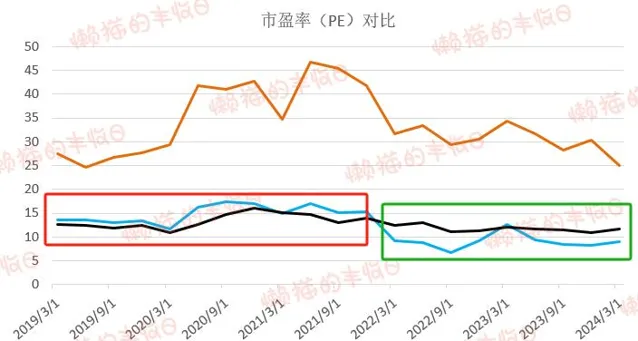

看PE的话,基金十大重仓股的平均PE还不到同类平均水平的一半。

PB也一样,十大重仓股的平均PB不到同类平均水平的一半。

02

为什么牛市中还能跑赢?

这和基金一次成功的调仓有关。

我们把沪深300的PE、PB也加上去。

红框圈出的是2022年之前的情况,基金十大重仓股的平均PE明显高于沪深300。

绿框圈出的是2022年之后的情况,十大重仓股的平均PE又明显低于沪深300。

PB也是一样的变化,2022年之前高于沪深300,2022年之后低于沪深300。

也就是说, 基金在2022年初做了一次比较成功的调仓,从「略偏成长」变成了「略偏价值」。

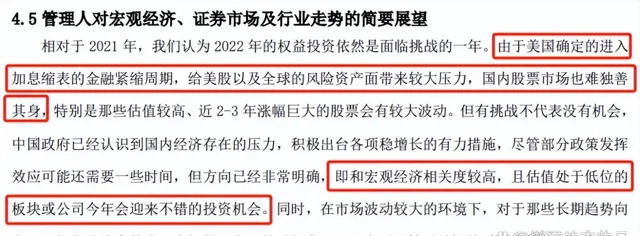

在2021年年报中,基金经理这么预判2022年的行情:

1)美国进入加息缩表的金融紧缩周期,将给美股以及全球风险资产带来较大压力,国内股票市场也难以独善其身。

2)政府积极出台各种措施稳增长,关注顺周期,即和宏观经济关注度高、且估值处于低位的板块或公司。

所以,看2022年一季度的调仓,

高估值的立讯精密(PE47.94倍)、贵州茅台(PE51.36倍)、永创智能(PE31.15倍)被调出,

换成了估值相对较低的中国建筑(PE4.42倍)、国投电力(PE18.49倍)、江苏银行(PE5.29倍)。

减持了成长板块的电子、食品饮料,增持了顺周期方向的建筑、公用事业、银行。

03

哎,说实话有点失望。

深扒这只基金之前,我特意拿它和「嘉实研究阿尔法」做了对比。

就是下面这张图,完胜嘉实研究阿尔法。

之前写过 ,

https://mp.weixin.qq.com/s/zErDx8mc0eA92MpADotrtA

「嘉实研究阿尔法」是嘉实基金的一次尝试,想把嘉实研究团队的选股能力外化成一只公募基金。

选股上,「嘉实研究阿尔法」不依赖基金经理,个股来自于研究员的模拟组合,还把这点写进了【基金合同】。

行业配置上,则基本遵循中证800的行业配置比例。净值走势体现的是研究团队的集体智慧,而非基金经理的个人决策。

这个尝试相当成功,「嘉实研究阿尔法」基本复制了「偏股混合型基金指数」的走势。

「嘉实低价策略」是嘉实基金的另一次尝试,选择估值低,或股价低的股票。

基金成立于2015年7月27日,从时间点也能看出来,吸取了2015年疯牛行情的教训。

基金公司当时的宣传稿是这么说的:

「为什么股市会暴跌?是因为一些价高的股票PE过高,普遍达到几百甚至上千倍。根据价值投资理论,高估值、高价股存在明显泡沫,一旦投资会有极高的风险」。

这才有了「嘉实低价策略」,聚焦低估值股票、低价股。

从历史业绩看,这次尝试也相当成功。2016-2023年,除了2018年,每年都能排进前50%。

单看2019年以来的业绩,基金涨了151.81%,最大回撤是28.47%。

放眼全市场,2019年以来,收益超过150%,最大回撤不超过30%的基金,一共就31只。

这个表现,无论如何都算是优秀了。

但可惜的是,这份优秀,有「低价」策略贡献的一部分,也有基金经理主观决策贡献的一部分。

而基金经理的主观决策,可能对,也可能错,过去对不代表将来也对。

04

最后说下这只基金的基金经理,

2020年10月18日之前归李帅管,之后归栾峰管。

李帅 风格偏成长,看重行业景气度,在他任内,基金有成长股,也有价值股,特别是对食品饮料、医药、电子、新能源的持仓,让这只基金没错过核心资产牛市。

栾峰 偏价值一些,希望在好的价格找到好的公司,持仓更偏价值一些。

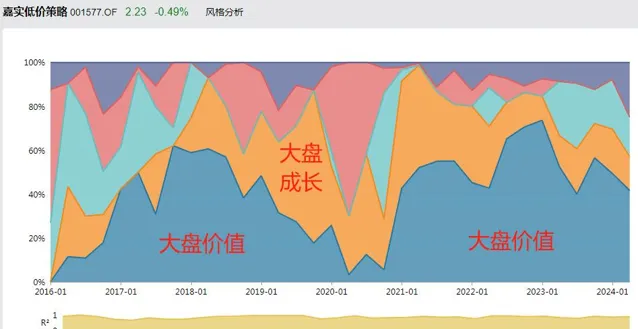

这在基金风格变化上体现的非常明显,2019、2020年逐步加大了对大盘成长股的配置比例,2021年后以大盘价值股为主。

具体看调仓,

李帅在任的2020年三季度,基金重仓新能源,隆基绿能、璞泰来、宁德时代、通威股份都被买进了十大重仓股。

栾峰接手后,换成了招商银行、平安银行、中国平安、太阳纸业等价值股,不过也把茅台买进了十大重仓股,保证了基金在2021年之前的收益。

总的来说,

这是一只「策略型」基金,买低价,或者低估值的股票,历史业绩也挺好的,但这和基金经理的关系更大一些~

免责声明:文章内容仅供参考,不构成投资建议