2024年以来,白色家电板块的市场表现非常强劲,截止到5月6日,申万白色家电指数绝对收益36.17%,相对沪深300相对收益29.56%。白色家电高股息风格,内外销排产高涨等都是白色家电取得亮眼表现的原因。从持续性的角度,内销政策落地、今夏气温、渠道库存的动态变化可以提供一定的追踪参考,而外销方面,全球市场空间广阔,不同地区家电市场发展阶段不同,国内家电品牌的机遇也有所差异,本文主要讨论不同地区我国白色家电出海的前景。

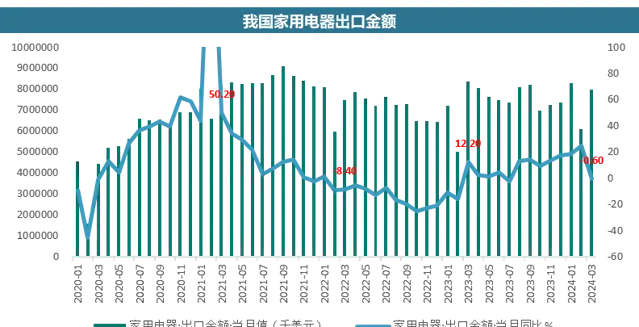

从整体出口数据来看,从2023年3月份开始,我国家电出口金额开始回暖,并呈现逐渐加速的趋势。2024年3月家用电器出口金额79.56亿美元,同比-0.60%,单独从3月份出口数据来看,增速有所回落,将2024年Q1合并来看,家用电器出口金额同比+12%。2024年3月表观数据的下降与高基数关系较大,从产业在线公布的出口排产数据来看,2024年1-7月三大白电出口排产基本实现同比增长,后续白色家电的出口有望持续超预期。

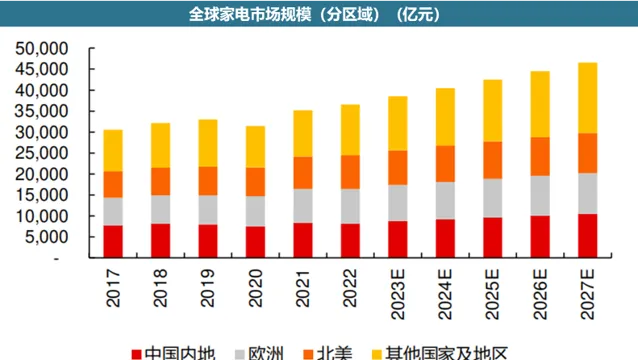

全球家电市场空间庞大且稳步增长,中国、欧洲、北美是三大主要市场,销售额合计达到67%。北美和西欧主要家电渗透率较高,家电需求主要由更新换代驱动,增长较为稳定。东欧主要品类渗透率较高,代表高生活品质的家电仍有渗透空间。中东非与东南亚均属于新兴潜力市场,整体景气度较高。

格局方面,北美大白电与黑电集中度较高,国产品牌有较好基础,欧洲与中东非集中度相对不高,国产品牌有切入但份额不高,东南亚国产大白电具备份额优势,黑电仍由外资主导。海外品牌龙头盈利承压,份额下滑,给予国产品牌更多机遇。

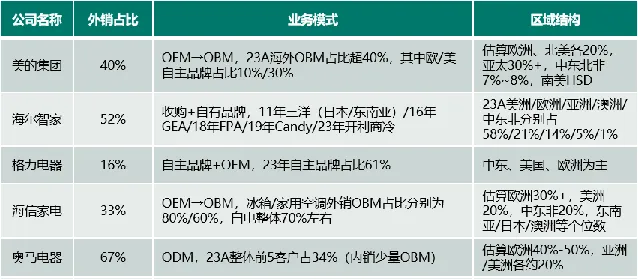

从我国白电公司现有区域布局来看,美国和欧洲的布局侧重较多,中东非、东南亚等新兴市场也在积极布局。本文对美国、欧洲及东南亚家电市场进行重点讨论。

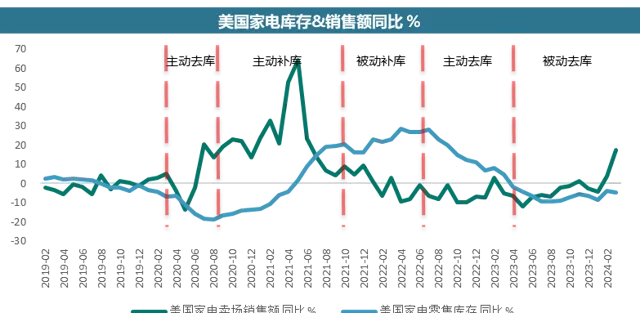

2023年北美家电市场整体处于筑底阶段,家电库存正在由被动去库存向见底回升发展,23 年下半年以来美国家电零售逐渐回暖,家电零售库存持续下降,进入被动去库阶段,2024年2月美国家电零售库存同比-4.66%。而家电卖场销售额开始与零售库存逐渐走出剪刀差,逐步回暖,2024年2月同比+17.57%。基本可以判断去库存周期基本磨底结束,美国家电库存周期进入主动补库阶段的迹象较为明显。

复盘上一轮美国家电库存周期,主要受到疫情等影响,2020年之后经历了主动去库存-主动补库存-被动补库存-主动去库存-被动去库存。主动补库存阶段可以认为是周期景气高点,而主动补库存对股价的拉动会提前到上一轮的被动去库存就开始逐步开始,这是因为被动去库存后期伴随着销售景气度的提高。同样的道理,主动去库存代表着周期景气的低点,而主动去库存对股价的负面影响在被动补库存阶段就会显现,这是因为被动去库存对应着销售景气度的下滑。按照以上逻辑美国本轮家电库存周期的补库周期基本已经开始,对于股价的拉动作用已经开始显现。

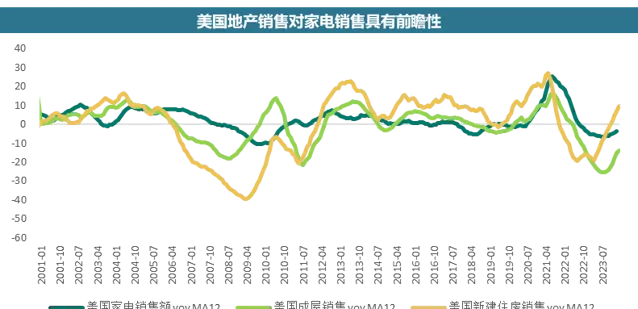

此外从美国宏观数据来看,美国ISM制造业PMI进入2024年之后持续呈现回暖趋势,美国地产行业边际向好,对耐用品消费起到较强支撑作用。美国地产销售 23 年明显回暖。2023年美国成屋销售的回升可能对2024年的耐用品销售产生显著的积极影响。历史数据显示,美国房地产市场的销售情况对家电等耐用品销售的景气程度具有一定的预测作用,通常领先3到4个季度。考虑到这一轮从2023年第二季度到第四季度的成屋销售同比增长,如果按照大约四个季度的滞后效应来计算,那么这一时期的销售回暖有潜力在2024年的第二季度到第四季度对耐用品的消费市场产生强大的支撑作用。

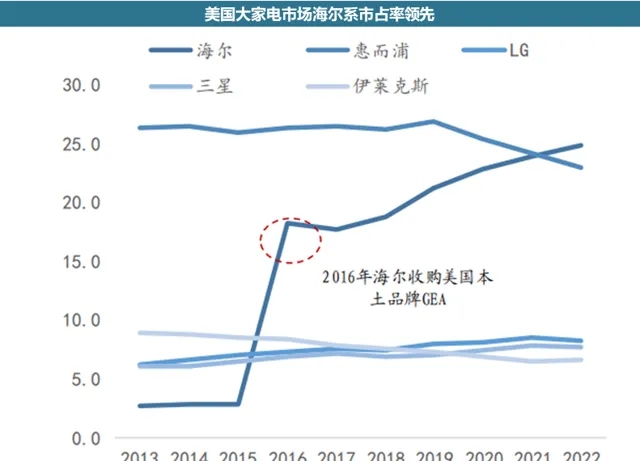

从格局来看,2023年美国家电份额较为稳定,三星、LG、通用电气(海尔智家收购)、惠而浦等品牌为行业龙头。美国家电消费品牌认知度较高,在品牌考虑率方面,三星32%,LG29%,GE28%,惠而浦28%。在品牌出海方面,海尔智家在北美的进展较好,海尔智家在九十年代末开始发力外销,区别于传统的由 OEM 到 ODM 再到 OBM 的出 海模式,海尔在外销业务发展初期便坚持用自主品牌出海。由于采取自主品牌策略,公司较早开始布局海外渠道与海外生产,1997 年向海外经销商颁发产品经销证书,1999年在美国建立首个工厂,后续持续通过自建与收购方式进行海外产能扩张,自2005至2019,海尔智家实施全球化战略,通过一系列海外并购,不断扩大其全球版图。公司于2015年收购了海尔集团公司海外白色家电业务(其中包括收购的日本三洋电机公司的日本及东南亚白色家电业务),于2016年收购美国通用电气公司的家电业务,于2018年收购Fisher&Paykel公司,并于2019年收购Candy公司。2016年收购GEA之后,海尔智家在美国市场的份额跃居第一,2024年短期内,北美家电进入补库周期,可以预见海尔受益更加明显。

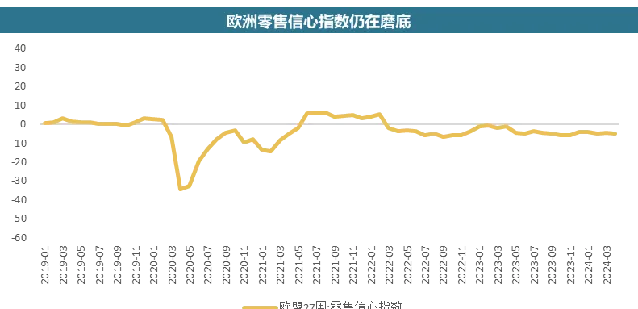

欧洲地区与美国相似,由于经济发展较早,欧洲家电市场相对比较成熟,冰箱、洗衣机、电视等大家电的拥有率较高,空调虽然规模相对较小,但由于气温及消费偏好因素,渗透率提升较为困难。短期视角来看,欧洲家电消费需求仍在回落中。欧洲长期视角来看,在三大白电突破前景主要有两方面: 一是借环保政策的迭代进行市场占有率的提升;二是借助中国家电品牌的高性价比挤占老牌家电的份额 。

2023 年欧洲议会高票通过了关于修订欧盟含氟温室气体(F-gases)排放的一项新规,进一步强化节能政策。规定到 2050 年逐步淘汰 HFC,在众多应用中禁止使用氟化温室气体(含氟气体,包括 HFC 和 HFO),如热泵、冰箱、空调等暖通制冷设备,对于进出口及生产进行严格管制,并且自 2023 年 10 月 1 日起欧盟实施「碳关税」政策。虽然为进口家电品牌带来成本上的重大挑战,但消费者环保意识的提升,也为家电产品的节能技术升级和欧洲家电市场格局变动带来新机遇。

格局维度 ,欧洲家电市场的主要品牌为欧美品牌,格局相对稳定, CR3 和 CR5 基本在 30%以下,整体集中度较低,理论上存在突破的可能 。例如海尔智家冰洗产品及海信家电炊具、电视品类,在欧洲市场表现较为亮眼。中国家电品牌在近几年凭借智能创新以及高性价比在欧洲市场品牌份额不断提升,日韩品牌主要体现在黑电市场。

东欧家电市场中,博世、特福和Philips占据品牌份额前三;西欧市场则由欧乐B、博世和Philips领先。欧洲本土品牌如博世、西门子和Philips在大家电市场保持强势,尤其是博世和西门子在冰洗和厨电等大家电领域有明显优势。Philips转型医药领域后,其在家电市场的份额出现变化。美国品牌如宝洁旗下的Oral-B和惠而浦在欧洲也占有一定市场,其中Oral-B在小家电市场地位稳固,而惠而浦的龙头地位有所削弱。

欧洲市场一大特点是国家众多,每个市场的需求、政策、渠道都差异比较大,需要针对每个市场配备相应的资源以本地化运营。我国品牌在欧洲市场的盈利能力以及市场占有率都有较大提升空间。除大家电外,欧洲地区洗碗机、冰柜厨房小家电等品类具有低渗透率的特点,存在较大增长空间。

东南亚:空调存在高速增长可能东南亚地区人口稠密,天气炎热,经济水平迅速提升,此外东南亚国家的电商普及速度很快,增速居全球前列,家电消费存在快速提升可能。2020年,15个亚太国家签订了【区域全面经济伙伴关系协定】(RCEP),推动了自由贸易和经济一体化。RCEP吸引了外资,减免了关税,加强了亚太国家的经济合作。报道显示,2022年东盟对中国的贸易比重提升至15.5%,保持中国最大贸易伙伴地位。

根据statista数据,2024年预计东南亚大家电市场规模334.5亿美元,预计2024-2028年CAGR5.25%,小家电市场份额168.8亿美元,预计2024-2028年CAGR4.78%。东南亚家电市场在2020年高增,主要由于RCEP带来的贸易活力以及线上渠道的快速扩展,2021-2022年增速处在波谷,主要由于疫情影响。2023年随着需求的释放,未来几年东南亚家电市场的增速较为乐观。

分品类来看 ,东南亚家电市场在各个品类中表现出不同的增长态势。2022年数据显示,小家电是销售额最高的品类,达到150亿美元,其次是冰箱和大厨电,分别为98亿美元和92亿美元。尽管空调的销售额相对较低,仅为38亿美元,但其增速最快,近五年的复合年增长率达到8%,显示出显著的市场潜力。与此相比,电视市场已出现饱和迹象,显示出负增长。

从家电渗透率的维度,也可以看出东南亚家电市场的潜力,东南亚各品类的普及水平与中国早期的发展阶段相似。例如,空调的普及率为31%,相当于中国2003年的水平;冰箱普及率为 66%,相当于中国 2009 年水平;洗衣机普及率为 52%,相当于中国 1998 年水平。综合来看,东南亚家电市场在未来几年有望持续稳定增长,特别是在空调和洗碗机等品类中,由于其较高的增速和相对较低的普及率,市场潜力较大。当然东南亚地区受限于收入水平、基础电力设施等问题,东南亚地区空调渗透率不会像我国以及发达国家一样迅速提升。

格局维度 ,东南亚家电市场集中度较低,其中松下、鸿海、三星、飞利浦等占据较大市场份额。松下是东南亚家电龙头,20世纪70年代松下就在泰国、马来西亚、新加披等地建厂,凭借Panasonic较强的品牌效应,松下在三大白电、彩电、小家电全领域都有较好表现,在越南、新加坡、马来西亚份额都是第一,并且在各个国家都有均匀完整的家电品类布局。

国内家电品牌通过品牌收购在东南亚取得了不错的品牌收益,美的并购东芝,海尔并购三洋,进入东南亚白色家电市场,鸿海并购夏普,进入东南亚家电市场。美的泰国工厂于2022年11月启动生产,预计在2024年年产能将达到300万台/套,泰国工厂将成为美的最大的海外工厂之一,美的泰国工厂对美的开拓东南亚市场意义重大,同时该工厂约60%的份额出口欧美。

白色家电出口格局2024年整体向好,美国新一轮补库周期拉动需求,地产提供较强支撑,欧洲相对美国仍处在磨底过程中,但也在复苏向好; 新兴市场 东南亚和中东非三大白电均有渗透率提升空间。整体看好白色家电出海景气度的延续。