本文首发于「价值事务所」公号,关注公号,和我一起挖掘更多宝藏公司

本文是【价值事务所】的第1505篇原创文章。 文章仅记录【价值事务所】思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

稳健医疗是国内少有的具备医疗及消费双重属性且两者能协同发展、相互助力的企业, 一边拥有医疗品牌稳健医疗winner,一边还拥有消费品牌全棉时代Purcotton 。

量价齐升的全棉时代

全棉时代自然不必多说,随便去一家稍大一点的商场基本都能看得到。截至2023Q3,全棉时代共有线下门店385家,Q3单季度净新增32家,计划全年新开80家。而公司当下在天猫上拥有1672万粉丝,这个粉丝体量可以说是非常恐怖的,多少网红品牌(如空刻意面、三顿半咖啡)也就一两百万的粉丝而已。

截至2023年p,全棉时代全域会员人数约4800万,其中私域平台注册会员数 超2400万(门店近1100万,官网和小程序超1300万),就粉丝体量而言,全棉时代差不多可以看作国民品牌了。

2020-2022三年,稳健医疗因疫情赚了不少钱,因此财务状况有些失真,2023是疫情后的第一个年份,财务状况虽然同比失真,但也大体能看出公司常规经营的情况。

全棉时代对应的消费业务前三季度累计实现营业收入29.6 亿元,同比增长 9.2%,占总营收比达49.25%,贡献了公司当下营收的一半,消费端毛利比医用耗材要高得多,因此,应当贡献了公司更多的利润。

公司三季报披露有限,但在半年度投资者交流中有这样的说法:「 上半年消费品业务盈利能力的提升是比较明显的 ,因为我们在价值回归策略上面进行了一些持续提升的动作。」尤其提到在商品结构方面,上半年新品售罄率达到新高,正价商品的销售业绩占比有所提升,充分说明全棉时代在国民中的受欢迎程度。

一般而言,对于消费品,所长偏向于看偏高端、毛利高的,因为只有高端才能做出品牌溢价,才可以不陷入「拼成本陷阱」。毕竟拼成本,一方面只有卷王才能胜出,但不论卷王一时做得多好,也很难一辈子这么好,因为企业确实很难一直保持最低成本竞争,至少所长看了这么多年行业/企业,几乎没有发现;另一方面,低毛利意味着大环境随便一波动,就可能让相应企业十分被动,典型如近两年的金龙鱼。

对于高净值人群而言,他们对价格并不敏感。春风动力在近期的投资者交流中就有讲,在美国仅靠性价比去提升市场份额是很困难的,必须找到美国人真正对产品在意的点去解决,而且解决的比竞争对手还要好,这才是最重要的。所以一定要把所有研发能力及品牌调动起来扑上去干。

春风虽然说的是美国,但这其实是一个大趋势,因为随着技术进步,全球经济增长,人们生活越过越好,必然会追求更好的产品,所以,对于消费品,我们最好看毛利较高的、能做出品牌溢价的、偏高端、偏消费升级的产品。

虽然近两年国内大环境不太好,呈现出阶段性的消费降级,但我们一定要清楚,消费升级才是大趋势,消费降级只是阶段性产品。

全棉时代由于公司从医疗端切入,天生就会给消费者更多的信任感,再加上品牌一直以来都坚持只做全棉、不做化纤产品,叠加线下门店高级感的装修、精心的选址等,从一开始就解决了品牌的调性问题,给人以「高端」的感觉,即便当下以棉柔巾/卫生巾为代表的低价无纺制品占了整个消费品营收的一半以上(一般而言,服装等有纺制品毛利会高于棉柔巾等无纺制品)。

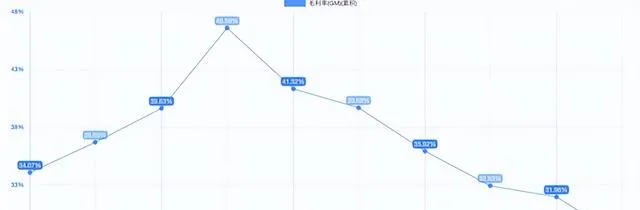

公司消费品的整体毛利大大高于李宁,同旗下一大堆国际品牌的安踏相差无几(全棉时代58.2%VS李宁48.8%VS安踏63.3%)。

更是吊打卖纸巾的同行中顺洁柔(旗下有洁柔、太阳纸巾品牌),可以说, 全棉时代的高端是真的有高上去 。

可不要小瞧高端这个词,绝大多数国产品牌都「高不上去」,绝大多数国产品牌的核心竞争力都是成本,能解决高端问题做出一定溢价的品牌,一般都不会发展得太差。

公司的目标客户为年轻女性和母婴,直接抓的就是国内最有消费力的那部分人群,因此,全棉时代的天花板其实可以很高。

考虑到全棉时代还存在巨大的渠道红利(一方面产品进入商超、美妆、母婴等渠道,另一方面是自建线下门店)以及巨大的价格红利(产品品类从以棉柔巾、湿巾及卫生巾为主的无纺产品,向以母婴用品、居家用品和床上用品等为主的有纺产品扩充),可以说,全棉时代当下正处于量价齐升的黄金增长期。

2023整体大环境不佳,导致公司消费品业绩表现并没有那么好,不过消费迟早会修复,全棉时代也迟早会重回高速增长。

国民品牌稳健医疗

除了直接面向C端的消费级品牌全棉时代外,公司的医疗业务其实也还有巨大的增长空间。

想必大家对稳健医疗并不陌生,毕竟疫情期间火出了圈,口罩、防护服、手消等疫情相关产品在疫情期间几度脱销,受到疾控中心、医院、政府、消费者的高度认可,这让其在天猫店拥有超300万粉丝,比很多网红店粉丝都多,作为一个医疗品牌,确实非常不容易。

在防疫产品的带动下,稳健医疗2020-2022三年业绩爆表,三年期间赚了以2019年盈利水平下十多年才能赚到的钱,并且最重要的是,收获了非常好的口碑,给公司带来了一大笔无形资产。

虽然因疫情褪去,防疫物资需求下滑,公司的业绩对比2022有较大程度下降,但2023前三季度,公司常规医用耗材产品稳步发展,实现营业收入 22 亿,同比增长 26%。要知道,Q3可是有医疗反腐影响的,此种背景下,前三季度常规耗材还能实现26%的增长。虽然三季度没披露具体情况,但通过半年报大概也能看出趋势,公司的高端伤口敷料和手术室耗材都实现70%+的增长,即便是传统伤口护理和包扎产品也有近10%的稳健增长。

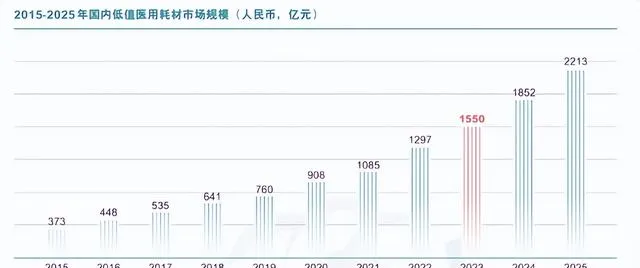

别看稳健医疗销售的产品都比较不起眼,如口罩、手消、防护服、伤口护理的纱布、创口贴……这些产品虽然客单价低,但使用频率却极高,全球市场空间其实非常大,总市场空间达千亿美金级别,未来三年还会以8%左右的复合速度增长。

全球低值耗材的市场空间虽大,但国内很多场景还没有完全养成使用一次性产品的习惯(典型如手术室,大洋彼岸漂亮国一次性手术室耗材渗透率为80%- 90%,而国内只有20%-30%),一方面,国内的低值耗材市场空间整体还较小,另一方面市场的集中度较低,换句话说就是,市场尚处于早期。

即便稳健医疗在低耗这块一年营收70多亿,在国内的市占率也就5%多点的样子。

考虑到隔壁漂亮国龙头企业市占率在30%-40%,稳健还有极大的提升空间。这不,疫情期间赚了这么多钱,公司反手就开始并购行业内可以产生协同效应的企业,2022年共进行了三笔并购。用7.28亿拿下浙江隆泰医疗55%股权,补充自身高端敷料产品线;7.5亿控股平安医械,进军注射穿刺品类;4.5亿收购桂林乳胶,填补公司在乳胶基础材料方面的空白,进军手套等产品……

根据公司的说法,2022年并购的三家企业同公司整体融合得较好,三家企业全年合计贡献约8.1亿收入,实现双位数增长。其中,隆泰医疗增速超 30%,桂林乳胶增速超过 20%,平安医械有所下降,主要是因为之前海外有一笔一次性大单。

通过并购补足自己的产品短板,单独售卖增厚业绩只是一方面,最重要的是可以根据对医疗终端场景的理解将产品打包成组合包,为医院提供一站式解决方案。

在之前迈瑞的文章中所长就讲过,完善的一站式服务解决方案对甲方爸爸非常具备吸引力,毕竟省心省事还能省钱。 对于能提供一站式解决方案的企业而言,即便他有几款产品落后于竞争对手,但完善的产品矩阵/整体性解决方案相当于把竞争从单一单品、单一维度引向全产品、全系统、全维度。

这就是头部企业地位稳如泰山的根本原因。小企业从某一方面弯道超车头部企业有可能,但要想全方位、方方面面超越就太难了。

写在最后

稳健医疗当下的两大主营,不论消费品牌全棉时代还是医疗低值耗材,都具备极大的增长空间。三年疫情,稳健医疗不仅收获了一笔巨大的横财(看下图公司账上的钱对比疫情前的2019年),还收获了极高的企业美誉度和品牌知名度,这让其在十分分散的行业中拥有了极强的「降维打击」优势,因此,未来的稳健医疗非常值得期待。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?