核心观点:

回购增持再贷款作为稳定资本市场的工具,为上市公司市值管理开辟新路径,9月24日首次提出创设并在10月18日正式设立,首期额度为3000亿元。回购增持再贷款的细则明确「鼓励中央企业发挥带头作用」,中国电科、中国建筑、中国能建、中远海运、招商局集团等央企集团旗下上市公司近一周陆续发起较大规模的增持或回购计划;部分央企已在10月20日晚间公告,获得银行的增持回购再贷款支持。

央企正在回购增持中积极发挥带头作用,2024年上市央企已累计回购79.3亿元,上市央企控股股东及其一致行动人累计增持96.1亿元。其中,A股市场上,30家央企累计回购55.8亿元,41家央企的控股股东及其一致行动人增持79.7亿元。港股市场上,15家央企累计回购25.7亿港元,5家央企的控股股东及其一致行动人增持17.9亿港元。

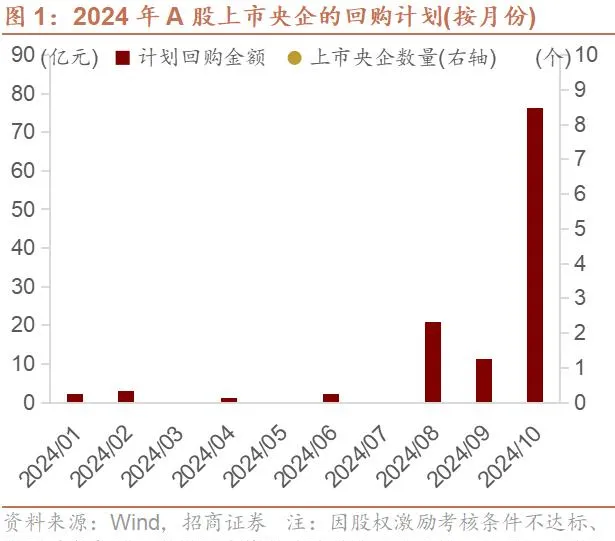

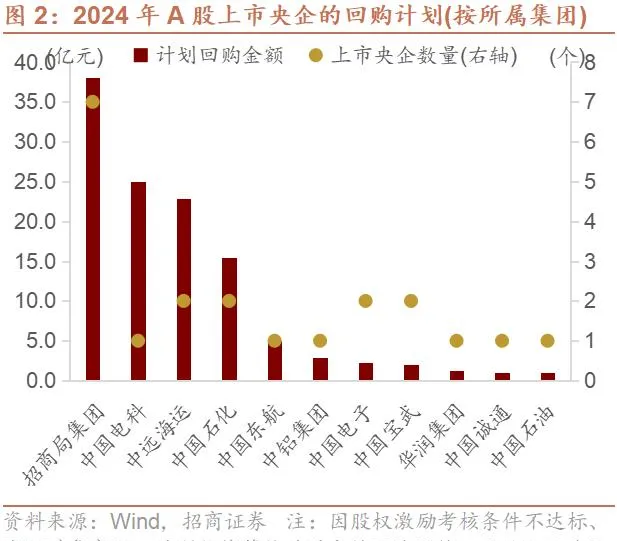

按回购计划来看,2024年以来,22家A股上市央企拟回购117.0亿元,计划回购的企业数及金额规模分别较2023年增长57.1%、19.0%。按月份来看,今年8月起A股上市央企的回购动向逐渐活跃,10月以来9家央企计划回购的金额合计76.4亿元;按央企集团来看,招商局集团旗下上市公司的回购动向较多,7家上市平台拟回购合计38.1亿元,中国电科、中远海运旗下上市公司的回购行动也较为活跃。

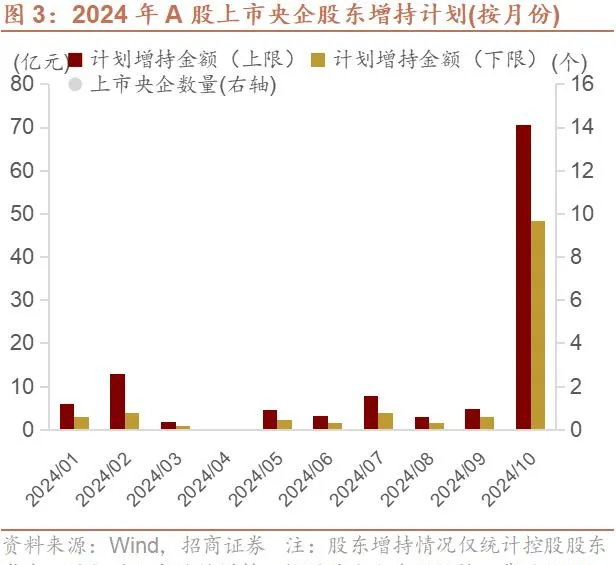

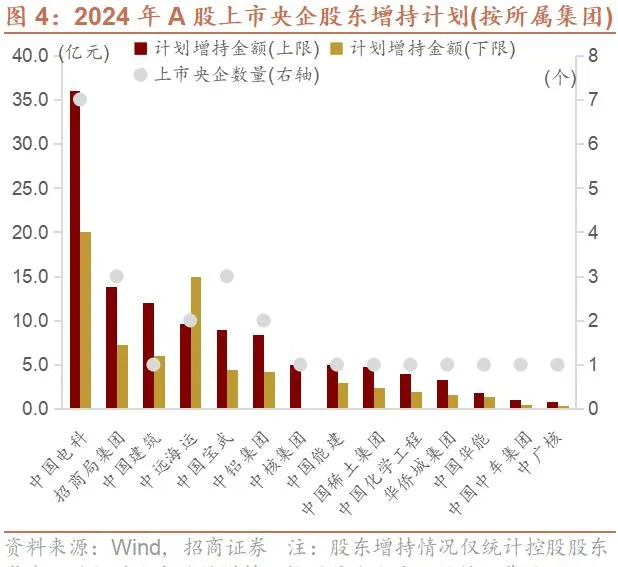

按控股股东增持计划来看,2024年以来,26家A股上市央企控股股东及其一致行动人计划增持68.3-114.7亿元,增持规模已与2023年全年规模相当。按月份来看,10月以来14家上市央企控股股东公布增持计划,拟增持规模区间为48.3-70.5亿元;按央企集团来看,中国电科对旗下上市公司的增持最积极,7家上市平台拟增持20.0-36.0亿元,中国建筑、中国宝武对旗下上市公司的增持也较为活跃。

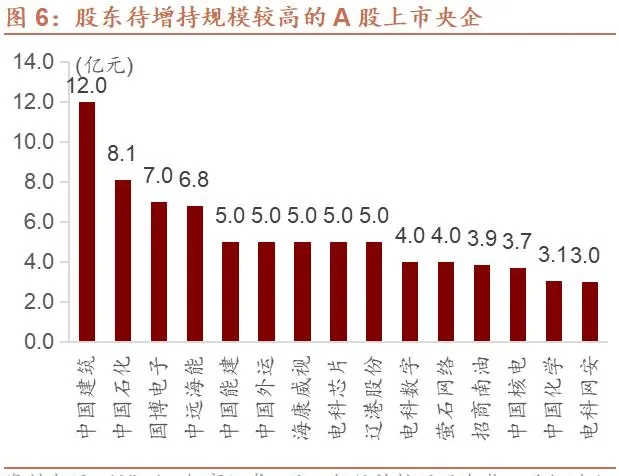

梳理已公告的回购增持计划,目前A股上市央企待实施的回购规模最高达112.7亿元,央企控股股东待实施的增持规模最高达108.6亿元。回购增持再贷款的快速落地将为央企等各类企业提供较低成本的资金,有望进一步提升上市央企回购及控股股东增持能力。此外,3000亿是回购增持再贷款的首期额度,据央行公告,回购增持再贷款的规模视情况可进一步扩大。

我们认为,回购增持再贷款配合近期发布的市值管理征求意见稿,将引导上市公司积极回购增持,尤其是央企上市公司,已披露回购增持计划的央企上市公司或将加速实施回购或增持,其他央企上市公司也有望宣布新的回购或增持计划,为资本市场带来增量资金,进一步提振投资者信心,推动资本市场及央企上市公司高质量发展。

风险提示:国企改革及市值管理相关政策的推进进度不及预期,或后续政策方向发生变化;报告中列示上市公司不涉及投资建议。

以下为正文内容:

一、央国企重要动态

1.1回购增持再贷款细则落地,推动央企发挥带头作用

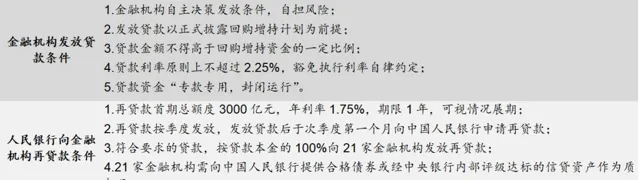

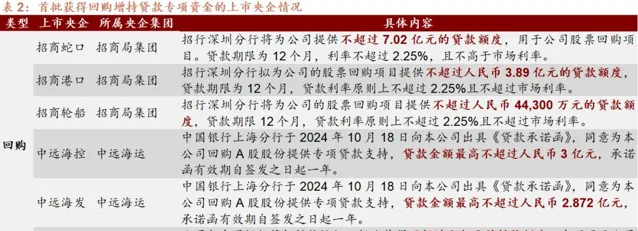

10月18日,中国人民银行联合金融监管总局、中国证监会发布【关于设立股票回购增持再贷款有关事宜的通知】,设立首期额度3000亿元股票回购增持再贷款,引导21家全国性银行向符合条件的上市公司和主要股东提供贷款,支持其回购和增持上市公司股票,并明确「鼓励中央企业发挥带头作用」。

回购增持再贷款作为稳定资本市场的工具,自9月24日人民银行行长潘功胜提出创设以来不到一个月,已在细则和实施层面得到快速落地。 中国电科、中国建筑、中国能建、中远海运、招商局集团等央企集团旗下上市公司近一周陆续发起较大规模的增持或回购计划;部分央企已在10月20日晚间公告,获得银行的增持回购再贷款支持。

2024年以来,央企已在回购增持中积极发挥带头作用,上市央企已累计回购79.3亿元,上市央企控股股东及其一致行动人累计增持96.1亿元。 其中,A股市场上,32家央企累计回购55.8亿元,45家央企的控股股东及其一致行动人增持79.7亿元。港股市场上,15家央企累计回购25.7亿港元,5家央企的控股股东及其一致行动人增持17.9亿港元。

2024年以来,22家A股上市央企计划回购117.0亿元,回购企业数及金额规模较2023年明显增长。 按首次公告回购行动的时间进行统计,2024年共有22家A股上市央企计划开展回购,规模合计达117.0亿元,计划回购的央企数量及金额规模分别较2023年增长57.1%、19.0%。按月份来看,今年8月起A股上市央企的回购动向逐渐活跃,10月以来9家央企计划回购的金额合计76.4亿元;按央企集团来看,招商局集团旗下上市公司的回购行动最积极,7家上市平台拟回购合计38.1亿元,中国电科、中远海运旗下上市公司的回购行动也较为活跃。

2024年以来,26家A股上市央企控股股东及其一致行动人计划增持68.3-114.7亿元,增持规模已与2023年全年规模相当。 按首次公告增持的时间进行统计,2024年共有26家A股上市央企的控股股东计划增持,拟增持规模上限114.7亿元,增持规模下限为68.3亿元。按月份来看,10月以来,共计14家上市央企控股股东公告增持计划,计划增持规模在48.3-70.5亿元;按央企集团来看,中国电科对旗下上市公司的增持最积极,7家上市平台拟增持20.0-36.0亿元,中国建筑、中国宝武对旗下上市公司的增持也较为活跃。

回购增持再贷款的快速落地将为央企等各类企业提供较低成本的资金,有望提升上市央企回购及控股股东增持能力。梳理已公告的回购增持计划,目前A股上市央企待实施的回购规模最高达112.7亿元,央企控股股东待实施的增持规模最高达108.6亿元。我们认为,回购增持再贷款配合近期发布的市值管理征求意见稿,将有效鼓励央企发挥带头作用,已披露回购增持计划的央企或将加速实施回购或增持,更多央企也有望宣布新的回购或增持计划,为资本市场带来增量资金,进一步提振投资者信心,推动资本市场及上市央企高质量发展。

1.2央国企宏观数据分析

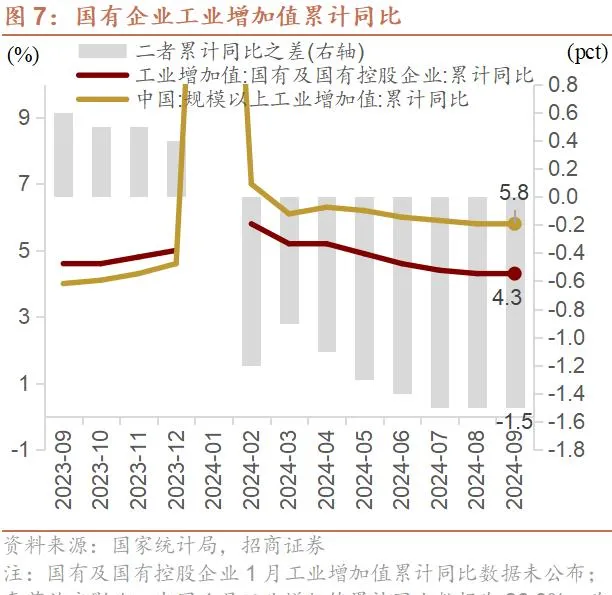

近两周,国家统计局公布国有企业工业增加值和固定资产投资情况。2024年1-9月份,国有控股企业增加值累计同比增长4.3%。9月份,国有控股企业增加值同比增长3.9%,较上月提高0.3个百分点。

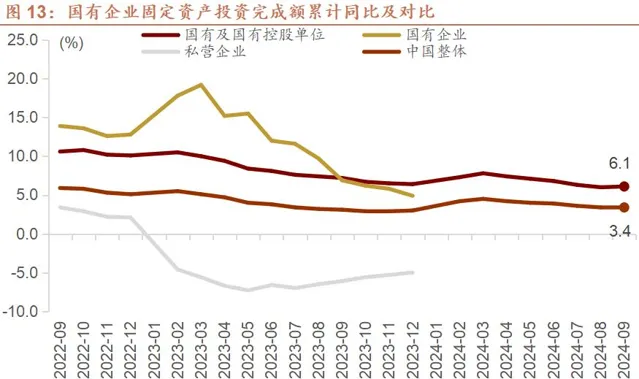

从固定资产投资增速来看,2024年1-9月份国有控股企业固定资产投资完成额累计同比6.1%,高于同期中国整体的3.4%。

1.3其他重要动态

1.3.1国资监管及运作

(1)新央企中国资源循环集团正式成立

10月18日,中国资源循环集团有限公司(中国资环集团)在天津成立,是第98家央企。这家新组建的中央企业将专门从事资源循环利用,承担打造全国性、功能性资源回收再利用平台的重要任务。企业注册资本100亿元,由国务院国资委代表国务院履行出资人职责。从股权结构看,国务院国资委、中国宝武钢铁集团有限公司、中国石油化工集团有限公司、华润(集团)有限公司各占20%,中国铝业集团有限公司、中国五矿集团有限公司各占10%。公司成立后,将按照党中央、国务院决策部署,市场化重组整合国资央企相关资产和业务,同时发挥国有资本放大功能,并购重组行业优秀企业,将企业打造成为覆盖多个重点再生资源回收品类,集仓储、加工、配送、以旧换新、标准制定输出等功能为一体的综合解决方案提供商。中国资环集团将同步设立多家专业化子公司,业务涵盖线下资源回收网络建设和废钢回收、电子产品等耐用消费品回收和以旧换新、新能源汽车和电动自行车废旧电池业务、退役风电和光伏设备回收、废有色金属回收以及废塑料回收加工等,充分发挥龙头企业作用,带动扶持行业内其他企业特别是中小企业健康运营,引领行业规范有序发展。

1.3.2央国企市值管理

(2)多家央国企响应「提质增效重回报」「质量回报双提升」行动

截至2024年10月19日,近两周共6家国资央企和9家地方国企首次发布「提质增效重回报」「质量回报双提升」相关公告,1家国资央企发布行动进展公告,从业务规划、激励约束机制、信披制度、分红规划等方面提出举措。至今,累计有177家国资央企和242家地方国企发布相关公告。

1.3.3专业化整合

(1)国投电力加快清洁能源布局,联手川投能源增资150亿

10月14日,国投电力与四川川投能源股份有限公司公告,拟共同向雅砻江流域水电开发有限公司增资150亿元,加大对水电「富矿」资源开发。除本次增资水电业务外,近期国投电力对于清洁能源的布局持续加码。根据国投电力此前披露的「十四五」战略规划,该公司预计于2025年实现新能源装机1700万千瓦,清洁能源控股装机占比超过72%。而据其半年报,截至今年6月底,国投电力清洁能源装机占比68.53%,其中水电装机占比50.78%,新能源装机占比17.75%。

1.3.4战略性新兴产业布局

(2)中国联通发布5G LAN Elite 产品 助力5G工业制造专网再升级

10月16日,中国联通正式宣布发布5G LAN Elite产品,这是继中国联通在2024年世界移动通信大会期间推出5G工业制造专网后,再次展现其在5G技术领域的创新实力,也标志着5G技术在赋能新型工业化进程、加速数字化经济转型方面迈上了一个新台阶。5G LAN(5G 局域网) 是基于5G网络的一种新型局域网技术, 通过「分组」「建群」的方式,将终端组织成LAN网络,实现终端间的直接互通和终端与服务器间二层高效通信。中国联通5G LAN Elite实现了对传统5G LAN组网方案的全面革新,不仅在成本控制与可靠性提升方面实现了重大突破,还在部署效率、运维智能化及自服务能力上进行了全面升级。这一系列技术创新,不仅加速了5G技术在工业制造领域的深度融合,助力5G 工业制造专网再升级,更为推动智能制造的转型升级奠定了坚实的基础。

(3)中国海油「海能」人工智能模型发布

10月14日,中国海油「海能」人工智能模型发布会在集团总部召开。中国海油积极贯彻落实党和国家战略部署,推动数智技术与传统产业深度融合,与中国电信、科大讯飞等企业合作打造「海能」人工智能模型。中国海油党组书记、董事长汪东进出席发布会并致辞。中国海油「海能」人工智能模型依托海量数据资源,集成既有模型,兼顾专业和通用场景。此次发布会推出具有海油特色的5个专业场景模型和6个通用场景模型,推动实现「升规模、升效率、升体验,降成本、降风险、降直接接触」。专业场景模型针对海上油田稳产增产、安全钻井、海工制造、设备维护、LNG(液化天然气)贸易、油气销售等场景,构建数据驱动、业务协同的新模式,进一步提升产业数智化水平。通用场景模型针对招标采办、员工健康、辅助办公等需求推出智能应用,助力业务管理和办公效率提升。

1.3.5产业链融通发展

(4)航天科技集团与河北雄安新区管委会签署战略合作协议

10月16日,中国航天科技集团有限公司与河北雄安新区管理委员会在雄安新区签署战略合作协议,双方将聚焦航天高新技术产业,建立长期战略合作关系,开展多领域、多层次、多形式务实合作。航天科技集团党组书记、董事长陈鸣波表示,雄安新区坚决落实中央重大决策部署,高标准高质量加快建设,努力打造贯彻落实新发展理念的创新发展示范区,城市面貌日新月异,「未来之城」蓄势待现。航天科技集团作为我国航天科技工业的主导力量、国家科技创新排头兵,秉承强国强军使命责任,正在加快建设航天强国,建设世界一流航天企业。集团公司将进一步深入学习贯彻习近平总书记重要讲话精神和党的二十届三中全会精神,充分发挥自身优势,优化资源配置,与雄安新区共同打造技术创新与产业发展平台,集聚创新要素资源,发展航天高新技术产业,共创融合发展、合作共赢的崭新局面,为支持雄安新区建设、服务国家战略大局、推进中国式现代化进程贡献力量。

(5)国机集团与河南省人民政府签署战略合作框架协议

10月16日,国机集团与河南省人民政府在郑州签署战略合作框架协议。国机集团将以此次签约为契机,充分发挥技术研发、装备制造等优势,结合地方产业发展所需,加大投资布局力度,在服务超硬材料及制品发展、打造高端农机装备产业集群、建设高端轴承国家级创新平台等方面持续深化合作,助力河南省制造业转型升级、经济高质量发展。

1.3.6地方国资动向

(6)北京亦庄打造总规模超500亿的基金集群聚力服务新质生产力

9月27日,随着规模300亿元的新质生产力产业投资基金和30亿元的北京亦庄康桥医疗健康并购投资基金设定落槌,北京亦庄宣布已打造总规模超过500亿元的基金集群。该基金集群聚焦服务国家战略,支持未来产业,为打造新质生产力产业创新示范区蓄势赋能。据悉,这个总规模超过500亿元的基金集群,包括了300亿元AIC股权投资基金,以及超过200亿元的产业投资基金。北京亦庄联合工商银行、交通银行、中国银行、建设银行旗下的金融资产投资公司,共同组建5只总额达300亿元的AIC股权投资基金,联合北方华创(002371)等链主企业组建了超过100亿元的CVC基金,联合康桥资本、国科瑞华、惠每资本等国内外知名投资机构组建了超过100亿元的产业投资基金和并购基金。

(7)河南设立总规模100亿元的算力产业基金

9月28日,2024中国算力大会现场,河南算力产业基金正式发布。据了解,河南算力产业基金总规模100亿元,由河南投资集团有限公司作为基石出资人,联合国家级基金、地市平台、产业龙头企业和知名机构共同发起设立,由自主管理直投基金、专项并购基金和产业母基金等基金群构成,重点投向数字基础设施、算力软硬件、算力运营、大模型和垂类应用、具身智能机器人等前沿科技领域。

(8)上海国投牵头徐汇资本、米哈游、商汤等成立百亿人工智能生态基金

10月12日,由上海国投公司牵头,联合徐汇资本、临港控股、漕河泾总公司等国资平台和米哈游、商汤科技、哔哩哔哩等企业,共同发起设立上海人工智能生态基金,基金规模100亿元,首期30亿元,落地于徐汇区。该基金由上海国投孚腾资本担任管理人,已完成首关5亿元,未来将围绕大模型产业链生态进行重点布局,投资AI基础设施、基础与垂类大模型、下一代端侧AI应用三大细分领域。

(9)湖北设立两只低空经济产业投资基金

10月14日,在湖北省举行的低空经济产业创新发展大会上,湖北长江低空经济产业投资基金正式揭牌。湖北长江低空经济产业投资基金包括湖北长江衡宽晨熹低空产业基金、湖北长江联合飞机低空产业基金。其中,湖北长江衡宽晨熹低空产业基金目标规模30亿元,由长江产业集团联合广东衡宽国际科技集团共同发起成立。湖北长江联合飞机低空产业基金总规模50亿元,由长江产业集团联合深圳联合飞机科技公司等产业方,会同仙桃市共同设立。据介绍,两只基金将以低空经济产业链为主要投资方向,重点围绕低空制造、低空飞行、低空保障、衍生综合服务等领域,充分挖掘符合国家产业政策、创新能力强、成长性好的低空飞行产业相关企业,瞄准低空经济上下游产业链开展产业投资和产业招引,助推湖北低空飞行产业链的集群式发展和低空经济全生态发展。

(10)南京设立300亿元AIC股权投资基金

10月14日,南京市创新投资集团与工银投资、工商银行南京分行签署战略合作协议,设立总规模60亿元的股权投资基金。该批基金将重点投向南京「4266」产业体系,助力传统产业焕新、新兴产业壮大和未来产业培育。此次签约标志着南京与五大AIC(金融资产投资公司)全面建立战略合作,基金总规模达300亿元。今年9月,金融监管总局印发【关于做好金融资产投资公司股权投资扩大试点工作的通知】,南京被纳入AIC股权投资试点城市。目前,南京与五大AIC合作项目覆盖软件和信息服务、新型电力、新能源汽车、智能制造装备等领域。

(11)大富科技实际控制人变更为蚌埠市国资委

10月16日,据大富科技公告,因执行【合并重整计划】,蚌埠投资集团有限公司取得公司控股股东安徽配天投资集团有限公司100%股权,进而间接持有上市公司25%股权。配天集团为大富科技控股股东,蚌埠市人民政府国有资产监督管理委员会为上市公司实际控制人。本次实际控制人变更系因执行【合并重整计划】导致,暂时不会导致公司主要业务结构发生变化,也不会对公司日常生产经营活动和财务状况产生重大影响。

二、上市央国企市场表现

2.1市值及涨跌幅

2.1.1 A股上市央国企

截至2024年10月20日,A股上市央企总市值28.9万亿元,占A股整体比重32%;其中,国资委体系下的上市央国企总市值18.8万亿元,占A股整体比重21%。

在央国企主要指数中,近两周央企主要指数整体呈上涨走势,其中央企科技引领表现最优,涨幅高达17.6%,较同期沪深300高6.9%;近一年央企现代能源表现最优,涨幅为17.3%,相对同期沪深300高8.6%。其余指数:国新央企综指(近两周7.3%;近一年8.1%)、国新央企小盘(近两周11.7%;近一年0.6%)、央企创新(近两周8.2%;近一年10.3%)、诚通央企红利(近两周4.7%;近一年15.7%)、诚通央企ESG(近两周6.3%;近一年11.5%)。

在总市值高于100亿元的央国企中,莱斯信息(涨97.3%)等10家企业近两周涨幅居前,保变电气(涨136.0%)等10家企业近一年涨幅居前;中远海能(跌8.4%)等10家企业近两周跌幅居前,宏盛华源(跌40.4%)等10家企业近一年跌幅居前。

2.1.2港股上市央国企

截至2024年10月20日,港股上市央国企总市值13.1万亿元,占港股整体比重21%;其中,A+H上市央国企总市值8.2万亿元,占港股整体比重13%。

在港股央国企主要指数中,近两周央企主要指数整体上涨,其中恒生中国央企指数表现最优,上涨5.2%,相对同期恒生指数高0.7%;近一年表现最优的为[HK]国企指数,上涨29.8%,相对同期恒生指数高12.5%。其余指数:国新港股通央企红利(近两周2.9%;近一年21.8%)。

在总市值高于100亿港元的央国企中,重庆钢铁股份(涨34.3%)等10家企业近两周涨幅居前,第一拖拉机股份(涨116.2%)等10家企业近一年涨幅居前;中国中药(跌11.8%)等10家企业近两周跌幅居前,中国中免(跌38.6%)等10家企业近一年跌幅居前。

2.2估值表现

A股央国企的估值处于相对偏低位置。截至2024年10月20日,央国企PE(TTM)的算术均值、市值加权均值、中位数分别为25.5、 27.6、22.5倍;与A股整体相比,央国企市盈率的算术均值和市值加权均值仍相对偏低。央国企PB(LF)的算术均值、市值加权均值、中位数分别为2.9、2.2、2.2倍;央国企市净率的市值加权均值和算术均值低于A股整体和其他类型企业。在主要指数的估值上,大部分央企指数的PE(TTM)和PB(LF)处于历史相对高位水平,其中央企现代能源的PE(TTM)和央企科技引领的PB(LF)处于相对较低历史分位水平,分别为51.5%和64.4%。

A股央国企分行业估值,央国企PE(TTM)历史分位数前三低:钢铁、农林牧渔、商贸零售,央国企PE(TTM)历史分位数前三高:食品饮料、非银金融、煤炭。央国企PB(LF)历史分位数前三低:建筑材料、基础化工、纺织服装,央国企PB(LF)历史分位数前三高:煤炭、机械设备、电力设备。

港股央国企分行业估值,央国企PE(TTM)历史分位数前三低:非必需性消费(HS)、地产建筑业(HS)、必需性消费(HS),央国企PE(TTM)历史分位数前三高:电讯业(HS)、能源业(HS)、工业(HS)。央国企PB(LF)历史分位数前三低:地产建筑业(HS)、金融业(HS)、必需性消费(HS),央国企PB(LF)历史分位数前三高:能源业(HS)、公用事业(HS)、电讯业(HS)。

2.3成交活跃度

近两周,航发动力等10家A股央国企净主动买入额居前,中粮资本等10家A股央国企净主动卖出额居前。中国移动等10家港股央国企南向资金净买入额居前,蒙牛乳业等10家港股央国企南向资金净卖出额居前。

2.4股东回报

2.4.1 A股上市央国企

截至2024年10月20日,A股央国企股息率的算术均值、市值加权均值、中位数分别为1.3%、3.0%、0.8%,股息率的市值加权均值明显高于A股整体以及其他类型企业。此外,江中药业、中粮糖业、中国神华等市值高于100亿元的央国企,近三年均有现金分红且近12月的股息率高于4%。

2.4.2港股上市央国企

截至2024年10月20日,港股央国企股息率的算术均值、市值加权均值、中位数分别为3.8%、5.9%、3.9%,均高于港股整体上市公司。其中,远东宏信、中海石油化学、中煤能源等市值高于100亿港元的央国企,近三年均有现金分红且近12月的股息率高于4%。

2.5AH股价格对比

截至2024年10月20日,A+H上市的央国企AH股价格溢价率的算术均值、市值加权均值、中位数分别为92.9%、54.7%、76.5%,市值加权均值低于同期所有采用A+H方式上市的企业。其中,南京熊猫等十家央国企AH溢价率最高,中国神华等十家央国企AH溢价率最低。

三、A股上市央国企资本运作

3.1股权融资

近两周,央国企股权融资未有明显进展。

3.2并购重组

近两周,中钨高新等2家央国企的重大重组发生新进展。其中,中钨高新(000657.SZ)已经完成获国资委批准。

3.3重要股东增减持

近两周,中远海特、三峡能源等20家公司公布增持进度。自2023年起至今,共有57家A股上市国资央企获大股东增持,已增持规模约150.9亿元,计划增持金额在221.54亿元-294.93亿元。

3.4股份回购

近两周,中远海控、海康威视等多家央企公告回购进度。自2023年起至今,共有18户央企集团控股的33家A股上市公司实施回购,已实施规模约94.28亿元,计划回购规模约215.36亿元。

风险提示

国企改革及市值管理相关政策的推进进度不及预期,或后续政策方向发生变化;报告中列示上市公司不涉及投资建议。

本文源自:券商研报精选