在全球半导体市场缓慢复苏之际,先进制程价格高涨;但成熟制程需求的复苏并没有想象的那么强劲,目前基本还是买方市场,产能供过于求。

于是全球半导体代工厂被迫打价格战,在此之下此消彼长, 全球半导体市场正在经历巨变。

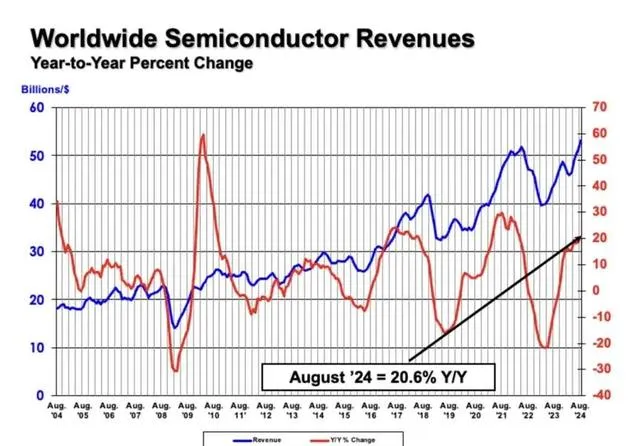

一、欧洲跌跌不休,中国大涨19.2%

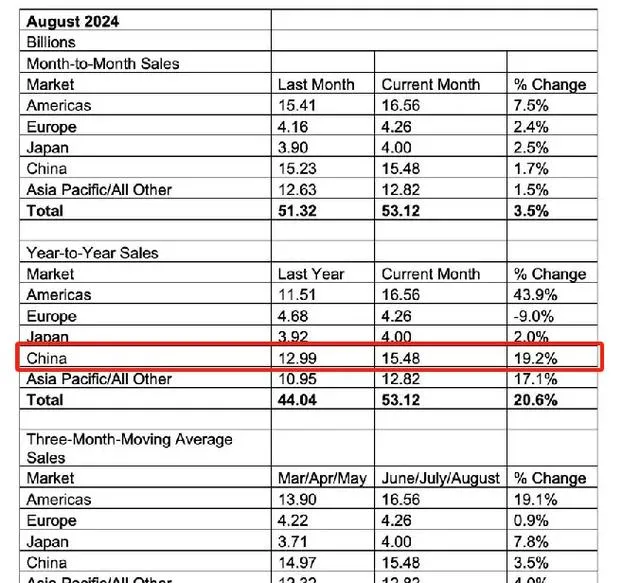

根据美国半导体行业协会 (SIA) 10月5日公布的数据, 2024年8月全球半导体销售额达到531亿美元 ,较2023年8月的440亿美元增长20.6%,比2024年7月的513亿美元增长3.5%。

其中,从 地区来看美洲地区同比上涨最多,涨幅为43.9%,也占据全球最大的市场份额 ,这主要由于美国在半导体先进制程领域占据的领先优势所致 ; 其次就是中国大涨19.2%,占据全球第二的市场份额 ,与美国相反的是,由于美国芯片禁令,中国主要是由于半导体成熟制程的高速增长所致 ; 另意味的是, 欧洲相比去年跌去了9%, 这也客观反映了欧洲在全球半导体领域的尴尬地位;而其他地区则较为平稳。

由此,在全球半导体成熟制程复苏低于预期,需求较为平缓的背景之下,全球半导体格局,尤其是成熟制程市场格局正在快速重塑。

二、国产代工厂商,产能利用率超80%

我们知道,近些年由于特殊原因,国产成熟制程一直在扩充产能,但由于中国市场需求巨大, 国内晶圆产能依然与需求有差距,比如根据ICWISE之前的预计, 到2025年12寸晶圆产能的需求是中芯国际实际产能的8倍。

这也是近几年,国产晶圆代工厂拼命扩充产能的主要原因;同时由于国内需求强劲,订单饱满,国产晶圆代工厂的产能利用率也在节节高升。

如国产晶圆代工大厂 华虹预计将在计划涨价10%,终止成熟制程代工价格连跌两年态势 ;而且摩根士丹利最新报告,认为 华虹产能利用率达100%。

同时自2024年3月至今, 晶合集成产能一直处于满载状态,6月产线负荷约为110%,订单超过现有产能 。 为满足不断增加的市场需求, 晶合集成计划于2024年内总扩产3-5万片/月。

而另一代工大厂 中芯国际一季度其产能利用率为80.8%,环比提升4% , 客户备货意愿有所上升,共出货179万片8英寸当量晶圆,环比增长7%。 同时中芯国际 连续2个季度成为了全球第三大晶圆代工厂 ,超过了格芯、联电。

而相比,台系代工厂商,除台积电之外正面临巨大的产能利用率和价格压力。

三、台系晶圆代工厂压力猛增

我们知道在全球前10大晶圆代工厂中,台系厂商占了4家, 分别是台积电、联电、世界先进、力积电。

根据研究机构TrendForce集邦咨询数据, 2024年第二季全球前十晶圆代工厂商之中,台积电以超过60%占据全球统治地位,三星和中芯国际分列第二、第三;而台厂联电第四、世界先进第八、力积电第九 。

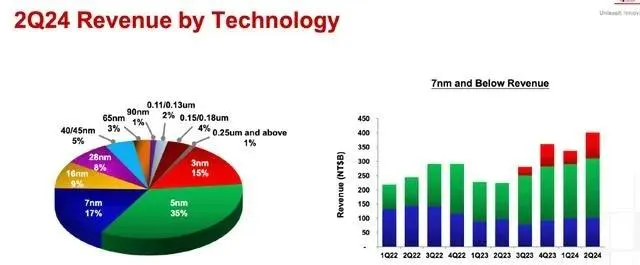

其中台积电是以先进工艺为主,如下图可以看到,台积电今年第二季度3nm占比15%,5nm占比35%,7nm占比17%,16nm占比9%,这4大工艺占比76%,全是先进工艺。而 28nm及之后的成熟芯片,贡献的营收占比已经只有24%, 不到四分之一了。

比如28nm工艺,如下图所示,是2024年二季度,台积电的各大工艺占比情况。

相反, 联电、世界、力积电则几乎没有先进工艺,均以成熟芯片为主 。近日,有媒体报道称, 目前已经有台系晶圆代工厂愿意折让4季度的成熟制程价格。 显然愿意降价的主要是台积电之外的三家台系厂商。

那为何台系厂商愿意降价呢?直接的原因, 当然是由于订单少,产能利用率不高所致,不得已降价抢订单,甚至挑起价格战。

但更主要的原因, 则在于面临国产成熟制程晶圆代工厂商的竞争。 此之前,国内厂商的订单很多是交给台积电、联电等台系厂商的,如今中芯等国内厂商抢走了台系的订单,那台系厂商自然订单就少了,产能利用率就下降了, 也就是台系厂商卷不过国内厂商了。

并且随着中芯国际等国内厂商的成长,以及产能继续扩充, 那么台系厂商们的压力将会越来越大,毕竟中国大陆本土的企业,会大量的转单至中芯国际等国内厂商,虹吸效应会更加明显。

因此,基于中国庞大的下游产业需求而发展、成长的成熟制程芯片产业 ,无论是美国或是欧洲,以及两者联手期望通过非市场手段进行阻拦, 这种违反基本市场规律的做法,注定是无法改变中国即将主导成熟制程芯片市场的事实。 如根据市场研究机构TrendForce的预测数据, 中国到2027年成熟制程芯片市场占有率将从2021年31%提升到37%,取得成熟制程芯片主导地位。

所谓趋势不可违,市场规律不可逆; 只要中国保持市场的开放,不仅国产成熟制程芯片即将取得主导地位,即使是先进制程也必将突破重围,凤凰涅槃!