昨日,陆金所控股(「陆控」)发布2023年业绩,陆控是平安集团旗下的金融机构,主要给小微企业和个人提供贷款。

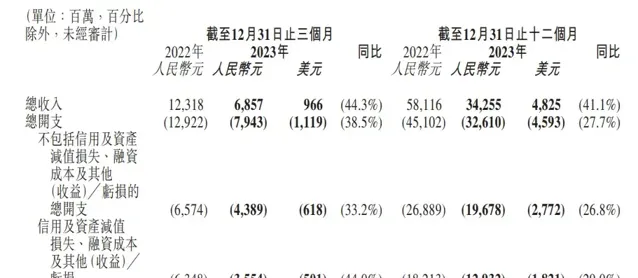

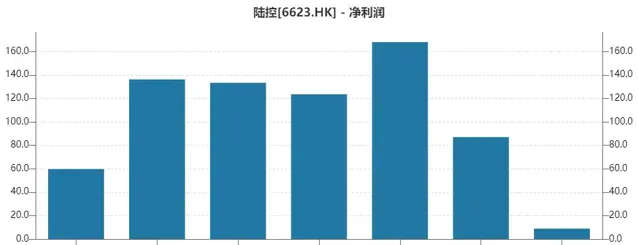

从财报中看,2023年营收为343亿元,营收下滑41.1%,全年净利润为10.34亿元,同比下滑88.2%,低于机构预期的13.8亿,并创上市以来的最低数,而去年净利润为87.75亿元。净利率从2022年的21.76%下滑至4.89%,2021年净利率为30.81%。

2023年,贷款余额为3154亿元,较2022年的5765亿元下滑45.3%,借款人数较前一年增长了10%至2000.94万人,新增贷款为470亿元,前一年为778亿元,同比下滑39.6%,

细分来看,由于2023年整体商业借款规模下滑,导致3个主要收入业务都下滑近50%。

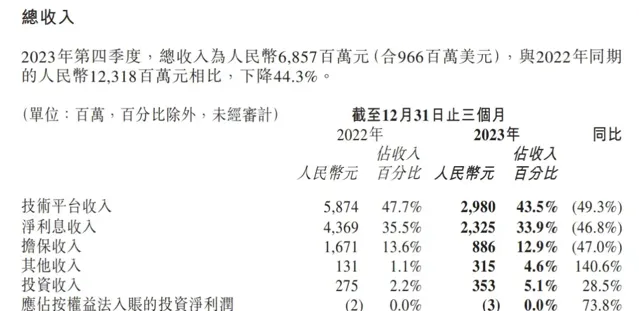

2023Q4,占营收份额最大的技术平台收入为29.8亿元,同比下滑49.3%。净利息收入为23.25亿元,同比下滑46.8%,担保收入为8.86亿元,同比下滑至47%。

管理层给出指引,2024年新增贷款额为1900-2200亿元,年末余额为2000-2300亿元,目前余额为3154亿元。

虽然财报再度低于预期,指引也一般,但管理层宣布派特别股息100亿元,股东可以选择以股代息或是收取利息,这导致昨夜美股ADR大涨45%,市值来到接近200亿人民币,股价创半年来的新高。

派息当然是好事,值得鼓励,但这也让投资者感到猝不及防,甚至是完全没想到的。

因为自2020年陆控上市以来,2018-2021年利润在百亿以上,现金流比现在好,但自2022年开始派息以来,每半年分红额在持续减少,累计派息约14亿美元,相当于累计约每股1.2美元。

而去年,净利润从2022年87亿大缩水至10.34亿,2024年指引也不出彩,结果一下派出100亿(刚好每股1.2美元),这占了2023年396亿手持现金约25%,虽然还有约290亿金融投资,但这样大额派息既是惊喜,又有些奇怪。

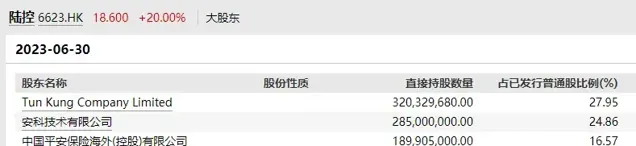

这笔巨额分红会去到哪,从陆控的股权结构来看,平安持有4.74亿股,相当于41.43%,第二大股东持有TUN KUN Company持有3.08亿股或26.89%,这由某些高级雇员持股。

意味着这100亿分红,两者应该分别能拿走40多亿以及27亿左右。

延伸出两个可能性,一个是平安大股东选择拿价值40多亿的现金,正常收利息,这只是一次正常的特别派息。但公司账上也没什么钱,今年业务增长预期也一般,这样做是否过于激进?

而 有部分投资者认为是另一种可能,大股东平安想要私有化陆控,所以股息还可以选择以股代息。

也就是说,例如派息100元,股东可以选择拿等价的股份。一般公司会选择增发股份的方式来派给股东,境外个人投资者收10%,但一方面投资者就不需要承担交易的印花税、经纪费等费用。

若平安大股东选择以股代息,假设现在股价不变,最后平安的持股比例会从41.43%增长至逾51%左右,且会触发强制性全面要约。

那么派息完后,假设市值还是200亿人民币,平安大股东再拿出个一百多亿给点溢价,可能就把公司私有化了(于派息前,公司银行存款加金融资产,减去借款,总数约300亿元)。

更甚的是, 如果连同第二股东一起选择以股代息,两者合计持股将从68.3%提高至逾76%,联手私有化的价钱将会是刚刚的一半。

目前陆控市值远低于内在资产价值,但能够释放这些价值,大概率只能通过回购或派息,这些都是董事会说了算的。

如果真的触发了全面要约,而小股东又不接受,根据公司派息政策,没有特别息的话,未来可能只享受20-40%的分红率,这还未考虑到利润的发展趋势。

而且,翻看过去一年时间来看,港股流动性匮乏,加上陆控自己的业绩也连续被机构下调预期,平日里没什么成交额,已经成了仙股。而在美股自上市以来,也跌去了90%。

另外,有意思的是,在港股连续没有成交的情况下,陆控在3月20号突然大涨24%,但当天美股ADR却只涨9%,看着像有资金提前知道消息的意思。

目前来看,陆控最后私有化的可能性象是更大,这也是很罕见,派息派到投资者都害怕看空的例子。