中国经济导报、中国发展网记者 崔立勇

普华永道4月5日发布的【2023年中国银行业回顾与展望——同心聚力,向新而行】显示,2023全球经济增长乏力,不同经济体复苏情况出现分化。我国经济在转向常态化发展后整体呈现稳中向好的趋势,但仍面临新的压力。银行业在做好「五篇大文章」的同时,还存在盈利能力、风险管理及资本管理等多方面挑战。

普华永道中国金融业主管合伙人张立钧表示:「2023年10月召开的中央金融工作会议指出要做好五篇大文章,银行业紧紧围绕会议精神,坚定不移走中国特色金融发展之路,积极优化信贷结构,围绕客户需求加强金融产品服务和创新,提供高质量金融服务。过去一年,我国银行业整体运行平稳,主要金融机构经营稳健,金融监管全面加强,重点领域风险进一步得到有效防范和化解。」

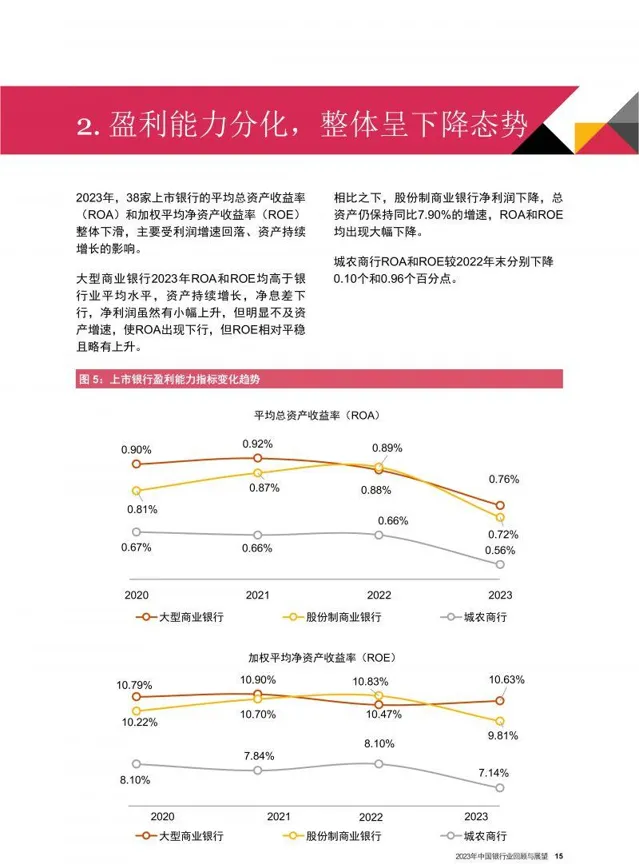

2023年,受利息收入增速放缓影响,38家上市银行整体净利润同比增长1.59%,增速持续回落,盈利能力分化。同时受贷款收益率下降和存款成本上升的双重影响,上市银行净利差、净息差持续收窄,利息收入、非息收入均大幅下降。而手续费及佣金收入在经历了高速增长后也整体下降,增长潜力有待挖掘。

【2023年中国银行业回顾与展望——同心聚力,向新而行】

普华永道中国北方区金融业主管合伙人朱宇表示:「2024年是我国实现‘十四五’规划目标任务的关键一年。我国全年经济增速目标设定在5%左右,经济工作坚持‘稳中求进、以进促稳、先立后破’的总基调,大力推进现代化产业体系建设,加快发展新质生产力。银行业将聚焦服务中国式现代化,推进内涵式高质量发展,服务国家重大战略和重点领域,协调区域发展,做好‘五篇大文章’,积极优化信贷结构,加强金融产品的服务和创新,全力服务新质生产力。」

2023年,上市银行总资产增速平稳。38家上市银行总资产达到258.48万亿元,同比增速为11.46%,与2022年11.59%的增速相比保持稳定。其中大型商业银行以12.81%的资产增幅继续领跑。资产结构方面,各类型银行资产结构分布同比变化较小,整体资产结构稳定。

【2023年中国银行业回顾与展望——同心聚力,向新而行】

2023年全年,上市银行客户贷款持续增加,贷款余额147.94万亿元,较2022年增长14.84万亿元,增幅11.15%。其中大型商业银行增速最快,其次是城农商行和股份制商业银行。整体信贷投放加大了对普惠小微、绿色发展、制造业、科技创新的支持。贷款结构方面,零售贷款增速稳定,全年总额达55.49万亿元,同比增长5.12%,消费金融增速回升。

资产质量方面,截至2023年末,38家上市银行不良率和关注率较上年末均有所下降,且不良率和关注率降幅一致,逾期率较上年末略升。大型商业银行风险指标企稳,股份制商业银行和城农商行逾期率持续高于不良率,需持续关注。对公贷款不良余额增加,而零售贷款不良率增长显著,整体为0.94%,较上年增长0.07个百分点。

受商业银行不良率的持续下降影响,截至2023年末,上市银行整体拨贷比为3.04%,较上年末下降0.07个百分点,拨备覆盖率为238.41%,较上年末增加1.17个百分点。近年来,上市银行阶段二贷款占比增长较为明显,应关注后续信用风险暴露及【商业银行金融资产风险分类办法】的影响。

2023年末,上市银行负债总额为237.81万亿元,较2022年末增加24.92万亿元,增幅为11.71%。负债结构方面,客户存款占比仍然最大,是上市银行主要的资金来源。理财产品收益回升,银行理财市场存续规模达26.80万亿元,理财产品投资者数量增至1.14亿。受益于运营稳健和客户关系基础,上市银行私人银行业务发展稳中有进。

在资本管理方面,截至2023年末,由于贷款规模增速扩张,盈利增速放缓导致内生资本积累不足,大型商业银行核心一级资本充足率较上年末下降至11.97%。股份制商业银行和城农商行则受到贷款增速整体放缓影响,核心一级资本充足率较上年末回升至9.98%,城农商行核心一级资本充足率持续上升至9.98%。

朱宇表示:「为更好地支持经济高质量发展,银行业应持续落实支持新质生产力的战略举措,深入研究各重点领域产业政策、发展动态、经营模式及风险特征,加快构建可持续的业务模式。在资源方面服务有效需求,服务民生保障,助力金融强国建设。」