自 9月26日中央政治局会议提出一揽子增量政策以来,国家发改委和财政部分别举办了部长级的新闻发布会,在防风险和保增长的大背景下,超长期特别国债(以下简称「国债」)和地方政府专项债券(以下简称「专项债」)成为市场最关注的政策工具。 如果从「增量」二字来理解,国债和专项债也是最主要的两个发力点。

基于历史看未来,2025年用于项目投资的专项债与国债依然会是地方政府最主要的增量政策性资金来源。但二者无论从功能定位,还是管理方式等都有不同,本文对两类政策性资金进行对比,做简单分析。

一、背景与功能定位

国债和专项债纳入政府性基金预算,均不列入赤字。但是两者的定位和功能有本质区别,国债属于中央政府加杠杆,专项债属于地方政府加杠杆,因此二者的管理方式也有较大差异。

专项债发展的背景在于2015年【新预算法】的出台,初衷是「开前门、堵后门」,确立地方政府的合法合规融资渠道,主要用于地方政府的政府投资项目的建设。

而国债则是由中央政府发行,纵观历史每一次特别国债的发行都是为了应对和解决阶段性特殊问题。但是2023年的增发国债以及2024年及以后几年的超长期特别国债,核心目的就是中央政府加杠杆,保增长、稳预期、树信心,主要定位转变成为支持地方基础设施建设。

二、2024年专项债与国债比较分析

(一)额度与规模

1.2024年规模比较

2024年新增专项债限额为3.9万亿。结合10月8日和10月12日的新闻发布会来看,前三季度实际发行了3.6万亿元新增专项债券,其中用于项目建设的专项债为3.12万亿。

2024年超长期特别国债额度为1万亿,其中地方政府分配的额度为5000亿元。用于「两重」建设的额度有7000亿元,已全部下达到项目,项目开工率为50%。

补充对比:2023年下半年增发国债为1万亿,已分三批下达完毕,落实到1.5万个具体项目,全部通过转移支付方式安排给地方,主要支持灾后恢复重建和防灾救灾补短板的项目。

历史数据可以看出,用于地方政府项目建设的资金,专项债资金仍是规模最大的资金。

2.2025年额度分析

10月12日财政部的发布会上,蓝佛安部长表示:2024年以来,财政部已经安排了1.2万亿元债务限额支持地方化解存量隐性债务和消化政府拖欠企业账款。为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务。

基于对目前一揽子增量政策的分析,预计2025年专项债券债务限额会有所增加,其中2025年用于地方政府项目建设的专项债规模仍会维持在3万亿以上。

根据2024年两会提出的「未来几年连续发行超长期特别国债,2024年先发行1万亿」,以及近期的政策动向,我们认为2025年超长期特别国债的整体额度会在2024年基础上保持增长,可能会在1.5万亿,分配到地方的额度可能约为1万亿。

补充:相对应财政、发改部门分别管理的的一般债和中央预算内投资额度,2025年规模可能会在7500亿元左右,其中中央预算内投资用于地方的应该在6000亿元左右。

3.提前下达对比分析

自2018年底全国人大授权「提前批」开始,专项债提前批的额度基本为当年额度的60%,2024年提前批为2.28万亿元(2023年3.8万亿的60%),据此推算2025年提前批额度约为2.34万亿元。下达时间通常都在一季度两会之前。

10月8日国家发改委的发布会已经明确了提前下达2个1000亿,包括1000亿元超长期国债,约占2025年整体地方额度的10%,1000亿元中央预算内投资,约占2025年整体地方额度的17%。目前国家发改委已经确定项目清单,包括「两重」建设项目121个,总投资约为8800亿元,中央预算内投资计划项目526个,总投资约9300亿元。

随着增量政策的不断出台,不排除国债提前下达额度在2024年底前仍会有扩大规模的可能性。

(二)资金申请比例看资金拼盘

1.专项债券

项目申请专项债的资金比例,各省的具体要求不同,全国来看普遍为项目总投资的50%-80%之间。从项目总投资来看,专项债+地方政府配套资金构成了相对完整的资金拼盘,一般比例约为8:2,地方政府一般需要解决20%的项目资本金。

其中用于项目资本金的部分,财政部明确的政策为:全省专项债额度的25%可以用于项目资本金,但是根据统计,全国平均只有9%左右用于项目资本金。目前可用于项目资本金的具体领域已经增加到17个,两部委仍多次强调会继续扩大用于项目资本金的领域,值得期待。

图01:专项债可用于资本金的17个行业

2.超长期特别国债

2024年超长期特别国债,主要分产业类和非产业类项目,产业类项目国债最高支持比例25%,非产业类项目国债最高支持比例为90%。

在2024年国债项目的申请和审核过程中,资金拼盘也特别重要。对2024年国债项目的资金拼盘进行分析,国债能够提供的比例低于50%,需要地方政府或者企业自行解决50%以上的资金。

(三)项目申报

1.申报频率

2024年的专项债与往年不同,各省申报的批次并不一致。大部分省份申报了两批次,少数省份增加了第3批申报。

根据全国人大的授权,2025年同样会有提前批,预计申报时间会在11月至12月,下达时间会在2025年。

2024年已经申报3批次超长期特别国债,申报节点的确定取决于各领域主管部门的准备情况,1万亿已全部下达。国家发展改革委拟在今年10月底提前下达1000亿元「两重」建设项目清单。其中,优先支持一批城市更新重点项目。

2. 从项目开工率看项目申报

10月8日国家发改委郑栅洁主任通报了2024年各类政府投资项目的开工率,其中包括:专项债项目的开工率85%,超长期国债的开工率为50%,中央预算内投资的开工率为58%。

专项债的额度大,但是开工率较高,主要原因有两点:一是有较多的在建续发项目,二是基层政府对专项债项目谋划申报相对熟悉。

超长期国债的开工率较低,也有多种原因,今年是第一年,整体申报发行进度较快,同时基层政府对于项目的谋划和申报存在抓不住重点,项目申报时并没有做好充分的前期准备,部分项目存在没有落实资金拼盘计划的情况。

(四)投向领域

1.专项债

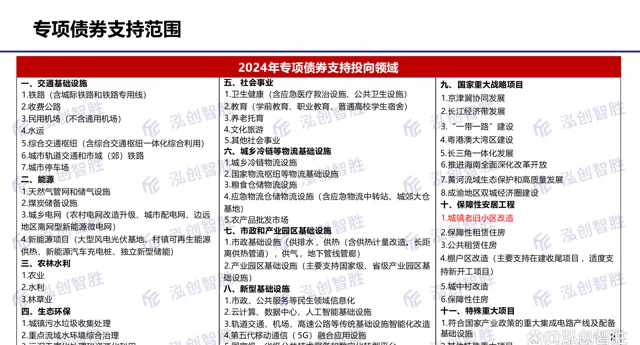

2024年专项债券的投向领域扩充到11大领域,投向增加到50个具体投向。

图02:2024年专项债投向领域

专项债的投向领域非常清晰明了,基本是按照发改部门的部门划分来确定具体的领域,然后根据专项债的要求,确定具体的投向。

两部委的会议多次提出,要增加投向领域,根据对政策的理解,2025年可能增加的投向领域应该是围绕 新型城镇化、城市更新、新质生产力方向 。而对于近期的热点问题:「断头路」等公益性项目,明显不符合专项债券的定义,不可能成为专项债券的支持投向,解决办法应该是根据政策合理谋划项目。

2.超长期特别国债

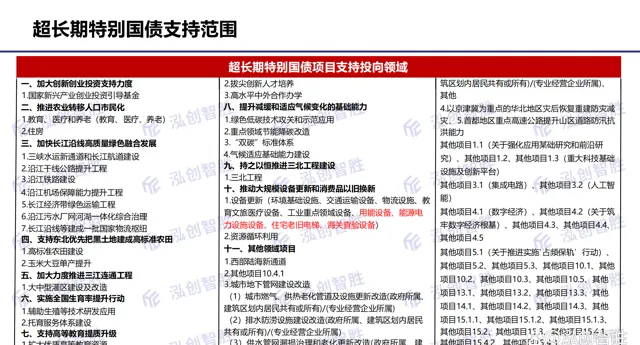

超长期国债因为是第一年开始实施,重点就是「两重」7000亿元,「两新」约3000亿元。2024年「两重」建设主要支持八方面17项重点任务,各省需要结合自己的区域规划和特点具体明确重点。同时每一批次的重点也不一样。

图03:2024年超长期国债支持领域

国债项目谋划的基本逻辑是:领会两重核心内涵,熟悉中央预算内投资管理办法,两者结合。

(五)管理

1.专项债

专项债经过多年的探索,在项目审核端已经相对成熟且效率较高,由财政部和国家发改委根据不同的分工定位,分别进行审核,审核标准也逐渐清晰。各级财政和发改部门,对于专项债项目的理解和把握也越来越成熟。

专项债发行工作由各省财政厅负责,资金下达较为迅速,通常在债券发行挂网招标完成后的两周之内,资金可以到达项目单位。

同时专项债的定义其实是项目收益债,不仅要求申报审核材料要完整齐全,而且对信披材料要求严格,包括信用评级、实施方案、法律意见书、财务评估报告等。

2.超长期特别国债

超长期特别国债由发改部门审核,后期增加了主管部门的审核,各领域有对应的标准与要求,整体来看,倾向于前期准备成熟、手续批复齐备、在建或者能够尽快开工的总投资高于1亿元的项目。

目前的申报材料仅限于项目的手续批复资料和资金申请报告。

超长期国债由财政部组织发行,财政部会提前公布国债的发行计划,资金下达到项目单位的时间不详。

2024年5月13日,财政部公布了2024年超长期特别国债发行安排,计划5月17日发行30年超长期特别债,5月24日发行20年超长期特别国债,6月14日发行50年超长期特别国债。

全年来看,2024年超长期特别国债有两批,分别分3-4次发行;30年超长期特别国债有三批,每批分4次发行;50年超长期特别国债有一批,分三次发行。

(六)利率与期限

表01:2024年已发行专项债和超长期国债

国债利率一直是作为金融产品的定价工具,随着央行下场买入国债,未来国债利率的定价功能将会得到进一步加强。而专项债,尤其是项目收益与融资平衡专项债自发行以来,一直是以10年期国债利率作为参考指导。

期限来看,专项债的最长期限为30年,近年来平均期限在15-20年之间。

而超长期国债的最长期限为50年,相较而言如果谋划好项目,超长期国债对于项目来说更有吸引力。

三、总结

根据对2024年国债和专项债的对比分析,我们认为作为增量政策的主要发力点,对于地方政府来说,应该提高对国债和专项债的重视程度,做好项目谋划,充分利用两项政策。

1.国债和专项债的功能定位愈发趋于一致,兼顾防风险与保增长。大部分用于为政府基础设施投资提供资金保障。

2.向上争取政策性资金,将成为地方政府投资项目的主要资金来源。无论是从规模还是持续性上看,2025-2027年都是两项重要的工作。

3.系统常态化开展,将两项工作合二为一。国债和专项债两项工作可以合并开展,扎实做好项目前期的需求准备、梳理和谋划等工作至关重要。