10月17日,柳州两面针股份有限公司(以下简称「两面针」)发布公告,公司将于10月28日上午召开2024年第一次临时股东大会,共审议6项议案,其中包括【关于拟参与设立产业基金暨关联交易的议案】。

资料来源:两面针2024年第一次临时股东大会会议资料

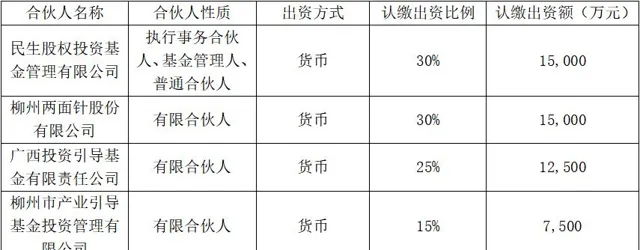

根据两面针披露的【关于参与设立产业基金暨关联交易的公告】,此次拟出资1.5亿元,与民生股权投资基金管理有限公司、广西投资引导基金有限责任公司、柳州市产业引导基金投资管理有限公司,共同出资设立柳州两面针大健康产业投资合伙企业(有限合伙),该合伙企业经营范围是以私募基金从事股权投资。

两面针指出,大健康产业基金的设立,旨在借助专业投资机构的资源与投资管理能力,通过产业基金与更多的优质企业和具备较好成长性的企业建立联系,为公司带来更多的商业机会,「做深公司产业布局」。

然而,在参设大健康产业基金的背后,两面针盈利能力一直在亏损线边缘徘徊。

资料来源:两面针&登康口腔年报和半年报

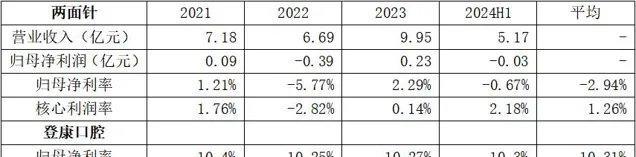

据两面针年报和半年报显示,由于两面针盈利能力不足,两面针的归母净利润长期在亏损线上下徘徊。尽管在2023年,公司出现同比高达43.99%的营收增长,但归母净利率仍旧仅为2.29%,核心利润率更是低至0.14%。更为严峻的是,在2024年上半年,出现了营收正增长与利润负增长明显背离的现象。

相比之下,同样以牙膏为主要业务的登康口腔,其平均核心利润率高达9.41%,是两面针平均核心利润率1.26%的7.47倍,凸显两者在盈利能力上存在巨大差距。

战略定位双重失误,主业深陷「薄利少销」困境

业绩的糟糕表现还需要从两面针战略定位说起。

往前追溯,两面针牙膏品牌创办于1978年;在1985年,两面针中药牙膏年产销量突破1亿支;随后在1994年,拥有两面针品牌的柳州市牙膏厂改组为柳州两面针股份有限公司;到了2004年,两面针更是作为国内国资「牙膏第一股」成功上市,迎来了其发展的高光时刻。

然而,好景不长,在外部海外日化品牌巨头进攻中国市场以及两面针内部战略决策失误的双重因素影响,曾经有过「年产销量超4亿支」高光时刻的两面针如今已经风光不再。

资料来源:淘宝天猫超市

根据淘宝天猫超市的数据,两面针牙膏定价为15.9元/支,与最贵的中华薄荷味美白牙膏19.9/支和最便宜的佳洁士3D炫白牙膏9.9元/支相比,两面针的定价处于中高档。

根据中国口腔清洁护理用品工业协会2023年行业市场报告显示,2023年中国牙膏产量约为62.3万吨,同比增加3.3%,其中本土企业约35万吨占56%,同比增长12%,远高于整体市场增速。

这背后是国产牙膏品牌追求高端化和随着人均收入增长中国居民对于牙齿健康的进一步追求所致。令人惋惜的是,两面针并未享受到这次牙膏国产化替代的红利。

以两面针牙膏产品定价为划分标准,往上是以冷酸灵、中华、云南白药等为主的主打高端功效的国产牙膏品牌,往下是以黑人、佳洁士、高露洁等为主的主打营销策略的海外牙膏品牌。

而两面针位于这两大运营策略的分界线,一方面与上面的高端化国产品牌相比,两面针并未体现出中药或者其他高端特殊功效;另一方面与下面的海外品牌相比,两面针定价较高,缺乏性价比。

因此,两面针牙膏在市场中显得「比上不足,比下有余」,逐渐被消费者所忽视。根据淘宝天猫超市数据,两面针销量最高的两面针龙井茉莉茶牙膏甚至不及同样主打国产功效性的冷酸灵极地白牙膏月销量的十分之一。

在零售端遭遇失败之后,两面针转攻酒店一次性牙膏及相关日化产品。

根据两面针2024年半年报,两面针旗下专职做酒店牙膏的江苏实业公司实现营业收入3.72亿元,同比增长35.11%。而同期专职零售端的母公司仅实现营业收入8,626.51万元,同比增长2.84%。酒店相关业务是零售端业务营收的4.32倍,占总营收的72%。

在零售市场上,两面针未能坚守其最初的高端中药牙膏战略定位,因此逐渐失去了消费者的青睐,而在酒店批发端,两面针仍旧一错再错,再次错判。

资料来源:两面针&登康口腔年报和半年报

在酒店日化品竞争领域,两面针面对的是极致的价格竞争,迫使企业优化生产线,尽可能的降低产品生产成本。

然而,从两面针在零售市场上与海外品牌竞争失利的情况来看,其在成本管控方面的能力显然有限。这一点在毛利率上得到了直接体现,两面针的平均毛利率为17.43%,不足登康口腔平均毛利率43.43%的一半。

或许会认为,两面针在酒店日化品领域采用的是「薄利多销」的策略,因此毛利率才会相对较低。但事实并非如此,其毛利率的低下并非仅仅由于销售策略的选择,而是反映了企业在成本控制和运营效率上的不足。

资料来源:两面针&登康口腔年报

根据两面针和登康口腔年报计算得出,登康口腔的平均存货周转率为4.22,为两面针的平均存货周转率3.38的1.25倍;同时,登康口腔的平均总资产周转率为1.15,为两面针的平均总资产周转率0.31的3.71倍。

显然在酒店零售领域,因为再次战略定位失误,两面针落得一个「薄利少销」的结局。

跨业投资挫败,管理层集体更换后押注股权投资

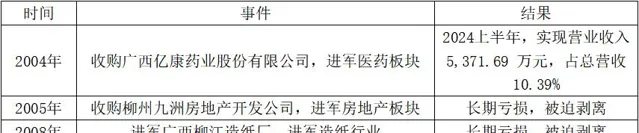

在被海外品牌以价格竞争方式打个措手不及后,两面针并未坚持以中药为核心的高端化策略,而是凭借着之前积累的资源多次进行投资。具体而言,2004年收购亿康药业,涉足医药领域;2005年收购柳州九洲,进军房地产行业;2008年投资广西柳江造纸厂,涉足造纸行业;2009年收购柳州两面针纸品,进入纸品制造业。

资料来源:两面针公告

但是由于缺乏协同效应,上述四次投资,除医药板块的投资外,其余投资均在2019年前后因为长期亏损,被迫剥离。投资失败的根源在于两面针当时管理层的战略发展规划不清。

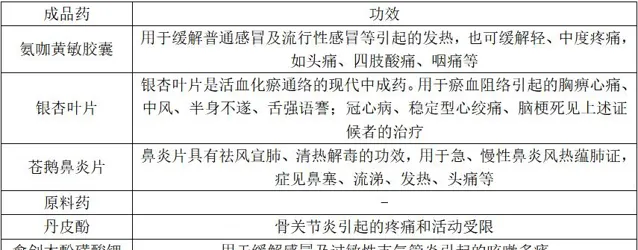

以目前还在资产负债表中的亿康药业为例,根据2024年半年报,亿康药业负责从事药品生产销售,主要产品为氨咖黄敏胶囊、银杏叶片、苍鹅鼻炎片、感冒灵冲剂等成品药以及丹皮酚、愈创木酚磺酸钾、细辛脑等原料药。

资料来源:百度健康医典

然而,正常的业务拓展分为横向和纵向拓展,横向拓展以目标业务为核心进行相关产业拓展,纵向拓展则进行产业链或者价值链上下游业务拓展。

以两面针为例,两面针横向可以以目前牙膏所在的牙齿清洁市场进军涑口水、牙线等细分市场领域,纵向可以进军牙科治疗药品或者护理领域。

事实上,两面针投资的亿康药业,其生产的成品药和原料药与两面针的主业—牙膏及牙齿清洁市场并无直接关联,无法形成协同效应。与纸业和房地产一样,这些投资均属于跨行业投资,对管理层的管理能力提出了较高要求。

这也导致经历了20年体内培育的亿康药业,2024上半年,仅实现营业收入5,371.69万元,占总营收10.39%,未能成为两面针新的增长点。

资料来源:两面针公告

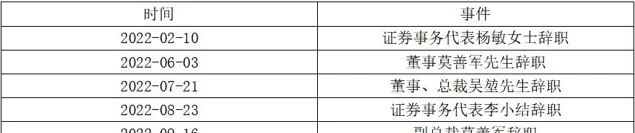

显然两面针也意识到了这一问题,在2022年一年之内高管变更达6次之多,高层管理者集体大换血。同年,根据两面针2022年年报,两面针营业收入下滑6.74%,净利润下滑517.03%。

在这样的背景下,广西柳州市产业投资发展集团作为两面针的大股东,派出了龚慧泉来接管两面针的总裁一职,以期扭转局面。

在接任之后的2023年,龚慧泉带领下的两面针业绩有很大程度改善,实现同比43.99%的营收增长。但是龚慧泉所面临的问题依旧严峻,两面针目前业务仅能维持自身生存,没有未来增长的潜力,龚慧泉对两面针未来发展路径仍旧迷茫。

幸运的是,2024年7月【党的二十届三中全会决定】为两面针指明了方向,「进一步明晰不同类型国有企业功能定位,完善主责主业管理,明确国有资本重点投资领域和方向」。

这一决定明确了作为国企的两面针须以大健康为核心投资领域,也回答了龚慧泉心中对于两面针未来该如何发展的困惑。

在这样的背景下,两面针选择押注大健康产业基金,依靠专业投资机构的管理能力,以期望通过体外孵化的方式为两面针创造新的增长点。然而,这次战略调整能否让两面针重现辉煌,还需要时间的检验。