证券行业业绩介绍

1.1证券行业业务概述

证券行业的业务主要分为5大板块:经纪业务、投行业务、资管业务、自营业务、信用业务和其他。

经纪业务:指证券公司通过其营业部或线上平台,为投资者提供证券交易代理服务,包括买卖股票、债券、基金等金融产品而收取交易佣金和手续费。

投行业务:指证券公司为企业提供资本市场相关的服务,包括股权/债权融资、并购重组、财务顾问,主要收取承销费、保荐费、财务顾问费。

资管业务:指证券公司通过设立和管理各类资产管理计划,为投资者提供资产管理和财富管理服务,包括公募基金、私募基金、集合资产管理计划,主要收取管理费、业绩提成。

自营业务:指证券公司利用自有资金进行证券投资,包括股票、债券、基金、衍生品等金融产品的买卖,主要营收是投资收益和公允价值变动收益。

信用业务:指证券公司通过融资融券、股票质押等方式,为客户提供资金和证券的借贷服务,主要营收是两融利息收入。

其他业务:包括一些非核心的、辅助性的业务,如财务顾问、研究咨询、国际业务等,主要收取相关服务费用。

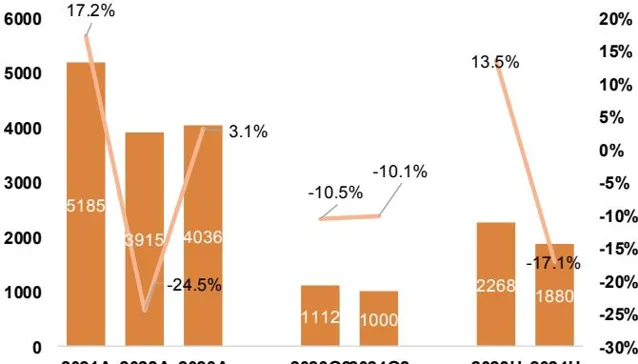

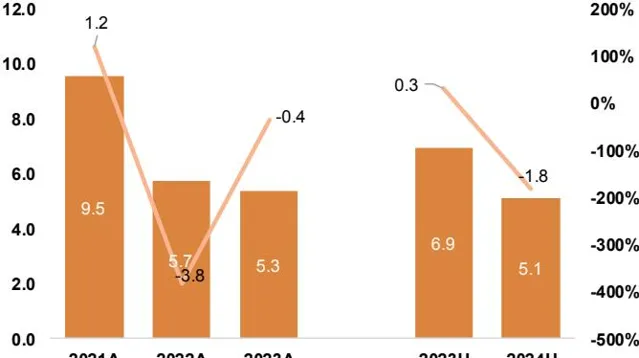

1.2 2024年上半年业绩表现

收入和利润:2024年上半年上市券商调整后营业收入同比下降17.1%,归母净利润同比下降22.3%。

ROE及净资产:年化ROE水平下降至5.1%,净资产规模稳步提升。

收入结构:自营业务占比最高,达39.2%,其次是经纪、资管、信用和投行业务。

券商股--「牛市的旗手」(证券行业投资策略和风险)

2.1券商的市场效应

券商在资本市场的表现一方面来自于公司自身的业绩和未来的增长预期,一方面来自于投资者对大势趋势的预期。

所以对于券商行业来说,核心驱动力非常明确,就是市场。市场涨的好,什么业务就都能赚钱,包括自营,佣金,投行,两融全都水涨船高。市场不好,就基本全都抓瞎。

所以通常在牛市预期最浓重的时候,券商会急促猛烈的上冲,从这个意义上来说券商的业绩其实是资本市场繁荣的放大器,因此券商股也被市场亲切的称为「牛市的旗手」。

2.2券商的反身性

市场的反身性是指市场参与者的观点和行为相互影响,形成一种自我强化的循环反馈机制。这种反身性在券商板块投资中将更容易体现,形成「市场成交量放大→券商基本面改善、投资券商板块→市场成交量进一步放大」的自我正反馈机制。

市场成交量与券商股价的互动:市场成交量的放大改善券商业绩,进而推动股价上涨,这种上涨又吸引更多投资者参与,进一步放大成交量。

券商是情绪放大器,涨的时候,他往往比市场多涨好几倍,同样,跌的时候也比市场跌的更狠。

最近行情

节前,券商A股板块连续5日上涨,最后2个交易日分别大涨9.3%和9.96%。

10月2日,中国券商H股指数大涨19%,创2016年以来最大涨幅。

10月3日,中资券商H股早上开盘后拉升,随后盘中一度跌超11%,午后再度拉升,至收盘下跌1.02%。

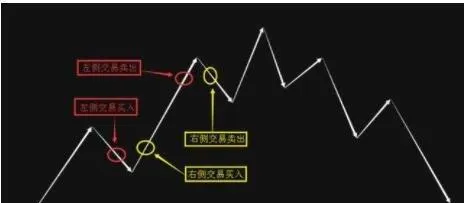

2.3券商股投资策略

右侧投资策略的2个核心

-

趋势:这种策略的核心在于不预测市场的底部或顶部,而是在市场趋势已经明确向上时买入(一般是在突破前期高点时),一旦市场出现下跌趋势或重要支撑线被跌破时卖出。

-

以有限损失博无限收益:一旦抓住右侧上涨的趋势,可能就是几倍的收益,所以收益无限。但是最重要的是止损,这样才能确保损失有下限。

右侧投资策略如何执行

-

买入:把用于做右侧的资金分成5份,每突破一次高点,就买一次,如果已经创新高,那就每上涨10%买一次;

-

卖出:如果买入之后不涨反跌,就以买入价下方设8%止损,跌到止损位就全部立即卖出,不要有任何犹豫,坚定执行策略。如果买入之后开始进入上涨趋势,就以最高点下设8%止损,同样,跌倒止损位就全部立即卖出,坚定执行策略。

-

止损不止盈:右侧是止损不止盈,越涨越买,不要去管他涨的多高,涨了几倍,只要不触发止损位,就一直持有。不做任何人为干预。不做任何人为干预。不做任何人为干预。这样才能在风险收益基本趋同的情况下,放大收益,弥补风险。以无数次的小失败博取一次巨大的成功。

2.4券商估值纵比

券商估值在 2019 年有一个峰值(尤其是中位数表现的更加突出),2020 年有一个峰值,券商的估值自 2019年以来整体上是中枢下移的状态。

从图中可以看出,8月30日估值百分位,从市盈率的三个统计方法来看都是处在 25%分位以内,显示券商的估值处在该区间段的低位。

虽然券商估值很低,但是券商是典型的反身性行业,如果很久不出现牛市,券商的净资产也会逐渐减少。所以券商是否上涨主要还是看牛市是否会到来,而与券商的估值相关性不会很大。

券商并购

3.1券商并购的必要性

一方面是行业发展到一定阶段的存量竞争之举,一方面是证券公司快速扩张的必由之路。证券公司的整合更多应该是人才队伍的整合,如果是单纯的两个公司营业网点的合并则难以做到「1+1>2」,更难以得到资本市场上投资者认同。

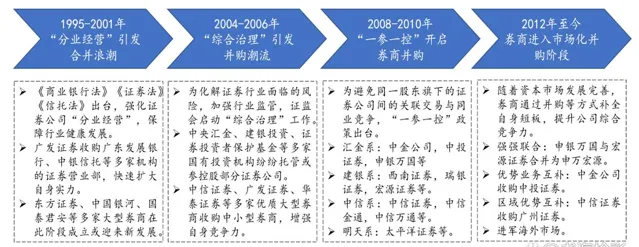

3.2我国历史四次券商并购浪潮

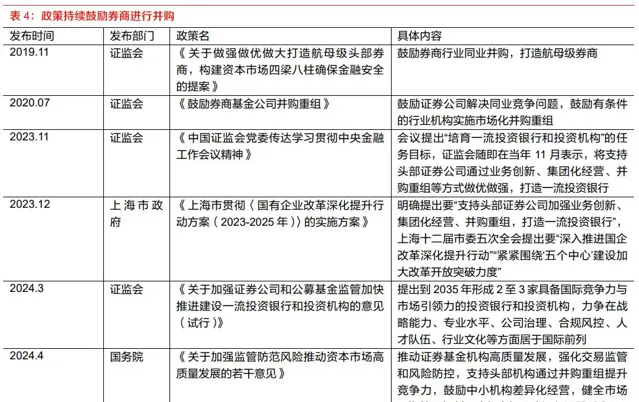

整体来看,我国证券业的并购经历了由政策主导转向公司自发并购。前面三个阶段,「分业经营」,「综合治理」与「一参一控」下的券商合并多由国有金融机构如中央汇金、建银投资主导,其他优质券商参与并购。2012 年后,多数并购案例均为证券公司为增强自身竞争力,主动发起对其他券商的并购行为。并购动力的转变体现出我国证券行业逐渐转向市场化,资本市场发展逐渐成熟。同时,近年来为使我国证券行业与国际接轨,2019 年 11 月,监管层表示做强做优做大打造航母级头部券商并提出六大措施,2023 年 11 月监管再次提出打造一流投资机构与投资银行,有望再次引发证券行业并购潮。

3.3支持券商并购的政策

3.4美国投行的四次并购浪潮

美国投行发展过程中经历四次并购浪潮,证券行业已形成兼具业务深度、广度的国际一流投行。

整体来看海外投行的并购主要有四种动因:

1)海外投行业竞争加剧导致利润率降低,促使投行间并购提升盈利能力,以美国银行为代表;

2)通过不断的外延并购方式,海外顶级投行得以不断补强业务短板,提升综合实力,营业收入与净利润保持整体增长态势,以摩根士丹利为代表;

3)扩展业务板块,拓展变现渠道,业务日趋多元化,以嘉信理财为代表;

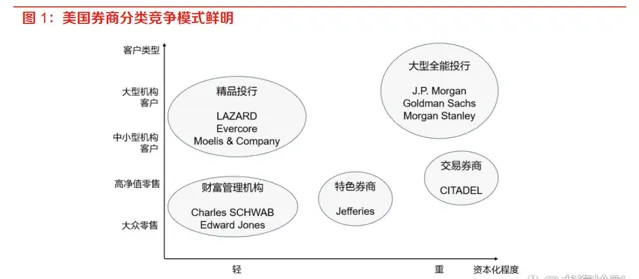

4)拓展收入范围,扩大全球影响力,以欧洲券商为例。投行逐渐分化为大型全能投行、精品投行、财富管理机构、专业特色投行四大类型。它们在客户聚焦和业务资本化程度上各有侧重。

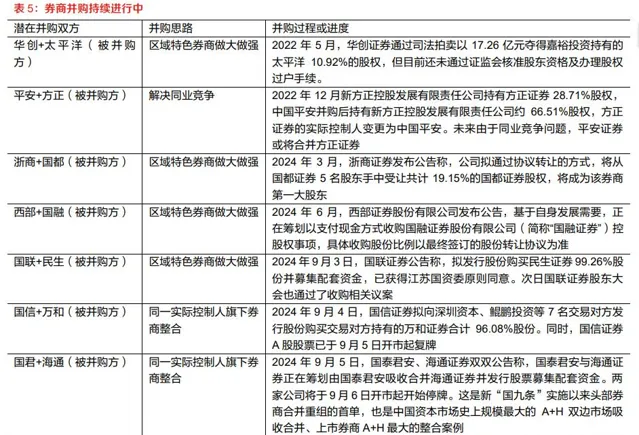

3.5国内券商并购进行中

参考文章:

20240929-天风证券-非银金融行业非银每日谈:市场反身性强化成交量放大逻辑,建议关注头部券商

20240916-天风证券-证券行业券商2024年半年报业绩综述:供给侧改革持续深化,做优做强是未来方向

20240926-东北证券-证券行业系列报告二:券商加速并购,打造行业航母

20240927-财通证券-证券行业2024年三季报业绩前瞻:3Q2024业绩前瞻,短期市场快速走强有望助推业绩超预期