深圳商报·读创客户端记者 李耿光

6月7日晚间,北交所官网显示,上市委定于6月17日召开2024年第10次审议会议,审议成都成电光信科技股份有限公司(以下简称「成电光信」)首发申请。

这意味着,距离今年2月召开的第9次审议会议近4个半月后,北交所IPO上会审核重启。同时,这也是北交所迎来新「国九条」后的首家上会公司。

2023年9月27日,成电光信的发行上市申请获北交所受理,2023年10月27日、2024年4月26日北交所分别发出两轮审核问询函。2024年5月30日,公司及中介机构已提交第二轮问询回复。

值得关注的是,成电光信收入增长可持续性被连问两轮。

业绩增长可持续性被连问两轮

资料显示,成电光信设立于2011年5月,2014年12月在全国股转系统挂牌,2023年5月进入创新层。公司主营业务为网络总线产品和特种显示产品的研发、生产及销售,公司产品目前主要应用于国防军工领域。公司已取得国家级专精特新「小巨人」企业认定、高新技术企业认定。

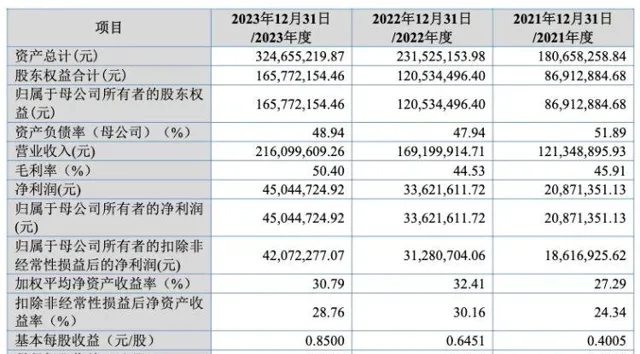

据招股书(上会稿),2021年至2023年(以下称为报告期),成电光信营业收入和利润持续快速增长,营业收入分别为1.21亿元、1.69亿元和2.16亿元,扣非净利润分别为1861.69万元、3128.07万元和4207.23万元。公司称,业绩增长的主要原因是随着产品的定型批产,特种LED显示产品收入增长较快,以及FC网络数据通信卡订单稳定增长。

根据申报会计师出具的审阅报告,2024年1-3 月,公司实现营业收入7768.60万元,较上年同期增长 591.31%,归属于母公司所有者的净利润为 1891.28 万元,较上年同期上升 1461.87%,同比均呈持续增长趋势。公司称,业绩有较大幅度上升,主要是受下游需求影响,LED 球幕视景系统交付上升所致。

对于业绩大幅增长的情形,首轮问询中,北交所要求企业说明收入增长可持续性。公司回复称,近年来,公司在手订单储备充足、产品结构逐渐趋于稳定,构成主要收入来源的产品型号市场空间较大,未来随着新产品逐渐实现批产,公司的产品结构将不断丰富,新老型号产品将共同保障公司未来销售收入增长具备持续性。

第二轮问询中,审核问询函要求公司结合军工产品的研发与采购模式,说明已定型批产产品销售的持续性,是否存在被竞争对手替代的风险。同时结合已定型批产产品的延续采购情况、在研跟进产品进度及预计定型批产周期、在手订单及预计收入实现时间、下游市场增量需求来源等情况,量化分析说明公司业绩增长可持续性,是否存在市场空间受限情形。

在回复中,公司列出了已定型批产产品的延续采购情况、在研跟进产品进度及预计定型批产周期、在手订单及预计收入实现时间、下游市场增量需求来源四方面情况。

成电光信进一步表示,目前公司已取得9项核心技术。公司主要产品核心技术均由公司自主研发取得。报告期内,公司研发资金投入均保持在较高水平,公司研发技术人员占比以及核心技术团队技术水平均保持在较高水平,与研发成果匹配。公司与第三方不存在技术与知识产权纠纷或者潜在纠纷。

最新财报显示,2024年1-3月公司签订的合同订单含税金额为5458.69万元。截至2024年3月31日的在手订单较为充足,足以支撑公司2024年业绩实现增长,公司表示,未来业绩增长具有可持续性。

存在客户集中度较高的风险

值得关注的是,成电光信存在客户集中度较高的风险。

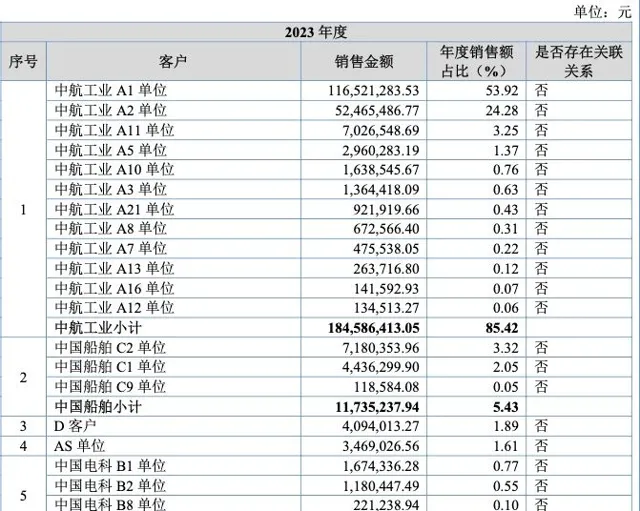

报告期内,公司主要客户为中航工业、中国船舶、中国电科等国内大型国有企业下属单位。报告期内,公司前五大客户营业收入占比为98.07%、97.08%和95.77%,其中对第一大客户中航工业下属单位的销售占比分别为79.83%、78.25%和85.42%。

事实上,客户集中度过高且多为军工企业,存在着不少隐忧。

首先是军工资质取得较为严格,公司能否持续获得合格的军工资质存在着不确定性。其次是由于军工企业的特性,其回款速度较慢。报告期内,公司未完成军审定价,以暂定价格入账的产品收入金额合计分别为3578.27 万元、9153.47 万元、1.62亿元,占当期主营业务收入的比例分别为29.49%、54.10%/75.03% 。而这部分的收入或因最终确认价格而产生一定波动。

根据问询回复,公司存在先安排生产后签订合同的情形,2021年-2023年确认收入金额分别为498.32万元、984.19万元、1,404.71万元,占比分别为6.69%、7.61%、10.01%;同时存在先完成产品交付并由客户签收或验收,后签订合同的情形,未说明具体金额。

成电光信称,主要是由于公司在已取得非合同订单、投产函或长期合作客户已明确采购内容的情况下,由于客户需求紧迫但正式合同签署的内部审批环节较多,流程较复杂,公司在综合评估风险可控后先行安排发货所致。

成电光信回复表示,因为公司直接客户均为军工企业,需要军检的产品,需军检合格后通过最终验收。此情形下公司的收入确认原则符合军工行业惯例,不存在调节、虚增收入的风险。

经营活动现金流量净额持续为负

与净利润差异较大

报告期内,成电光信经营活动产生的现金流量净额分别为731.89万元、-1,384.44万元和-2,786.30万元。公司称,经营活动产生的现金流量净额为负,主要系存货资金占用较多以及应收账款余额不断提升所致,且与净利润差异较大。

报告期内公司应收账款余额分别为3452.03万元、6053.74万元、1.35亿元,2023年增幅122.95%,远高于收入增幅27.72%。

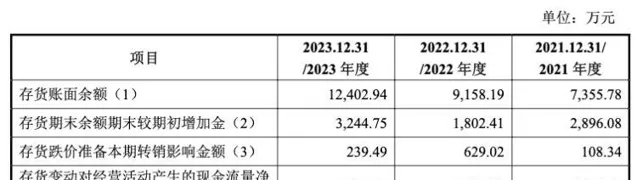

报告期各期末,公司存货账面价值逐年增长,分别为6,514.41万元、8,524.85万元和11,243.66万元,其中公司合同履约成本分别为1,855.85万元、1,499.20万元、4,703.59万元,2023年末增长主要系新型号特种LED显示产品研发成本较高所致。

对于审核问询函指出「是否存在流动性风险」的问题,成电光信回复称,报告期内经营活动产生的现金流量净额下降幅度相对较大,且各期经营活动现金流均低于当期净利润,主要由于报告期内公司订单和收入快速增长,一方面公司产品销售有一定的回款周期,在收入快速增长阶段,应收款项增加速度较快;另一方面公司为满足销售订单备料及生产,采购及备料金额较大,存货余额增加较快。

公司表示,报告期内公司流动比率和速动比率持续上升,资产负债率小幅波动。总体偿债压力较小,财务风险较低,不存在明显的偿债能力风险和流动性风险。