【1、 美国光伏:自发扩张已形成,进一步突破取决于天然气】

1.1、脱碳的背景:要在2050年实现碳中和,2035年达成电力脱碳。

2021年11月的时候,美国白宫出台了【迈向2050年净零排放的长期战略】,把美国达成2050年碳中和这个最终目标的时间点和技术路线给公布出来了。这里面有三个时间点:第一呢,2030年,这一年是美国承诺的气候变化国家自主贡献目标年,得让碳排放(跟2005年比)下降50 - 52%;第二,2035年的时候,美国的电力要完全脱碳,达成100%清洁电力的目标。这个目标和能源消费端的电气化一块儿,是实现2050年碳中和的重要路径;第三,2050年美国要实现净零排放目标,这就相当于中国2060年的碳中和目标。

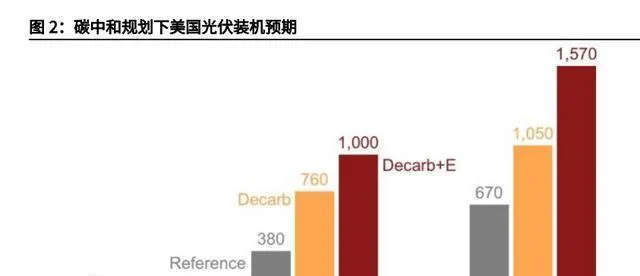

美国能源部的【Solar Futures study】显示,到2035年的时候,脱碳方案得累计安装760 - 1000GW的光伏装机,这样才能满足37% - 42%的电力需求。而到了2050年呢,累计安装的光伏装机得达到1050 - 1570GW,用来满足44% - 45%的电力需求。这里面,地面电站的规模大概能占到80% - 90%。

1.2、能源方面的情况:用光伏和风电来替代天然气。

美国靠「页岩气」保障能源独立,「以气代煤」效果非常好。

「页岩气革命」之后,美国自己供应能源的能力大大提高了。从2009年开始,美国能源领域的贸易逆差一直在缩小,到2020年的时候,这个贸易逆差已经变成顺差了。不过呢,美国非能源领域的贸易逆差在2021年超过了1万亿美元。从一次能源消耗的情况来看,2021年美国一次能源消耗里,石油占的比重是36%,天然气占32%。自从「页岩气革命」以后,美国煤炭的消耗量就一直在下降。

2008年之后,煤炭的份额被风电、光伏和天然气抢占了。

2008年之后,美国煤炭发电占比迅速降低,天然气和可再生能源取代了煤炭发电的份额。在可再生能源里,风电和光伏是主要的新增部分。2021年的时候,美国风电在可再生能源消耗里占27%,光伏占12%,和上一年相比,分别提高了1.7个百分点和1.8个百分点。2021年,燃煤发电量和燃气发电量的走势反过来了,这是因为美国天然气价格涨了,所以燃煤发电暂时变得更经济了。

2018年之后,风电和光伏新增的发电量份额就超过天然气了。

从美国国内天然气的消耗情况看,居民、交通、工业方面的消耗都比较平稳,新增的消耗量主要是用在发电上了。

2018年之后,天然气发电在新增发电量里占的比例就快速降下来了,2018年的时候占57%,到2021年就降到10%了。美国国内天然气消费量到顶之后,美国就开始出口天然气了。

2018年之后,美国天然气新增发电量占比就快速下降了,主要是因为光伏、风电有成本优势。2018年中国「531」新政之后,光伏成本下降得很快,而且运营成本差不多是零,所以在经济性上就超过了天然气,一下子就成了新增发电量占比最高的发电来源。

1.3、清洁能源这块儿的路线和党争有关,光伏跟天然气联系很紧密。

美国光伏发电量:下限取决于降本速度,上限取决于燃气发电扩张。

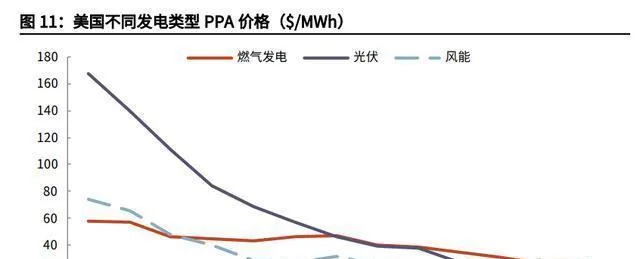

光伏发电一直在降低成本,可美国的燃气发电成本竞争力依旧很强。2021年美国各种发电类型里,光伏发电的固定成本是15.97美元/kW/年,这个比燃气发电的高,不过光伏发电有零成本运营的好处。从全球来讲,美国的燃气发电(CCGT)平准化度电成本(LCOE)比中国、日本、欧洲的低很多,和美国的光伏发电差不多。

所以啊,以后光伏、风电要想增加发电量,还得和天然气发电竞争呢。IEA的【2022年能源展望】里说,以后美国新增发电量的速度会保持在1%以下。在一般情况下,到2050年天然气发电量是18559亿度,2021 - 2050年这期间每年的增速是0.6%;光伏发电量是12160亿度,2021 - 2050年期间每年增速是7.1%。要是可再生能源加快降低成本的话,到2050年天然气发电量就是15767亿度,2021 - 2050年期间年化增速0.03%,光伏发电量则是16556亿度,2021 - 2050年期间年化增速8.3%。

一方面,美国凭借「页岩气革命」达成能源独立还能出口天然气,这就使能源领域成了美国没多少的贸易顺差领域。另一方面,传统能源和清洁能源牵扯到美国民主党和共和党的理念分歧。美国皮尤研究中心最新的气候调查显示,比起开发替代能源,共和党及其支持者更看重扩大传统能源生产;大多数民主党人和民主党支持者则称,他们支持优先发展替代能源,也支持美国采取举措在2050年实现碳中和。所以,在美国党派政治影响下,清洁能源的发展路线仍有变数。

【2、 需求侧:电网掣肘,就地消纳为主】

地面电站势头很猛,分布式发展得稳稳当当。

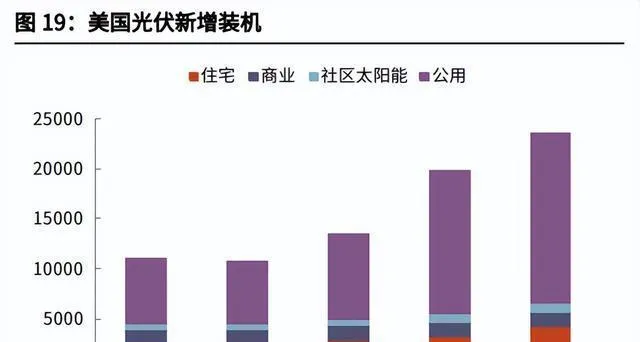

在需求这方面,美国的光伏主要是大型地面电站,户用光伏排第二,工商业光伏再往后。到2021年年底的时候,美国总共的光伏装机量达到了120GW,这里面大型地面电站、户用、工商业、社区光伏占的比例分别是64%、19%、13%、3%。2021年,美国新增加的光伏装机量是23.6GW,这里面大型地面电站、户用、工商业、社区光伏占比分别是72%、18%、6%、4%。

EIA 2021年12月的数据表明,2022 - 2023年美国打算新增大概85GW的发电装机。这里面呢,光伏和储能项目差不多有51GW,燃气发电是16GW,风电有15GW。在光伏项目里,2022 - 2023年计划新增的光伏装机量分别是22GW和19GW。

分区来看:加州是光伏的重要地区,德州是后起之秀,佛罗里达州也紧跟在后面。

加州光照资源充足,经济又发达,是美国最早开始搞光伏的地方之一呢。在2016年到2020年这几年里,它每年新增的光伏装机量在美国都是排第一的。不过德州的光伏装机发展得也很快,SEIA的数据显示,2021年德州新增了6.06GW的装机量,把加州给超了,成了第一。

美国的光伏装机量和人口、GDP联系紧密,和光照资源联系不紧密,主要是因为电网系统很薄弱。

美国人口和GDP大多集中在东部沿海、西部沿海、南部和东南部,这和各州累计的光伏装机量大体上是重合的。不过,在光照资源比较好的西部地区,光伏装机量却比较少。

美国清洁能源协会的数据显示,2016年到2021年期间,美国建了5700多英里(大概9000公里)的高压输电线路(电压≥345kV),不少项目是要把可再生能源发的电送到负荷中心去。2021年投入使用的最长输电线路差不多155英里长,这条线路把超过800MW的风电接入了新墨西哥的电网。咱们国家国家电网公布的数据是,到2020年底的时候,中国的特高压线路已经有35868公里长了。这里面最长的准东 - 皖南±1100千伏特高压直流输电工程,全长是3324公里。这么看的话,美国的电网系统相对落后。到2021年底,美国主要是500kv以下的线路,只是在少数几个州之间传输电力,没有跨地域消纳可再生能源的能力。

德州和加州有很明显的优势,新的增长极也在不断涌现。

综合地理空间、人口、GDP等许多因素,美国各个州在光伏发展上的侧重点是不一样的。1. 以地面电站为主的州:得克萨斯州、佛罗里达州、北卡罗来纳州、内华达州、佐治亚州、弗吉尼亚州。这些州主要在西部和南部,地理空间比较大。2. 以工商业电站为主的州:纽约州、马萨诸塞州、新泽西州,也就是美国的「东北部」,这里是美国工商业最发达、城市化程度最高的地方。3. 户用电站发达的州:加利福尼亚州、得克萨斯州、亚利桑那州、纽约州、马萨诸塞州、新泽西州,这些州有高电价和人口密集这两个特点。不过从每年光伏新增装机的情况看,新的增长地区不断冒出来。根据美国国家可再生能源实验室(NREL)的数据:1. 2021年,得克萨斯州的新增装机量超过了加利福尼亚州,新增的装机以地面电站为主。2. 2021年,伊利诺伊州新增装机771兆瓦,工商业装机和地面电站的表现都挺不错的。(报告来源:未来智库)

需求刺激政策:以联邦投资税收抵免(ITC)为基础,各州根据自身情况制定政策。

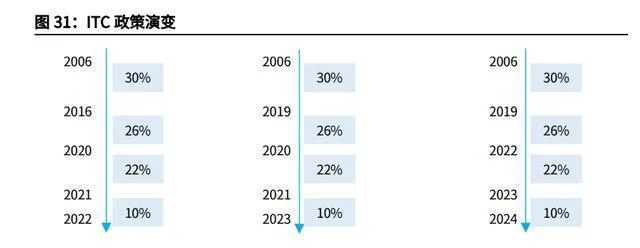

联邦有个太阳能税收抵免政策,也叫投资税收抵免(ITC),这个政策能让投资者从联邦税收里扣掉一定比例的太阳能系统安装成本。

联邦ITC简短的历史:2005年的能源政策法案(P.L.019 - 58)给住宅和商业太阳能系统制定了30%的ITC,这适用于2006年1月1日到2007年12月31日投入使用的项目。2006年的时候,这个政策延长到2008年12月31日。2008年,紧急经济稳定法案(P.L.110 - 343)把住宅和商业(包括商业和大型公用事业项目)的ITC延长了8年,住宅光伏的补贴上限取消了,还允许公用事业企业支付替代最低税(AMT)来获取信贷。

2015年末的时候,综合拨款法案(P.L.114 - 113)把前面提到的住宅和商业(这里的商业包含商业以及大型公用事业项目)的ITC延长了好多年。而且它把信贷的标准从「投入使用」改成了「开工建设并且在2023年之前完工」。2020年末,【合并拨款法】把ITC的退坡时间往后推了2年,推到2023年了。还有啊,完工的期限也推迟到2026年1月1日了。

联邦ITC有两个特点,这让它能持续刺激需求:1)逐年退坡还多次延期它采用梯度退坡的方式,在很大程度上减少了「抢装」现象;多次延期再结合补贴退坡预期,就能持续刺激需求。像2016年之后有补贴退坡的预期,所以2015年签约项目猛增,可到了2015年底联邦ITC确定延期;2019年之后有补贴退坡预期,2019年开工率达到历史最高,不过2020年底联邦ITC又确定延期。2)以开工时间为依据根据开工时间来确定是否符合政策标准,而且规定的完工期限比较宽松。这就使得很多项目都处在建设当中(为了保住补贴),但是考虑到组件降价,就把采购时间往后拖(低价采购),这样整体组件需求的弹性就增加了,一些本来没竞争力的项目也能开展了。

要是BBB法案能通过的话,在接下来的十年(2023 - 2032年)里,光伏需求会增加66%呢。现在呢,联邦ITC正在新一轮的延期过程中。【重建更好未来法案】(也就是BBB法案)提出,把现有的联邦ITC政策再延长10年。按照SEIA的推测,如果(BBB法案)能通过,下一个十年(2023 - 2032年)新增的光伏装机量会增加66%(这是和法案通过之前的预测相比的。其中家庭使用方面增加20%,工商业和社区方面增加15%,地面电站方面增加86%)。2032年光伏总装机量的预测会从464GW提升到700GW。2021年11月19日的时候,美国众议院已经通过了【重建更好未来法案】(BBB法案),不过这个法案还得经过参议院投票表决,然后得美国总统签字之后才会生效。

各州的政策是:以可再生能源组合标准(RPS)为中心,来促使可再生能源所占比例提高。

1)可再生能源组合标准(RPS)规定,电力公司得有特定比例的电力是来自可再生资源的才能销售。根据美国州议会联合会(NCSL)的数据,从21世纪初开始,美国可再生能源发电量增长差不多一半的原因,是各州的RPS对可再生能源有需求拉动作用。比如说,加利福尼亚州在2018年出台了清洁能源标准(CES),要求本州的公用事业公司到2045年的时候要产出100%的清洁电力。在这个CES里,该州的RPS要求提高了,要在2030年让60%的电力都来自可再生能源。得克萨斯州在1999年就提出了可再生能源发电的要求,计划在2015年让可再生能源装机达到5880兆瓦,2025年达到10000兆瓦(这个目标已经实现了)。

「可再生能源组合标准」要求公用事业公司达到一定的可再生能源信用量,这样就促使了SREC市场的出现。SREC就是「太阳能可再生能源信用额度」,它意味着单位清洁太阳能产生的积极环境效益。太阳能电池板系统每发1兆瓦时(MWh)的电,就会产生一个SREC。公用事业公司买SREC是为了符合RPS州的规定,到2022年1月,美国有7个州有SREC市场。

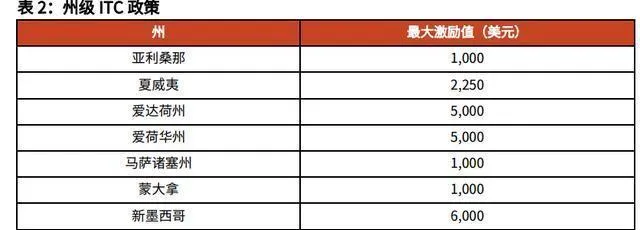

2)州级ITC。除联邦ITC之外,有10个州有州级光伏税收优惠或者减免政策。抵免的额度在1000到6000美元之间,使用的时候,扣除顺序排在联邦ITC之前。

3)净计量政策。美国50个州里,33个州有全零售电价的净计量政策,10个州有替代性政策。不过,净计量计划会给公用事业公司带来成本压力,所以削减这个计划成了一种趋势。就像加州,已经把户用光伏的计费政策更新成「NEM3.0」了,这个政策会大大减少计费补贴,还会增加并网的固定费用和容量费用。虽然净计量政策的转变对刺激户用储能增长有帮助,但是据SEIA预测,加州住宅和商业分布式光伏的投资回收期都会延长到10年以上。

2.1、户用方面:模式有创新,补贴减少刺激了家庭储能需求。

2021年的时候,美国户用光伏新增的装机量达到了4.2GW,和上一年比,增长幅度在30%以上,这就创下了新的年度历史纪录。从地域的分布情况来讲,加州和PJM电力市场区域一直都起着顶梁柱的作用。德州、新英格兰地区发展起来了,也不断给需求增加新的量。从季度装机的情况看,这些年极端天气事件不断出现,再加上美国的电网系统很脆弱,居民的电力短缺危机就更严重了,这在很大程度上推动了户用装机的发展。

美国的加州可是户用光伏的圣地啊。

2006年的时候,加州就推出了加州太阳能计划(CSI),这个计划想通过给补贴的方式,让建造太阳能装置的成本降下来,好让太阳能市场快速发展起来。这个计划是Go Solar California活动里的一部分,像一般市场太阳能激励计划、低收入太阳能激励计划、新太阳能住宅计划这些都包含在内。州里的刺激政策加上联邦的ITC,这就一起让加州的光伏市场变得很繁荣了。虽然有很多新兴市场冒出来以后,加州新增装机占比一直在往下降,可是单从绝对值来说,加州的户用光伏新增装机量还是遥遥领先的。2021年的时候,加州新增户用光伏达到了1.48GW,比第二名多出太多了。

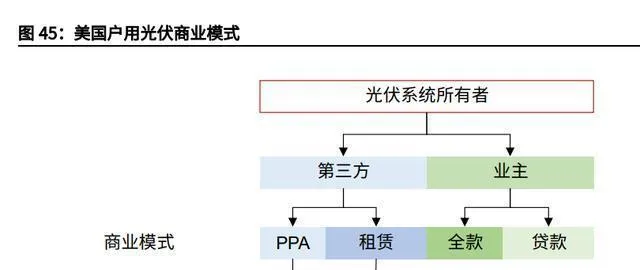

商业模式是啥样的呢?那可真是百花齐放啊。金融产品创新和技术进步一块儿在推动着呢。

美国户用光伏领域竞争、整合了好多年,基本上形成了三种商业模式:1)第三方所有模式。业主不拥有光伏系统的所有权,而是归第三方。像PPA和光伏租赁,这两者有区别,PPA模式里业主付电费,租赁模式下业主为光伏系统付钱,一般是按月付费,首付为零或者很低。有Sunrun、Sunnova、Sunpower等公司是代表。2)光伏贷款模式。在这种模式下,光伏系统的所有权属于业主,每个月得向融资方还贷款和利息。Goodleap、Sunlight Financial、Mosaic等是主要的资金提供方。3)现金购买模式。这种模式下光伏系统所有权归业主。

美国人力成本高,户用光伏领域审批程序繁琐,还有交易税费、电网连接费用这些情况,所以光伏安装的软成本问题老是影响美国户用光伏发展。据CEA透露,2021年第四季度Sunrun的安装费用每瓦能达到2.74美元。2020年疫情的时候,户用光伏领域没办法只能去探索线上营销渠道和一些线上审批流程,这就让软成本在总成本里的比例稍微降了点,不过2021年软成本占比还是超过60%。

净计量慢慢不再推行了,这会刺激家庭用户对储能的需求。

2022年加州开始实施「NEM3.0」政策,这就意味着美国的净计量政策加快退坡了。从地图上看,净计量政策退坡的州虽然没占多数,可都集中在分布式光伏发展得比较好的区域。wood mackenzie统计显示,受计费制度改革或者刺激政策强度退坡,或者这两种情况都有的市场,占比大概是75%。

2.2、非住宅:大多集中在高电价的地区。

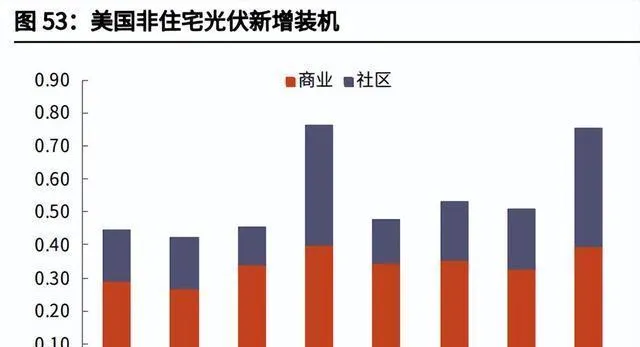

美国的非住宅光伏方面主要有两个部分:社区光伏和工商业光伏。2021年的时候,美国非住宅光伏新安装了2.4GW的设备,这里面社区光伏新安装了0.96GW,工商业光伏新安装了1.44GW,它们的占比是40%和60%。

2.2.1社区光伏。

社区光伏呢,按照美国能源部的说法,就是在一个地理区域里大家共享的光伏项目。社区光伏的客户能购买或者租赁阵列里的一部分太阳能电池板,一般呢,他们会得到电费抵免,这电费抵免是因为他们在社区光伏系统里占的份额产生了电力,这就跟在自家屋顶安装光伏差不多。社区太阳能项目主要面向下面这些用户:1. 太阳能资源或者屋顶条件没办法支持屋顶光伏系统的(可能是因为有阴影,或者屋顶大小不合适,或者其他因素);2. 没有自己房子或者建筑物的;3. 因为经济或者其他原因,不能或者不想安装现场太阳能光伏系统的。到2021年底的时候,美国累计社区光伏装机量大概有72%都在四个州:明尼苏达州、佛罗里达州、马萨诸塞州和纽约州。

到2021年底的时候,美国社区光伏装机累计已经超5GW了,在40个州(华盛顿特区也算在内)有分布,项目大概有2000个。2021年底,美国社区光伏储备项目累计超5.9GW,这些计划装机的项目大多在佛罗里达州、纽约州、明尼苏达州、马里兰州。2017 - 2018年,明尼苏达州和马萨诸塞州在社区光伏方面是领先的,2018年之后,纽约州、佛罗里达州发展起来了,新增份额大部分都被它们占了。

美国有个类似光伏整县推进的计划,叫国家社区太阳能合作计划(NSCP)。NSCP打算在2025年的时候,让社区太阳能系统能给差不多500万户家庭供电,还能给用户省下10亿美元的能源费用。这个目标意味着社区太阳能的部署要增加500%还多呢,就是从2020年的3GW社区太阳能规模增长到2025年的20GW。

2.2.2 工商业光伏。

工商业光伏说的是那种跟商业、工业、农业、学校、或者非营利性承购方合作的分布式太阳能项目。这种项目主要是由工业比较发达的加州和东北地区带动起来的,像加州、纽约州、新泽西州就属于这类地区。在2021年的时候,这三个州的工商业光伏新增装机量各是0.53GW、0.3GW、0.11GW。

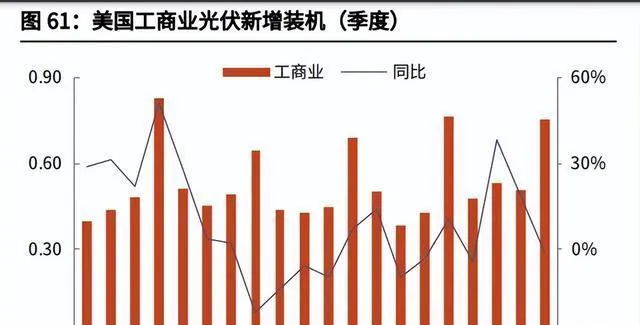

和户用、地面电站等其他领域比起来,美国工商业光伏的增长比较疲软,从2017年开始就一直是负增长。

2021年的时候,美国新增加的工商业光伏是1.44GW,和上一年比起来下降了1.3%。为啥增长没劲儿呢?一方面啊,美国的工商业电价要比居民电价低,这就使得工商业项目能赚多少钱这个水平比较差;另一方面呢,跟户用光伏比起来,工商业项目通常单个项目的规模比较大,所以就需要更久的审批流程,技术支持也更复杂。

2.3、地面电站:RPS断开电路,自发需求跟上的话,配套储能的效果会更好。

地面电站很重要,就像中流砥柱一样,靠强制和自愿这两方面来推动。

在美国,地面电站在光伏装机里可是顶梁柱。从以往的数据看,地面电站新增装机的比例大多都在50%以上。2020年之后,这个比例就上升到了70% - 80%。要是按季度来看的话,因为投资税收抵免(ITC)逐年减少这种情况,美国的光伏装机常常在四季度出现抢装现象。

从驱动的方面来讲,地面电站装机量的高增长是被强制因素和自愿因素这两方面推动的。而且,随着组件价格下降,地面光伏电站跟燃气发电比起来,成本优势慢慢就有了,自愿因素所占的比例也在提高。

强制因素,也被叫做「合规市场」。买家主要是为了达到政策要求才购买可再生能源的,就像州可再生能源组合标准(RPS)或者清洁能源标准(CES)这种政策。这种政策要求电力公司售卖的电里,得有特定比例是来自可再生资源或者清洁能源的,最终考核是看可再生能源证书(REC)。到2020年9月的时候,30个州还有华盛顿特区都出台了可再生能源组合标准,有5个州出台了清洁能源标准。

到2020年底的时候,美国有31个州和哥伦比亚特区都推出了有法律约束力的RPS政策,这些政策覆盖的电力零售量占全美国总量的67%。2021年底的时候,20个州已经承诺要在2050年达成100%都是清洁电力的目标。2021年,有5个州更新了或者新推出了清洁能源组合标准。2021年2月,特拉华州更新了RPS目标,可再生能源在电力销售里的占比要从2030年的28%提高到2035年的40%;2021年7月,俄勒冈州更新了CES目标,清洁能源销售的占比从2040年的50%提升到2040年的100%;2021年9月,伊利诺伊州更新了RPS目标,可再生能源在电力销售中的占比从2026年的25%提高到2040年的50%;2021年10月,北卡罗来纳州更新了CES目标,清洁能源销售占比从2021年的12.5%提高到2050年的100%;2021年12月,内布拉斯加州出台了CES目标,要求到2050年无碳能源销售占比要达到100%。

电网监管存在「双轨制」,需求传导方面有差异。

美国的电力市场包含批发市场与零售市场这两部分。批发市场就是电力公司和电力交易商之间做电力销售的地方,零售市场则是面向消费者的。批发市场有监管市场(灰色的)和重组市场之分。在监管市场里,那种垂直整合起来的公用事业公司要负责发电、输电、配电这一整套流程;在重组市场呢,竞争更加充分,这个市场是由独立系统运营商(ISO)或者区域输电组织 (RTO) 来运营的,允许独立的电力生产商和非公用事业的发电商进行电力交易。零售市场也分为受监管市场(灰色的)和竞争性零售市场。在受监管市场中,消费者只能从当地的公用事业公司买电,没别的购电方可选。但在竞争性零售市场里,电力消费者就能在不同的竞争性零售供应商之间挑选了。不一样的市场结构,对可再生能源能用多少影响很大。就像在竞争性零售市场里,客户能选那种可再生能源占比更大的电力供应商;要是签物理性PPA,项目得处在重组批发市场和竞争性零售市场才行。

趋势:ITC政策的驱动作用很明显,跟踪支架是主流,薄膜电池有一定的市场。

美国ITC政策把开工时间当作适用标准,所以新的光伏项目签约数量能直接体现市场的装机想法。就像2017年,「201条款」还在酝酿的时候,市场上观望的氛围很浓,2017年第四季度新的光伏项目签约量成了负数,有部分项目被取消了;2019年新签约量达到了历史最高水平,这是因为从2020年1月1日起,联邦ITC税率会从30%降到26%(这个政策后来在2020年底延期了)。2022年第一季度,因为组件价格特别高,再加上美国反规避调查有负面影响,地面电站新的装机量和新签约量都比较低,分别是2.2GW和2.4GW。

按年份来看,2018年的时候组件降价幅度超出了预期,再加上联邦ITC政策的激励,美国地面光伏电站开启了新一轮的发展。2021年新增装机量是17GW,从2018年(6.2GW)到2021年,复合增速大概是40%。

从装机结构方面来说,美国地面电站会使用一定比例的薄膜组件(主要是First Sloar生产的),而且大多用跟踪支架。因为组件价格下降得比逆变器快,美国地面电站的逆变器负载率(也就是直流侧功率和交流侧功率的比值)的中值一直在升高,从2010年的1.2慢慢涨到2020年的1.34。(报告来源:未来智库)

储能方面:表前储能发展得很快,配上储能之后,独立电站的PPA价格就提高了。

美国户用储能发展速度也不慢,不过呢,地面电站在新增光伏装机里占统治地位,再加上一系列政策推动,美国表前储能从2020年起就快速发展起来了。2021年美国新增的电化学储能有10.6GWh(3.6GW),跟上年比增加了197%(144%)。在这当中,表前储能、非住宅储能、户用储能新增电量同比增长速度分别是169%、32%、86%。

趋势:从独立储能变为配套储能。

历史上,美国的电池系统大多在独立站点。2020年底,美国运行的电池存储容量有1.5吉瓦,其中71%是独立站点,29%和别的发电机一起在发电现场,而且多数独立储能站点是在区域输电组织(RTO)和独立系统运营商(ISO)管理的电力市场里规划或者建造的。这是因为RTO和ISO能执行市场化规则,给储能项目明确收入来源。2021年到2024年计划上线的公用事业规模电池系统里,97%的独立储能容量和60%的配套储能容量在RTO/ISO地区(2021年9月数据)。现在电化学储能有从独立储能转向配套储能的趋势。据IEA的数据,2023 - 2024年,电站开发商和运营商预计会增加10吉瓦的电池存储容量,其中超60%的产能会和太阳能设施配套使用。主要原因有两个:一是独立储能没资格拿联邦ITC补贴,和光伏、风电等新能源发电项目捆绑就能享受这个补贴;二是储能和新能源发电捆绑后的混合电站能拿到更高的PPA电价,这个溢价比成本增加值高。

【3、 供给侧:贸易壁垒下的特殊竞争环境】

美国对中国的组件企业会用AD/CVD税率,不过这个税率有很大的不确定性,往往要等发货过了好几年才最终确定下来。按照最新公布的2021年各组件厂商适用的税率来看,晶科、晶澳、天合、腾晖的适用税率比较高。在美国的地面电站市场里,First Solar的薄膜组件在市场上的占有率还是挺高的,2021年达到了39%。接下来是晶科(占17%)、阿特斯(占9%)、隆基(占8%)。在美国的工商业光伏市场中,2021年组件商的市场占有率排名是这样的:韩华(21%)、晶澳(11%)、晶科(9%)、天合(9%)。在美国的户用光伏市场上,2021年组件商的市场占有率排名依次为韩华(24%)、隆基(15%)、SunPower(11%)。

3.1、本土供给:没办法啊,就像花儿落去不可挽回,但组件扩产还是可以期待的。

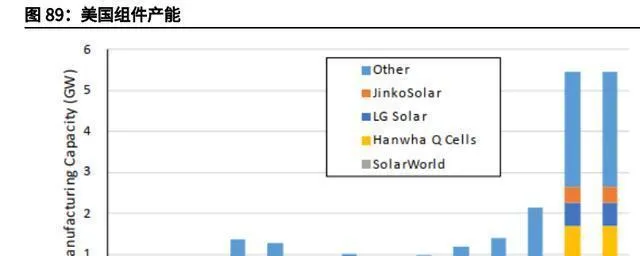

到2022年1月的时候,美国本土还有硅料、晶硅组件、薄膜组件和逆变器的产能呢,这些产能大多分布在加州、五大湖地区和东南部。硅料产能主要集中在Hemlock、REC Silicon、Wacker这几个地方;薄膜组件产能主要在First Solar;晶硅组件的厂商有韩华Q Cells、LG Electronics、晶科(美国工厂)、Silfab、Sunpark、Auxin Solar、Mission Solar等等。

从2016年起,美国的光伏制造产业链就一直在走下坡路。2015年的时候,硅片生产就停了;到了2021年,电池生产也结束了,这主要是因为硅片和电池片这两个环节投入大,而且技术更新换代快,结果美国本土的产能就没了竞争优势。美国的组件在2018 - 2019年产量大幅提高。2021年,美国本土生产的光伏组件达到了4.8GW,跟上年相比增长了11%。其中薄膜组件大概有1.8GW,同比增长25%。美国的逆变器产量在2011 - 2016年增长得很快,但是2017年之后就迅速减少了,主要是制造商把本土的工厂关了,去巩固在欧洲或者中国的制造业务。

2021年第4季度,从东南亚发货的美国地面电站用单面单晶组件,价格同比每瓦涨了0.01美元,环比没变化,比全球均价高出46%。双面单晶组件价格稍微跌了点,和单面同类型产品相比,溢价缩小到每瓦0.015美元,这主要是因为201关税豁免在2021年11月下旬又恢复了(2020年第4季度的时候曾取消过)。组件降价和关税降低这两个因素共同作用,使得美国组件不含关税的价格从2018年第2季度的每瓦0.39美元降到2021年第4季度的每瓦0.27美元,这期间关税值从每瓦0.12美元降到了每瓦0.04美元。

3.2、海外供给方面:组件主要来自东南亚,电池片大多是韩国提供的。

2021年美国进口了25.7GW的光伏组件,跟上年比下降了5%,2021年第四季度的进口量同比下降了20%。这可能是因为2021年的ITC扣除率降低,导致提前进口(ITC在2020年底延期了)。2021年美国进口的光伏电池片是2.6GW,同比增长17%。

美国进口的组件大多是从东南亚来的,2021年主要进口国是这些:马来西亚有7.4GW,在进口量里占29%;越南是7.5GW,占29%;泰国6.4GW,占25%;韩国1.8GW,占7%;柬埔寨0.8GW,占3%。美国进口电池片呢,主要是从韩国来的,有1.3GW,在进口量里占49%;马来西亚0.6GW,占22%;越南0.5GW,占20%。

3.3、政策:十年的围堵。

201关税让美国的组件产能又回升了。2018年开始实行201关税,差不多所有进口组件都得被征收30%的关税(后来降到15%了)。这就使得美国国内组件的价格又涨了,还逼得一些组件厂商到美国去建厂,像韩华、LG Solar、晶科这些企业都是。同时呢,这也给本土的薄膜组件企业First Solar营造了更好的竞争环境,它的产能就进一步扩大了。

2)不过,频繁的贸易措施让美国光伏市场陷入预期混乱,对装机量的提升有负面影响。就拿201关税来说,按照美国太阳能工业协会(SEIA)的分析,2017 - 2021年它造成的负面影响有:工作岗位少了6.2万个、新增光伏装机量减少10.5GW、投资损失达190亿美元。2022年6月6日,白宫发布了【情况说明书:拜登总统采取大胆的行政行动来刺激国内清洁能源制造】,宣称要援引【国防生产法】(DPA)来加快国内清洁能源技术的生产,并且设定了从柬埔寨、马来西亚、泰国和越南采购太阳能组件和电池的24个月免税期。

(这篇文章只是用来参考的,并不代表我们的任何投资方面的建议。要是想使用相关信息的话,请查看报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站