去年六月,欧洲议会通过了 【欧盟电池与废电池法】, 提出 只有具备足迹声明、标签、数字电池护照的电车电池和可充电工业电池,才能达标进入欧盟市场。并且按照生产方负责的模式,由电池厂家自行解决回收难题。

而在前几日,欧盟对新能源电池再度提出新规, 要求报废后的动力电池必须运回生产国进行处理。 除了对电池的生产、回收制定新规外,欧盟还对电池设计、制造、周期制定了许多新标准。

新法案对中日韩以及欧洲各国都实施的统一标准,看似一视同仁,但实则影响最深的仍是中国。 中国电池产能占比全球70% 以上,这无疑是对中国电车的一记重拳。

电池回收难题

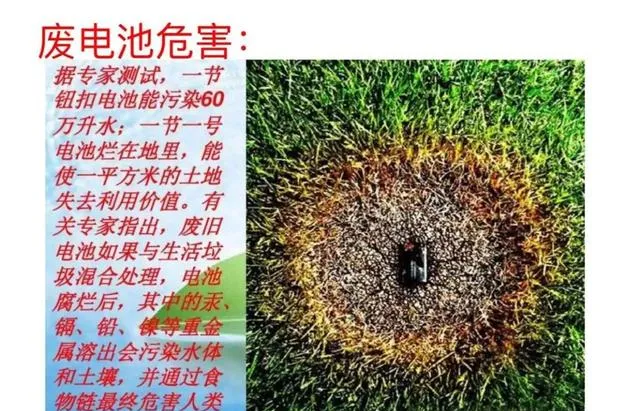

报废动力电池会严重危害环境,这是所有电车抗议者以及环境保护者反对新能源电车的常用理由。从客观角度分析, 如果报废动力电池得不到妥善的回收处理,的确会影响到生存环境。

目前市面上的 三元锂电池 和 磷酸铁锂电池, 内部所含的大量电解液具备着巨大毒性与腐蚀性,一旦发生泄露会造成严重环境污染。 并且三元锂电池的正极材料镍、钴、锰,负极材料石墨都是重大污染源 ,其中镍、钴、锰等重金属对水源土地的影响最长可达 50年 。

欧洲新法案意味着电池生产商在初期的设计制造阶段,就要考虑电池的回收利用,确保电池便于利用回收。星恒电源董事长冯笑评价道: 新法案制订统一高标准,树立新门槛,只有达标企业才能进入市场,能起到良币驱逐劣币的成效,有助于电池行业的长远发展。

不可否认,新法案的颁布确实有助于电池的再利用,环保清洁以及通过回收创造新的经济价值,对全球电池回收市场有着积极推进作用。

从表面角度分析,这是基于世界环保理念所制订的合理要求。但欧盟背后本质,实则是为了保护本土燃油车产业链,所提出的披着环保外衣的自保策略。 这无疑是欧盟对中国乃至整个亚洲所挥出的一记重拳。

电车时代的到来,促使动力电池制造成为了许多国家的重点产业,放眼亚洲更是如此。全球十大电池制造商,其中 六家是中国企业,三家是韩国企业,一家是日本企业 。有人评价目前全球动力电池格局是 「一超两强」 ,其中一超是中国,两强则是日韩。

2023年日本动力电池装机量全球占比 7% ,而韩国则是 23.8% ,而中国的份额则高达 62.9% ,超过其他国家的总和。中国在动力电池的产量和技术上都处于领先优势,占据着无可撼动的主导地位。

2022年的动力电池制造能力中, 中国以近900吉瓦时的制造力占据全球77% 的总产能 ,可谓傲视全球。排名第二的波兰仅占6%,不足我国的十分之一,我国在电池制造领域的优势保守估计持续到2027年,将占据全球制造总量的69%。

美国的电池产能在激励政策的刺激下,预计在未来五年提升10倍以上。不过无论美国的电池技术如何发展,都无法撼动中国的主导地位,美国情报会主席马克·华纳与能源自然资源会主席乔·曼钦亲口说过: 美国的电池技术落后亚洲先进技术在10~20年左右 。此话并非危言耸听,要知道 整个亚洲的电池市场份额占比全球95%以上 ,这是一道难以逾越的鸿沟。

庞大的电车市场背后,也潜藏着巨大的电池退役隐患。根据财经报道, 截止2022年底 中国已经有51万辆新能源电车报废,产生废旧电池高达24.1万吨。 我国科学院院士欧阳明预测,2025年中国新能源电车报废量将达到 2000万辆 区间,退役电池量将突破60GWh,2030年将再度飙升至 350万吨 。

而欧盟新法规的颁布,对中国电池不合格回收渠道将产生严重打击,毕竟出海电池要迎合欧盟标准,对于不合规渠道就要进行重新洗牌。其次欧盟本身也忧虑废旧电车即对燃油产业造成冲击,又会污染本土环境,于是干脆通过立法手段将问题完全抛给生产国解决。

这无疑是给中国为首的世界电池龙头设立了一道巨大的考验,迫使各国电池厂商提前布局,制定完善电池回收制度,建立完善体系。 毕竟欧盟此次以环保为挡箭牌,冠冕堂皇的提出电池回收新门槛,对此我们确实无话可说。

中国电池回收现状

目前废旧动力电池的处理方案共分为两种:一是 梯次利用 ,将轻度报废的退役电池回收筛选,用于储能、太阳能路灯等领域。二是 回收提取原材料 ,适用于重度报废的电池,通过提炼电池材料的重金属来循环利用。

首先我们弄清楚什么是废旧电池?废旧电池并非完全报废的电池, 按照新能源业界标准,电池实际容量低于80% 以下就将面临退役,业界普遍认为电车的动力电池组往往使用八年就需要换新。

电车是高耗能产品,对电池有着严格的高性能要求,一些淘汰退役的动力电池可能实际容量还在70%~80%之间,直接报废有些可惜,它们在低耗能领域还能继续发光发热。比如华为2014年就开始占据UPS电池的世界第一,所谓USP电池,就是带储能装置的不间断电源,是退役动力电池的完美再利用场景。

早在2018年8月,工信部、科技部、商务部等多家部门就联合发布了 【新能源汽车动力蓄电池梯次利用管理办法】 ,为电车电池组的梯次利用作出了规范指导。

即使是完全报废的电池,通过化学方式依然能提炼出材料当中的 锂、镍、钴、锰 等重金属。 每吨三元锂电池能提取出价值4.29万的镍、钴、锰、铜、铝。

2022年电池级碳酸锂价格飙至每吨60万,根据国内电池回收企业格林美透露, 现在通过电池回收的碳酸锂,甚至比原矿开采成本还要低十分之一。 并且含锂废料的价格也一路飙升超过了新货,由此可见, 废旧电池本身的可开发利益是完全足以支撑回收产业链的。

根据EV Tank机构提供的数据,2022年我国锂电池正极材料出货194.7万吨,同比增幅78%,我国回收锂电池与材料共29.9万吨,增幅为41%。 预计2025年全球锂电池回收规模为78.6万吨,2030将达到143.6万吨 。

所谓春江水暖鸭先知,资本市场率先嗅到了动力电池这块美味的蛋糕,并进军了市场。宁德时代作为动力电池大哥收购了邦普循环来进击电池回收赛道 ,去年宁德时代宣布将佛山投资238亿 建造规模化循环利用生产基地 ,早在2021年邦普循环回收电池总量就占到了全国的 50%, 仅2023上半年,宁德时代依靠电池材料回收业务就实现营收 126.82亿元 。

截止去年6月, A股资本市场有56家上市公司着手布局动力电池回收业务 ,赣锋锂业宣布加码电池回收业务,格林美也决定先后与岚图汽车、梅赛德斯-奔驰中国等公司建立新能源全生命周期价值链。

原材料价格的增长刺激着企业源源不断的入局动力电池赛道,其中包括大量注册资本不足1000万的小微企业。2022年国内新增电池回收企业3.9万家,其中小微企业就高达 3.1万 家。

2018年至今,工信部连续发布4批符合电池回收规范的企业名单, 但这些合规企业承接的退役电池不足25%,其余75%的退役电池实则流向了不达标的小企业消化。 不可否认,目前动力电池回收产业仍呈现出 小、散、乱 的面貌,联想到锂电池回收行业还未面临真正爆发期, 未来国家需要再度提升电池回收门槛,让行业呈现出新面貌。

从这一点考虑,欧盟的新法规对于国内电池行业整治实际上是压力也是动力,法规将剔除掉绝大多数不规范渠道,所以这是压力也是动力,能避免未来一场环境危机。最后就是 中国电池回收企业需要将回收厂布局到国外去,这能最大限度降低回收成本,还能保证资源回流。