今年全球经济实际上都不怎么样,关键原因就在于美国的金融紧缩。美元处于国际货币的核心位置,称得上是全球流动性的源头,美国大量放水的时候,肯定会促使西方国家跟着放水,接着就会刺激消费、拉动需求,还能带来繁荣。

但反过来说,美元一加息,全球的流动性就会收紧。海水退潮的时候,消费和需求都好不到哪儿去,经济自然就变得艰难了。也许有人会讲,美国三季度经济不还是正增长吗,怎么能说西方国家经济不行呢?实际上这正是这个问题的另一个方面。

美国加息和其他国家最大的差别在于,全世界的美元会往美国回流,这样就能补充因加息而减少的流动性,所以美国在加息初期不会受到太大影响。而美国的盟友就不一样了,就拿欧洲来说,欧洲也加息了,可得到的只有俄乌冲突和能源危机。

一般来说呢,经济周期大多会比金融周期晚个6 - 9个月。现在的经济状况,反映的还是年初的金融周期和流动性状况。只要加息不停,美国和欧洲的真实情况,差不多会在明年6月前后显现出来。

【美国加息正逼近极限】

一般都说加息会收紧流动性,这会对经济增长产生影响,可实际上在金融方面,加息最吓人的结果就是致使金融市场崩溃。不过这个崩溃,不像我们平常所想的那样,觉得只有股市狂跌才算是崩溃。实际上从交易的角度看,股市崩溃往往已经是最后阶段了。

在股市崩盘之前,有一些更重要的市场,早该有所反应才对。只有这些市场出现了无法控制的危机时,危机才会层层递进,最终传导到股市,让所有人都察觉到这事,到了这个时候,基本上就没法挽回了。

而在这之前,发展中国家真正受影响深远的主要是汇率,西方发达国家则主要是国债市场。

发展中国家重点的是汇率而非国债市场。这是因为汇率常常是反映外部流动性变化的一个标志。就像美元流出时,货币就会贬值,要是资本流出过多,很可能直接致使外汇市场崩溃,汇率大幅下跌,然后被金融方面收割干净财富,再借助债务危机,把未来几十年的发展都给套住。

发达国家就不一样了。它们的货币和美元在一定程度上是绑定的,央行之间是合作、协调的关系,能够进行流动性互换以相互支援。它们最大的麻烦常常是内部的流动性危机,最明显的就是国债市场。因为国债市场是通过加杠杆来放大流动性的基础,这个地方一旦出问题,整个金融市场都会被波及。

就拿这次英国养老金基金危机来说,首先有问题的就是英国的国债市场。

这一轮全球加息是有先后顺序的。美国可不是最早加息的,英国央行加息就比美国早。英国和美国都属于加息的第一梯队,这个梯队的关键就是五眼联盟,它们加息大多是在年初或者更早的时候。

以法德为核心的欧盟呢,7月才第一次加息,这可比美国晚了一整个季度。之后啊,欧美的利差差不多就锁定在2%上下了。为啥要弄出这么个利差呢?这应该是欧美商量后的结果呗,美国利率比欧洲高,美元自然就容易回流了。

再来说英国加息这事儿,英国加息是最早开始的,不过每次加息的幅度都不大。在9月22日加完息之后呢,利率就达到了2.25%,紧接着英国国债市场就爆雷了。为啥呢?加息之后,国债价格就降了,英国的养老金基金保证金不够了,那就得卖更多国债来凑钱补保证金。可英国的养老金基金是英国国债最大的持有者啊,它越卖国债,国债价格就越低,在杠杆对冲的另一边亏损就越大,要补的保证金就越多,那就得再卖更多的国债。

这就是个恶性的循环啊,最后英国央行印钞来接盘,才暂时让国债市场稳住了。可这也从侧面给全世界表明了一个很明显的事实,啥事实呢?就是2.25%的利率水平,已经是英国国债市场能够承受的利率上限了。要是再加息的话,那就得崩盘了。

现在就存在两个问题。一个是美国要是继续加息,英国该咋整?另一个是,美国国债市场能够承受的利率水平上限在什么地方呢?

【英美出老千?】

首先说第一个问题。英国想出了一个法子,让养老金基金拿自己持有的国债直接充当保证金。这就意味着,要是再加息的话,尽管养老金基金的亏损还会接着扩大,不过它就不用卖掉手里的国债来补充保证金了。只要手里的国债剩余金额比亏损的多,那就能够硬撑着。

所以呢,英国实际上就是在拖时间,一直拖到加息周期完事儿。现在英国虽然是半死不活地在这儿陪着玩呢,但它就认定自己死不了,觉得能撑到金融周期最后反转的时候,这样整个危机也就没了。我猜英国内部应该是算过了,就手里头那些国债余额,再继续加息的话,还能撑多长时间。

本质上,这个问题是出在英国国债市场的。英国自己就相当于庄家,这么修改保证金规则,说白了就是玩不过了就直接改规则。有理由相信,之后要是再玩不过,还会接着改规则。讲真,这已经超出正常的预测范围了,拿有底线去对没底线的,肯定要糟。

啥意思啊,你照着规则去预估一个不讲规则的人,这不是瞎扯吗?

再说说第二个问题,美国国债市场按照现行规则,加息最多能加到什么程度呢?英国那边那些令人意想不到的操作说完了,咱们就很容易推测了。这个上限啊,大概就是美国开始耍赖、玩阴招的时候,这就意味着美国的国债市场或许撑不住了。

美国现在有这打算不?嘿,还真有,人家都已经在计划着了。

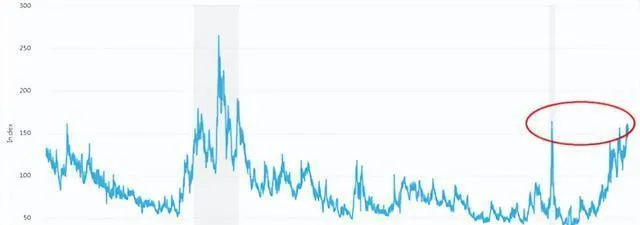

美国财政部长耶伦,她还做过美联储主席呢。现在耶伦已经在打算让财政部出手了,就像英国那样去购买债券,给国债市场增添流动性。这意味着,美国现在利率是3.25%,十年期国债收益率为4%,其实这已经快接近美国国债市场所能承受的极限了。

进入十月之后,美国国债市场不断有消息称其流动性有枯竭的风险。衡量美债流动性的指标呢,确实已经跟2020年美国疫情爆发时市场最差的水平一样了,而且还在朝着2008年金融危机时期的高点逼近。

之前就讲过,美国国债市场可是美国其他金融市场的基础呢。要是这个根基撑不住了,那这种情况最后蔓延到美股的时候,就已经是没救了的晚期状态了。

从另一个公开的情况来讲,美国也快到打算耍赖的地步了。美联储之前公开的缩表计划是这样的:从9月起,每个月要缩表950亿美元,这里面有600亿美元国债和350亿美元的抵押支持债券(MBS)。可实际上呢,9月的时候,美联储只减少了差不多230亿美元国债,MBS也只减少了111亿美元,大概就只完成了计划缩表量的三分之一。

要是回流美国的美元都跑去抄底国债,美联储就不用这么自打嘴巴了。现在美联储不敢按计划减持国债来缩表,最主要的原因就是没人接手,流动性都快没了。那些回流的美元,大概有2.2万亿,正在美联储账户做隔夜逆回购赚利息呢。

而正巧,美国财政部长耶伦想出的这个主意,可能就是打算在隔夜逆回购市场牵条管子到财政部,之后财政部再拿这个钱去买国债。大概就是财政部给这些资金发行超短期债券,然后用得到的钱,再去买长期国债,注入流动性来托市。

这和英国央行一边加息,一边为控制危机进场买国债没什么本质区别。不过这件事会给全世界传递一个信号,一旦美国这么干了,就意味着那个时候的联邦基准利率,是美国国债市场能够承受的极限。

到了极限的时候,就只能耍赖了。

这给我们一个什么启示呢?美国的金融市场要是不想崩盘,办法可多了,耍手段、改规则,甚至耍赖,只有你想不到的,没有他们做不到的。

所以在金融市场上跟美国硬碰硬的话,讲真,胜算特别小。能顶住美国的金融冲击就已经相当不容易了。想以彼之道还施彼身,也许并不实际。

我们想在这场斗争里获胜,最主要的还是得发挥自身优势,避开短处。那我们的优势在什么地方呢?我个人认为,是在实物方面。

【保住实物产能,迎接西方金融危机冲击】

咱们有着全球第一的工业产能,从实物这个层面看,这可是巨大的优势呢,并且在短时间内,全世界都很难有东西能把它替代掉。所有的货币啊,说到底,既不能拿来吃,也不能拿来喝,最后肯定得跟实物商品联系起来,这样才能展现出它的价值。

只要我们紧紧把这个实物的生产能力抓在手里,就等于掌握了商品定价权的根本。

以前啊,西方发达国家攥着两样东西。一样是大宗商品的原材料还有相关的定价权,就像石油、铁矿、粮食这些,到现在呢,定价权基本上还是被美国掌控着。另外一样就是消费需求和货币定价权,打个比方说全球的货币体系和汇率,也大多是美国说了算。

这当中就差一个环节,那就是从原材料变成商品的生产制造环节,这得有完整的产业链和很强的工业产能才行。以前在经济全球化的时候,这个角色是由我们来担任的。美国在2008年金融危机之后就察觉到这个问题了,刚从危机里缓过劲儿来,从2012年起就开始弄TPP,搞产业链的重新组合和制造业转移,实际上就是发现中间这个环节失控了。

要是美国不把中间这块给补上,那在金融方面,货币的定价权就缺了一块儿,这是肯定的。不过历史的走向就是这样,美国想转移工业产能哪有那么容易呢?从2012年开始,一直到2022年,这都过去十年了,全球的工业产能还在进一步朝着我们这边集中呢。

这一块实物对应的货币定价权,美元差不多已经丧失了,并且当下的情况还在变糟呢。为啥这么说呢?因为俄罗斯退出了由美元主导的国际货币体系。这还不算完,俄罗斯还打算用卢布给天然气定价呢,这就好比要从原材料这个层面,把一部分货币的定价权给拿走。

货币定价权可是美国霸权王冠上最大的一颗宝石呢,要是没了货币定价权,美国还能讲什么霸权呀?不过现在有个问题就在眼前,在原材料这块儿,俄罗斯已经带头起来反抗了,沙特也在动摇不定。在实物生产方面,美国都饿急眼了,开始抢德国的了,虽然对我们也是虎视眈眈的,可这方面的定价权早就没了。美国心里很明白,它现在唯一还完整掌握着的定价权,就是金融层面的了。

美元在金融方面的定价权这次用完之后,在整个美元体系里,从原材料、商品生产再到金融,货币定价权或许会至少分解成三块。美国最后的货币定价权,大概只能在粮食到金融这个产业链上维持了,这个产业链是其掌控力最强且比较短的,不过,定价权分崩离析基本上是避免不了的了。

所以从这个方面来讲,我们要掌握实物产能的货币定价权,最关键的就是得保证产业链是完整的,保证工业产能不被破坏。

回到这个角度来看,咱们再瞧瞧,在如今这个时代背景下,制造业短期内会受到哪些事情的巨大冲击呢?从越南和印度之前的情况看,可能只有疫情的大规模爆发才会产生巨大影响。

从长远来说,工业产能就算遭受这种冲击也不容易被击垮。但危险的是,美国肯定会抓住这样的时机,凭借自己的金融优势来制造金融危机,再传导到实体产业,从而形成经济危机和债务危机,最终才会出现产业链瓦解的危机。

所以咱们应对的关键呢,还是得保住实物产能,紧紧把这方面的货币定价权抓在手里。只要能保住这个,汇率就有依靠。美国在金融方面,加息到最后,也只能耍赖改规则,自己跟自己玩呗。

要是他自己都玩不下去了,也许就会让西方国家爆发金融危机,然后进入低消耗的萧条状态。咱们的实物产能,可是抵御西方金融危机冲击的最强有力的武器呢。

【最后】

唯物主义世界观强调意识由物质决定,要是放到金融货币方面来讲呢,就是实物决定货币,而不是货币决定实物。美国虽然能在某个阶段凭借金融霸权把实物的定价压到最低,可这肯定不是长远的办法。

再说了,美国肯定也明白得很,它自己的金融霸权,最开始就是源于强大的实物生产能力。在它的霸权要垮台的时候,它心心念念的依旧是制造业的转移。美国拼死挣扎,搞逆全球化这一套,其实只要咱们能保住实物生产能力,不管美国怎么倒腾逆全球化,到最后转来转去,还是得跟咱们打交道。