深圳商报•读创客户端记者 靳恩琦

港交所文件显示,4月30日,多点数智有限公司(以下简称「多点数智」或「多点DMALL」)向港交所提交上市申请书,联席保荐人为瑞银集团、招商国际、招商证券国际。

公司官网显示,多点DMALL(Dmall Inc.)成立于2015年,为本地零售业提供基于云的一站式端到端的数字零售SaaS平台。根据弗若斯特沙利文的资料,按截至2022年12月31日的商品交易总额计算,多点DMALL是中国内地及亚洲最大的零售云解决方案服务商,市场份额分别为13.9%及9.5%,多点DMALL也是已证明成功的中国端到端全渠道零售云解决方案服务商。

招股书显示,多点数智于2024年4月开始并完成了重组,剥离了公司的营销及广告服务云解决方案下的线上营销及广告相关服务。

报告期内年年亏损

三年净亏33亿元

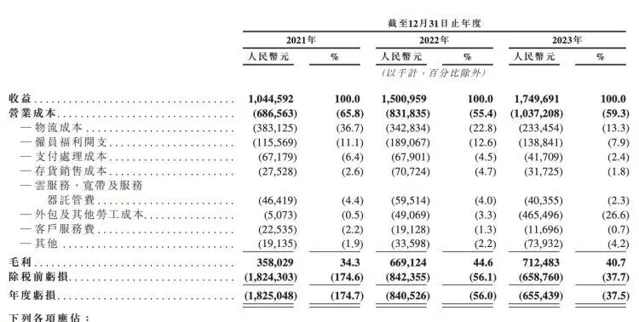

招股书显示,目前多点数智专注为零售商提供全方位的零售数字化解决方案。公司主要由零售核心服务云、电子商务服务云、营销及广告服务云服务产生收益。 2021年、2022年及2023年(以下简称「报告期」),多点数智营收分别为10.44亿元、15.01亿元及17.5亿元。2022年及2023年分别同比增长43.7%及16.6%。

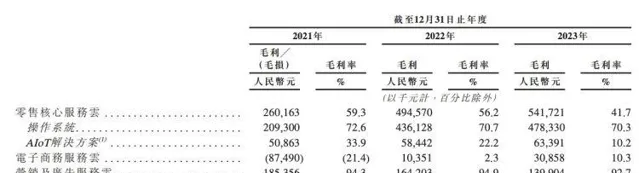

其中,零售核心服务云解决方案的收益分别为4.39亿元、8.81亿元及12.99亿元,占同年公司总收益的42.0%、58.7%及74.3%。

同时,电子商务服务云解决方案的收益分别为4.09亿元、4.48亿元及3亿元,占同年公司总收益的39.2%、29.8%及17.1%。

不过,虽然报告期内多点数智营收保持平稳增长,但却连续亏损。

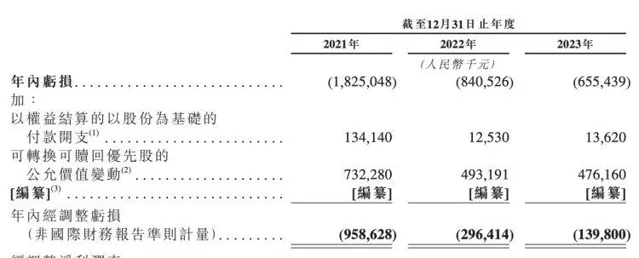

招股书显示, 报告期内公司分别录得亏损净额为18.25亿元、8.41亿元及6.55亿元。而截至2021年末、2022年末及2023年末,公司累计亏损分别为51.99亿元、60.08亿元及66.02亿元。

多点数智表示, 公司于报告期的亏损状况是因为随着业务增长及发展而产生的开支,包括对研发的重大投资以支持专有操作系统的持续发展、与加速增长相一致的内部职能部门员工人数增加、用于扩大客户群和刺激电子商务平台消费者流量的营销资源,以及综合电子商务服务的物流成本。

此外,多点数智在报告期开始前的累计亏损为34.47亿元,主要由于与电子商务服务以及AIoT解决方案相关的成本及开支,以及对操作系统研发的投资。

近八成收入依赖前五大客户

该占比或将继续增加

除业绩亏损风险外,多点数智还存在主要客户数目有限,客户集中的风险。

目前,公司大部分收益来自有限的主要客户,包括中国的物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及在选定亚洲市场运营的DFI Retail Group。 值得注意的是,多点数智预计物美集团将继续占公司收益的绝大部分。 报告期内,公司总收益的70.2%、76.6%及81.7%分别来自为包括物美集团在内的前五大客户提供的服务。

据悉,上述5家主要客户中,有4家客户是多点数智的关联实体。招股书显示,公司关联实体为物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及百安居实体。截至2024年3月9日,重庆百货集团不再为关联实体。

据招股书,多点数智净收益的绝大部分来自关联实体,而物美集团为集团的最大客户。 报告期内,多点数智来自物美集团的收益分别为4.73亿元、6.62亿元及9.27亿元,分别占公司同年总收益的45.3%、44.1%及53.0%。

同时,报告期内多点数智来自银川新华集团的收益分别占同年总收益的3.6%、2.0%及3.1%;来自麦德龙中国实体的收益分别占同年总收益的9.6%、17.3%及14.9%;来自重庆百货集团的收益分别占同年总收益的9.4%、7.9%及3.7%;来自百安居实体的收益分别占同年总收益的零、零及0.2%。

值得关注的是, 公司预计未来与关联实体的业务交易将会增加。

此外,据招股书,多点数智于2015年开始运营,并于2018年开发了Dmall OS系统的核心模块。由于公司仅有有限的历史财务数据,公司还存在难以预测未来的收益以及适当的成本及开支预算的风险。