深圳商报·读创客户端记者 张弛

浙江锦华新材料股份有限公司(简称「锦华新材」)近日在北交所更新上市申请审核动态,该公司已收到第一轮审核问询函。

锦华新材与控股股东之间频繁的关联交易和大起大落的业绩波动,引起北交所的关注。 北交所要求锦华新材就核心技术先进性、关联交易必要性与公允性、业绩波动合理性等相关问题作出进一步说明。

▲北交所网站截图

公开信息显示,锦华新材6月21日获得北交所上市委受理,其由浙商证券保荐。公司主要从事酮肟系列精细化学品的研发、生产和销售,主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等。

锦华新材硅烷交联剂产品主要作为关键原料用于生产有机硅密封胶和胶粘剂,终端产品应用于建筑建材、光伏和风电等能源电力、电子、新能源汽车等领域;公司羟胺盐产品主要用于生产广谱高效低毒农药、高效环保金属萃取剂、新型高效抗菌药物、绿色环保型染料和离子交换树脂;公司甲氧胺盐酸盐产品主要用于生产广谱高效低毒农药和新型高效抗菌药物;公司乙醛肟产品主要用于生产广谱高效低毒农药。

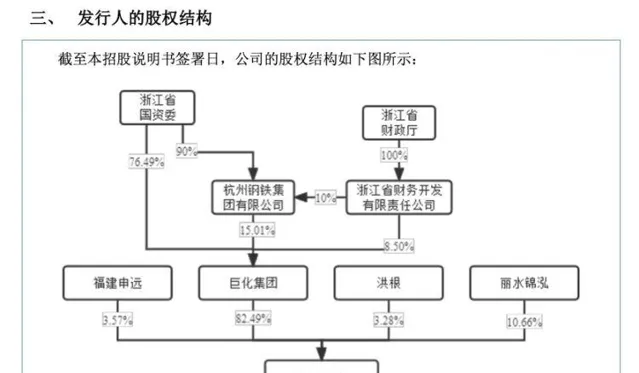

招股书显示,锦华新材的控股股东为巨化集团,巨化集团直接持股8083.724万股,持股比例82.49%。锦华新材的实控人为浙江省国资委,浙江省国资委直接持股巨化集团76.49%的股份,通过杭州钢铁集团有限公司间接持有巨化集团13.51%股权,共计持有巨化集团90.00%股权。

▎是否具备独立自主研发创新能力?

关于核心技术来源及独立研发能力,北交所指出,根据申请文件, 公司4项专利为继受取得。 公司产品核心技术包括联产循环工艺、过程强化技术、纯化分离技术、高效催化技术等, 其中「过程强化新技术」的6项发明专利中的3项专利来自合作研发。

北交所要求锦华新材说明继受取得专利的相对方,交易定价及公允性,专利权属及相关权利义务关系是否清晰,是否为公司生产经营的核心专利技术,是否对公司生产经营产生不利影响。

说明董事、高级管理人员及核心技术人员是否存在违反竞业禁止协议的情形,知识产权是否涉及研发人员在原单位的职务成果,与原任职单位是否存在纠纷或潜在纠纷。

结合合作研发、受让发明专利或技术等情形,说明公司核心技术是否依赖于第三方的技术支持或外购,是否具备独立自主研发创新能力。

▎是否对关联交易存在重大依赖?

北交所指出,根据申请文件,巨化集团直接持有锦华新材82.49%股份,为锦华新材控股股东;浙江省国资委通过直接或间接方式合计控制巨化集团90.00%股权,为发行人的实际控制人。

巨化集团是国内重要的大型化工企业,报告期各期, 锦华新材向巨化集团关联采购金额较大、占比较高。其中,各期委托加工服务采购金额分别为9,212.77万元、7,151.20万元、8,194.91万元,主要为锦华新材向巨化股份的子公司巨化锦纶采购丁酮肟委托加工服务。

北交所要求锦华新材说明巨化锦纶的主营业务及主要经营情况,锦华新材与巨化锦纶合作的背景及历史沿革,委托巨化锦纶加工中间体丁酮肟是否符合行业惯例,委托加工工序是否涉及核心生产环节,是否对巨化锦纶存在重大依赖,公司业务是否完整、独立。

▎关联采购价格低于非关联性采购价格是否合理?

关于采购公允性,北交所指出,根据申请文件,报告期各期,锦华新材经常性关联采购金额分别为30,550.38万元、32,312.09万元、29,754.64万元,占采购总额的比例分别为37.26%、37.52%、35.43%。 锦华新材向关联方巨化锦纶采购丁酮肟委托加工服务,平均采购价格分别为2,274.87元/吨、1,552.21元/吨、1,552.21元/吨,较发行人向非关联方外购丁酮肟的单位价格分别低12.75%、12.78%、0.52%。锦华新材仅向巨化电化厂采购氢气,采购价格长期未变化且低于巨化电化厂对外销售价格。

北交所要求请锦华新材逐项说明关联采购方基本情况、合作背景、采购内容、金额及占比;结合丁酮肟成本构成、原材料价格、外包人员工资、巨化锦纶关于丁酮肟的销售定价机制、巨化锦纶对外销售丁酮肟价格或提供委托加工服务单位价格等,说明委外加工丁酮肟价格大幅低于市场价格及外采价格的原因及合理性;发行人氢气采购价格长期未变化的原因、巨化电化厂氢气销售定价机制、向发行人及第三方销售价格差异的原因及合理性。

此外,北交所还要求锦华新材说明与关联方之间交易结算是否符合合同约定,是否存在与同类供应商、客户间结算条款、信用条款、支付条款方面的较大差异,发行人是否对关联交易存在重大依赖,是否可能对发行人的独立持续经营能力产生较大影响。

▎与第一大客户的交易是否存在利益输送情形?

关于销售公允性。北交所指出,根据申请文件, 锦华新材经常性关联销售金额分别为20,232.24万元、14,339.23万元、21,913.85万元,占公司营业收入比例分别为17.54%、14.43%、19.66%,主要系向第一大客户衢州硅宝及其控制的企业销售硅烷交联剂。

招股书显示,衢州硅宝实际控制人为洪金根,与持有公司3.28%股份的股东洪根为兄弟关系。2018年9月至2021年5月期间,洪根担任公司董事。

2018年洪根受让普力达持有的发行人3.28%股份的对价为512万元,由于当时洪根自有资金不足,其与哥哥洪金根协商后,由洪金根控制的衢州硅宝代付上述股权转让款。截至2022年1月洪根已还清衢州硅宝上述借款。锦华新材 向衢州硅宝平均销售价格低于非关联方1%-4%。

北交所要求锦华新材说明与衢州硅宝的合作历史、合作模式、销售定价机制、结算方式、衢州硅宝的终端客户情况,其与终端客户的关联关系等;洪根入股锦华新材的背景、入股价格定价依据及公允性、原股东普力达向客户衢州硅宝实际控制人之弟转让股份的原因及合理性,是否存在洪根为洪金根代持发行人股份的情形;锦华新材向衢州硅宝销售价格低于向非关联方销售价格的原因及合理性,各期向衢州硅宝的销售价格是否存在较大差异。

此外,北交所要求保荐机构、申报会计师核查上述问题并发表明确意见,说明巨化集团是否通过降低采购价格向锦华新材输送利益,是否就关联采购建立了内控措施并健全有效执行。并就锦华新材与衢州硅宝的交易是否真实、公允、是否存在利益输送情形发表意见;说明锦华新材股东洪根以及董监高、重要财务人员、销售人员与衢州硅宝及其控股股东、实际控制人、董监高及其他关键人员是否存在异常资金往来;锦华新材是否存在资金占用、违规担保等情形,是否存在通过特殊安排调节发行人业绩的情形。

▎业绩波动是否合理?

北交所指出,根据申请文件,报告期各期,锦华新材营业收入分别为115,326.42万元、99,397.38万元、111,450.92万元;扣非归母净利润分别为24,465.03万元、7,841.75万元、17,280.81万元。

不难发现,报告期内,锦华新材业绩波动明显,毛利率水平起伏不定。

2022年,公司营业收入同比下降13.81%,归母净利润大降67.36%,毛利率接近腰斩。

2023年,公司业绩又掉头向上,营收同比增长12.13%,归母净利润增长116.74%,毛利率提升约7个百分点。

根据申请文件,锦华新材称2022年营业收入下降的主要原因为硅烷交联剂主要竞争对手2020年发生安全生产事故并停产,导致产品供应短缺,2021年相关产品价格大幅提升,2022年前述竞争对手逐步恢复生产,相关产品市场价格回落。2023年营业收入增长的主要原因为硅烷交联剂产能增加,且受下游产品在光伏和风电等领域市场需求增长的影响,该产品销量大幅增长。

锦华新材主要产品包括硅烷交联剂、羟胺盐及其他三大类产品,各大类下存在细分产品。2024年1-3月,公司营业收入为31,334.88万元,较上年同期增加26.09%;净利润为6,108.14万元,较上年同期增加246.58%。

北交所要求锦华新材补充披露报告期各期硅烷交联剂、羟胺盐及其他三大类产品的细分产品构成情况,包括销量、单价、收入金额及占比,各细分产品的应用领域及产品情况、主要供应商客户及终端客户是否发生较大变化。结合毛利率变动、期间费用变动、客户需求变动、行业发展、业务开拓情况等,量化分析报告期内收入大幅波动的原因及合理性,净利润变动幅度大幅高于收入变动幅度的原因及合理性;报告期内业绩变化趋势与同行业可比公司是否存在差异及差异的原因及合理性。