六个月前的2024年4月12日,刚刚宣布从深交所主板更换赛道至北交所的

雅图高新材料股份有限公司(下称"雅图高新"),仅仅一个多月时间后的6月6日便在新三板迅速挂牌,随后正式踏上了新一轮的资本之旅。

事实上,这并非雅图高新第一次变更上市赛道,早在2021年1月11日雅图高新就与广发证券签署了上市辅导协议,两天后向广东证监局报送了辅导备案,正式将上市板块定为创业板。

然而两年多后的2023年3月7日,雅图高新却将上市板块由深交所创业板变更为深交所主板。

令人惊诧的是,于13个月零5天后,雅图高新又将上市板块改换至北交所,雅图高新给出的正式解释是——公司根据自身经营状况及未来发展规划。

更改完赛道并且经历了5个月零13天的上市辅导后,雅图高新于2024年9月25日顺利通过了广东证监局的辅导验收,随后5天后的9月30日成功递表北交所并获得了受理。

不得不说的是,从雅图高新披露的财务数据显示,在过去的几年中,更换了两次上市板块的雅图高新,从营收规模和净利润值来看,其是的确有向主板发起冲刺实力的。

慧炬财经注意到,在2021年至2023年的三年中,雅图高新营收扣非净利润均出现了持续增长之势,尤其是在2023年中,雅图高新营业收入首度突破6亿,在营收同比增长了14.18%的基础上,更是实现了扣非净利润同比高达53.65%的大涨,这也让其当期扣非净利润首度破亿达到了1.16亿元规模。

那么拥有不俗业绩的雅图高新,为何放弃了筹谋多年的深交所上市计划,选择了改道北交所呢?

事实上,在2024年4月后IPO新政出台,主板上市标准有所提高并且板块定位更为清晰,要求进一步突出行业代表性,若想继续申报主板,雅图高新在创新性成色上明显不足,在过去三年中,雅图高新在研发费用的投入上明显偏低占比均不足5%且低于同行平均值。

而在频繁变换上市赛道后,如今雅图高新为了进一步确保上市成功选择了递表北交所,最终能否圆其上市梦想还有待观察。

作为一家集工业涂料研发、生产、销售及专业技能服务于一体的高新技术企业,成立于1995年4月21日的雅图高新产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。

此次IPO,雅图高新拟向不特定合格投资者公开发行股票不超过2,414.0353万股新股以募集4.31亿资金投向"水性涂料智能生产线建设项目"、"研发中心升级建设项目"、"数字化融合中心建设项目"和"全球营销网络示范店建设项目"等五大项目,其中补充流动资金3500万元。

携着破亿净利润闯关,自然为雅图高新冲击北交所打下了坚实的基础,但同样带来的不确定性是雅图高新2023年高速增长的扣非净利润究竟能持续多久。

从雅图高新向北交所提交的2024年业绩预测来看,其扣非净利润预计将实现1.16亿元至1.37亿元之间,同比增幅为0.05%至18.16%,按照其扣非净利润最高值18.16%来看,较之2023年53.65%的增速已大幅放缓。

虽然携着破亿元扣非净利改道北交所且预计2024年业绩又保持了继续增长,这都为雅图高新IPO递表提供了有效支撑,但监管层更为关注的是业绩预测信息披露的审慎性如何,毕竟在IPO审核实践中,过会后业绩出现变脸的案例也是不乏有之。

去年扣非净利润成功突破亿元

毛利率逆同行下降趋势上升遭质疑

报告期内业绩持续增长,无疑是雅图高新此番闯关北交所的最大依仗所在,而其期后业绩增长是否具有可持续性更引人关注。

事实上,在过往的两年中,雅图高新的净利润值较此前有了长足的发展,在稳定中实现了持续的增长。

公开数据显示,2021年至2023年,雅图高新营收分别为4.49亿元、5.57亿元、6.36亿元,2022年、2023年同比增长率分别为23.93%、14.18%;对应扣非净利润则从2021年的3765.33万元,在2022年暴增了100.41%至7546.06万元,而到了2023年,其扣非净利润终于突破了1亿元大关达到了1.16亿元飙升了53.65%。

这也使得其三年间营收复合增长率达到18.96%,扣非净利润复合增长率达到75.48%。

三年内75.48%的扣非净利复合增长率,不可谓不优秀。

就业绩快速增长,在彼时的新三板挂牌审核问询函中,全国股转公司就要求补充说明经营业绩增长较快的原因、是否可持续。

值得注意的是,雅图高新在营收持续增长的同时,综合毛利率在近几年中也保持了不断的上升。

据雅图高新披露的财务数据显示,2021年至2023年间,雅图高新综合毛利率分别为31.79%、35.45%、43.50%。

当时间进入2024年一季度,雅图高新综合毛利率上升趋势还在持续,进一步升至44.54%。

格外惹眼的是,与同行可比企业相比,雅图高新毛利率自2022年来不仅高于同行业平均水平还逆同行下降趋势持续上升。

公开数据显示,2021年至2024年一季度,雅图高新同行业可比公司平均毛利率分别为35.81%、31.47%、33.29%、29.75%。

慧炬财经注意到,雅图高新综合毛利率的上升主要来源于直销-外销的毛利率贡献,是整体毛利率增长的主要来源。

彼时在新三板挂牌审核问询函中,全国股转公司就要求说明毛利率是否可持续,当原材料价格上涨时,是否具有向下游传导的能力,同时 量化分析公司产品的毛利率报告期与可比公司差异的原因,公司毛利率大幅增长与可比公司反向变动的原因。

众所周知,毛利率是最能体现企业的盈利能力和成长性的指标之一,雅图高新高毛利率能否可持续,无疑引人关注,这直接关系着盈利能力稳定与否,也直接关系着雅图高新IPO的最终命运如何。

号称技术创新水平处于行业前列

但研发费用率却远低于同行均值

另外,相较显著高于同行的毛利率,雅图高新在研发费用投入指标上要想力证其具有显著的「创新性」,可能面临的难题更大。

招股书显示,2021年至2023年,雅图高新研发投入费用分别为1,529.44万元、1,703.04万元、2,309.95万元,占营收比重分别为3.40%、3.06%、3.63%,三年复合增长率为22.90%。

不过与同行可比企业相比,雅图高新的研发投入占比在近年来也是持续落后于大多数企业。

数据显示,2021年至2023年,同行可比企业的研发费用率分别为5.81%、7.71%、7.26%。

当时间进入2024年一季度,雅图高新当期的研发费用仅为565.88万元,研发投入占营收比重仅3.59%,而同期可比企业的研发投入比平均则达到了8.30%。

事实上,研发投入多少在很大程度上决定了企业的技术优势,也直接反映了企业的创新能力,而雅图高新在新三板审核问询回复中却自述技术创新水平处于行业前列,但其研发投入率却明显低于行业平均值,所谓的技术领先优势难免大打折扣。

虽然北交所的定位是服务于创新型中小企业,但也需要充分展现其创新的一面,但这对于研发费用率显著低于同行的雅图高新来说,无疑是需要监管层审慎以待的。

实控人妻子打款近两千万装修别墅

交易对手为自然人被问是否真实合理

值得注意的是,雅图高新也是一家典型的家族企业,实控人兄弟二人合计持股比例高达96.50%。

冯兆均、冯兆华兄弟被认定为公司共同实际控制人,合计控制雅图高新96.50%股份,其中冯兆均担任董事长兼总经理,冯兆华任公司董事、副总经理,主要负责公司安全生产、技术研发战略方向制定以及战略产品研发的指导。

此外,冯兆均之子冯奕信也在公司持股,并担任重要职务任职市场运营中心总监。

超过九成股份归实控人控制,很容易形成"一股独大"的局面,事实上,企业内部治理结构的完备性和有效性,一直是家族式一股独大型企业的通病。

从雅图高新典型的家族企业治理特色来看,其身上绕不开的是关于公司内部控制治理是否健全的质疑。

在业内人士看来,"家族"企业有其明显弊端所在,控制权集中一方面对公司的管理以及经营战略的规划、人事任免等重大事项易形成垄断,容易产生任人唯亲等内控制度缺陷,另一方面利益分配上大股东占绝对优势,会挤压中小股东的平等地位。

相对于股权结构的简单清晰,有关雅图高新资金流水的质疑就萦绕在此前的新三板审核问询函中。

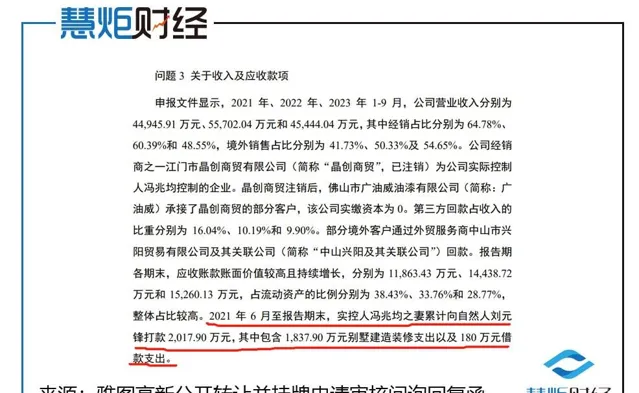

新三板审核问询函就披露,2021年6月至报告期末,实控人冯兆均妻子王敏仪累计向自然人刘元锋打款2,017.90万元,其中包含1,837.90万元别墅建造装修支出以及180万元借款支出。

此举就引起了全国股转公司的关注,要求说明别墅的建造及装修标准及与市场价格对比是否存在异常及原因;建造和装修的施工主体多为公司, 而资金流出的交易对手为自然人且无发票的原因及合理性,刘元锋相关职业经历,交易是否真实合理,是否存在资金体外循环的情形。

据刘元锋的职业经历显示,其1993年7月至2006年3月从事石材安装和销售工作;2006年3月至今一直以包工包料的模式从事装修用石材生意。

针对上述质疑,雅图高新给出的解释是——装修采购无发票的主要原因是建设装修供应商出于自身经营的需要,对客户主要使用个人账户收款进行结算,未开具相关发票,该现象在装修行业内较为普遍; 同时交易对方出于节约成本考虑,拒绝提供相关发票 。

如此数千万元大额的别墅建造装修,为何要选择自然人而不是正规的装修公司并且还拒绝提供发票,不仅令人怀疑其合作的合理性为何?

事实上,在IPO审核实践中,资金流水核查是注册制下IPO关键审核程序之一,有关实际控制人及配偶的资金流向监管层会格外重视,监管层尤为关注的是拟IPO企业内部控制是否健全有效,毕竟通过体外资金循环形成销售回款、承担成本费用等情形在此前屡见不鲜。

两易上市赛道后,携着破亿净利润闯关北交所,雅图高新最终能否成功实现多年的上市梦想,慧炬财经将持续关注!