北交所2.05上会通过:(专业技术服务业)常州瑞华化工工程技术股份有限公司

全文共 5858 字,阅读时长 11 分钟

参考说明:

注1:以上数字以及相关信息均来自 常州瑞华化工工程技术股份有限公司 最新的招股说明书(申报稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第750篇

吾点说

1.周明明、吴贤微和周远为公司实际控制人。

2.周明明先生,1965 年 3 月出生,大专学历。历任乐清石化机械厂电工、车间主任、业务经理;1989 年创立华夏无线电厂,担任厂长;任大明有限执行董事、经理;任乐清市合兴小额贷款股份有限公司执行监事;任重庆大明执行董事;任大明科技执行董事、经理;任重庆颂明执行董事;任大明电子(重庆)执行董事;任恒鑫明执行事务合伙人;2022 年 6 月至今担任乐清明远执行董事兼总经理;2022 年 6 月至今担任大明电子董事长;2022 年 10 月至今担任乐清明渝、乐清明轩、乐清明灿、乐清明广、乐清明宏和乐清明哲的执行事务合伙人。

3.公司及子公司获评第三批建议支持的国家级「专精特新小巨人」企业、「重庆市中小企业隐形冠军」、「浙江省专精特新中小企业」、「省级高新技术企业研究开发中心」、「省级企业研究院」、「重庆市工业设计中心」、「重庆博士后科研工作站」、「重庆市工业和信息化重点实验室」和「重庆市民营企业科技创新指数 100 强」等荣誉。

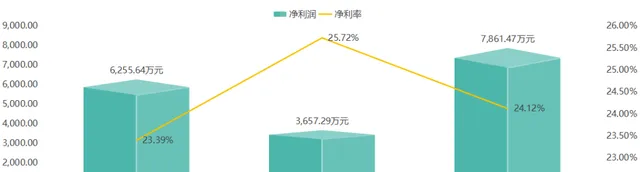

4.徐志刚先生,1967 年 10 月出生,2007 年 4 月至 2017 年 11 月,历任瑞华有限董事长、总经理等职务;历时17年整。公司2020-2022年净利率分别为23.39%、25.72%和24.12%;

5.报告期内公司资产负债率在65%左右;研发投入6%左右;报告期内公司经营活动产生的现金流量净额持续为正。

关键信息速览

1.1公司摘要与上市信息

瑞华技术 致力于为化工企业提供基于化工工艺包技术的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂。

本次发行概况

本次瑞华技术发行不超过1,739.20万股,不低于发行后总股本的15.00%;2023年1-6月公司主营业务收入14,182.54万元;2023年1-6月净利润9,063.34万元;预计使用募集资金41,740.80万元。

发行保荐人(亦为主承销商):中信建投证券股份有限公司;律师事务所:国浩律师(上海)事务所;会计师事务所:立信中联会计师事务所(特殊普通合伙)

1.2收入与销售渠道

报告期内,公司分产品的销售收入及占比情况如下:

报告期内,公司前五大客户情况如下:

报告期内,公司向前五名供应商采购原材料的情况具体如下:

1.3募集资金用途

上述 项目总投资98,900.00万元,预计使用募集资金合计41,740.80万元。 本次募集资金到位前,公司可以根据项目的实际进度利用自有资金或银行贷款进行先期投入,待募集资金到位后,再用募集资金置换先期投入资金。若本次实际募集资金净额(扣除发行费用后)不能满足以上投资项目的资金需求,则不足部分由公司自筹解决;若募集资金超过上述项目的资金需要,超出部分将由公司投入与主营业务相关的日常经营活动中,或根据当时有关监管机构出台的最新监管政策规定使用。

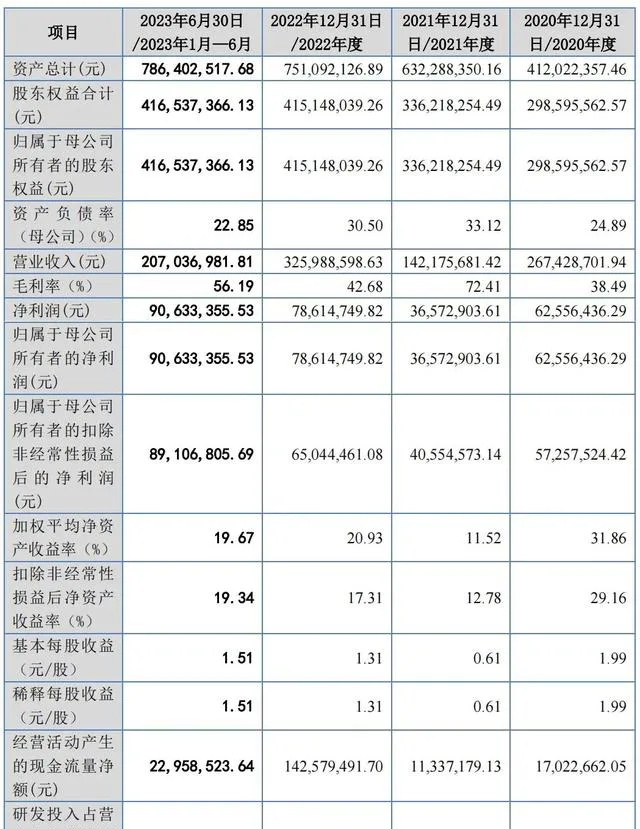

1.4主要财务指标

1.5吾分析

公司2020-2022年度 营业收入 分别为26,742.87万元、14,217.57万元和32,598.86万元;2021年公司营业收入比2020年下降 46.84% ;2022年比2021年增长 129.29% 。

公 司2020-2022 年毛利率 分别为38.49%、72.41%和42.68%;2021年公司毛利率比2020年增长 88.13% ;2022年比2021年下降 41.06% 。

公司2020-2022 年净利润 分别为6,255.64万元、3,657.29万元和7,861.47万元.2021年公司净利润比2020年下降 41.54% ;2022年比2021年增长 114.95% 。

公 司2020-2022 年净利率 分别为23.39%、25.72%和24.12%;2021年公司净利率比2020年下降 9.97% ;2022年比2021年增长 6.25% 。

公司2020-2022 年流动资产 分别为30,721.27万元、51,435.44万元和58,140.38万元;2020-2022 年公司流动资产逐年增长;增长 率分别为67.43% 和 13.04% 。

公司 2020-2022 年非流动资产 分别为10,480.97万元、11,793.4万元和16,968.83万元;2020-2022 年公司非流动资产逐年增长;增长 率分别为12.52% 和 43.88% 。

公司2020-2022 年流动负债 分别为11,073.12万元、27,530.82万元和32,965.08万元;2020-2022 年公司流动负债逐年增长;增长 率分别为148.63% 和 19.74% 。

公司2020-2022 年非流动负债 分别为269.56万元、2,076.19万元和629.33万元;2021年公司非流动负债比2020年增长 670.21% ;2022年比2021年下降 69.69% 。

公司2020-2022 年所有者权益 分别为29,859.56万元、33,621.83万元和41,514.8万元;2020-2022 年公司所有者权益逐年增长;增长 率分别为12.60% 和 23.48% 。

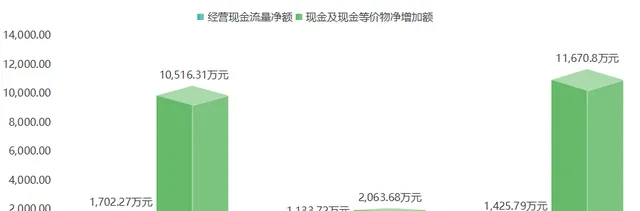

公司 2020-2022 年 经营现金流量净额 分别为1,702.27万元、 1,133.72万元 和1,425.79万元;2021年公司经营现金流量净额比2020年下降 33.40% ;2022年比2021年增长 25.76% 。

公司2020-2022 年现金及现金等价物净增加额 分别为10,516.31万元、2,063.68万元和11,670.8万元;2021年公司现金及现金等价物净增加额比2020年下降 80.38% ;2022年比2021年增长 465.53% 。

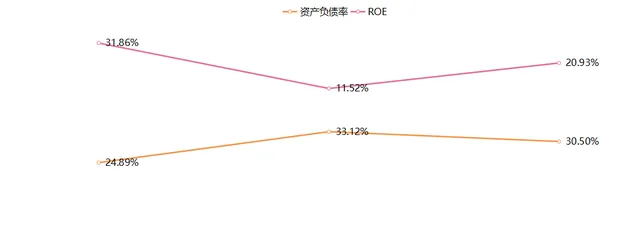

公司2020-2022 年资产负债率 分别为24.89% ,33.12%和30.50%,2021年公司资产负债率比2020年增长 33.07% ;2022年比2021年下降 7.91% 。

公司2020-2022年 加权平均净资产收益率 分别为31.86%,11.52%和20.93%,2021年公司加权平均净资产收益率比2020年下降 63.84% ;2022年比2021年增长 81.68% 。

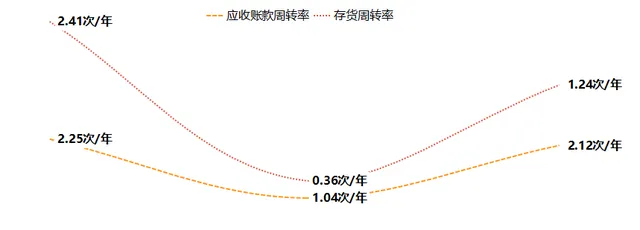

2020年-2022年公司 应收账款周转率 分别为2.25次/年、1.04次/年和2.12次/年,(即平均 228 天收回应收账款)

2020年-2022年公司 存货周转率 分别为2.41次/年、 0.36次/年和1.24次/年(即从取得存货到销售为止平均 487 天)

科创亮点

2.1企业科创地位

公司是国内领先的石油化工技术提供商,拥有强大的研发创新能力,公司自主研发的乙苯/苯乙烯成套技术、环氧丙烷/苯乙烯联产成套技术、正丁烷制顺酐成套技术、聚苯乙烯成套技术等工艺技术均成功实现工业化应用,在低能耗、低物耗及装置运行稳定性方面都位居国内领先地位,有着持续迭代并保持领先的技术优势。项目建成开车后核心性能指标具有较强竞争优势,实现先进化工技术国产化,降低了国内重要基础有机原料进口依赖度,助力下游产业可持续发展。

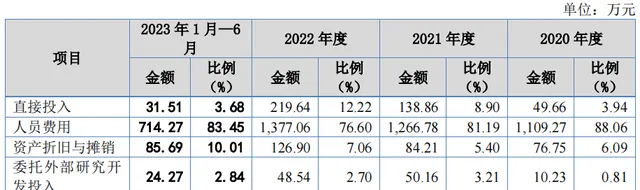

2.2企业科创投入

截至 2023 年 6 月 30 日,公司及子公司共有技术人员 53 名,占员工总人数的 37.59%。

研发费用构成情况

2.3科创标准分析

发行人选择的上市标准:

发行人符合【上市规则】第 2.1.3 条的第一款标准,即 预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于8% 。

2.4盈利模式

公司致力于为化工企业提供基于化工工艺包技术的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂,公司通过公开信息、自有资源等各种渠道拓展下游化工企业客户,与客户进行商务洽谈获取业务机会,并根据客户需求及最终签订的销售合同内容提供相关专业技术服务、相关专利专有设备以及催化剂产品,在满足合同相应条款后,按照合同相关约定从客户处取得服务或产品的销售收入,收入扣去业务对应的原材料采购、人工工资支出等成本后形成公司利润。

问询与回复

3.1上市进程

3.2问询

关于财务内控不规范情形及整改情况

根据申请文件,报告期内,公司存在三次会计差错更正,对各期净利润的影响比例分别为-17.73%、15.73%、-1.86%。报告期内,公司存在大额转贷及第三方回款等财务内控不规范情形。

请发行人说明:大额第三方回款具体情况,包括但不限于回款方、回款背景及原因,代付款合同或协议签订情况,委托付款的真实性、代付金额的准确性及付款方和委托方之间的关系,是否存在虚构交易、调节账龄等情形。

回复

发行人说明: 大额第三方回款具体情况,包括但不限于回款方、回款背景及原因,代付款合同或协议签订情况,委托付款的真实性、代付金额的准确性及付款方和委托方之间的关系,是否存在虚构交易、调节账龄等情形。

发行人第三方回款的具体情况如下表所示:

2019 年至 2022 年期间,公司第三方回款金额分别为 123.90 万元、3,128.00万元、4,818.13 万元和 6.50 万元,占营业收入的比例分别为 0.65%、11.70%、33.89%和 0.02%。涉及第三方回款的客户共有三家,相关回款背景及原因如下:

1、山东菏泽玉皇化工有限公司:(1)菏泽玉皇新能源汽车有限公司、菏泽昌玉化工有限公司为菏泽玉皇关联方,因菏泽玉皇资金周转等因素,由关联方代为支付,具备商业合理性;(2)菏泽玉皇等三十二家公司于 2020 年四季度进入破产重整。依据【中华人民共和国企业破产法】等相关法律法规的规定,资产由破产和解管理人进行控制,无法使用自身账户,款项仅能由破产和解管理人代付,具备商业合理性。

2、中信国安化工有限公司:代付的回款方均为中信国安化工有限公司的子公司,系为集团内公司统一安排结算,集团型客户在综合考虑各子公司财务状况、现金流情况等因素后以代付款的形式统一安排付款,在提高结算效率的同时对集团内各子公司的财务状况进行调节与平衡,因此具备商业合理性。

3、宝来利安德巴赛尔石化有限公司:代付的回款方盘锦德汇建材有限公司为其化工项目的物资采购代采商,考虑到双方资金的调配情况,由盘锦德汇建材有限公司代为支付部分供应商应付款,具备商业合理性。

经核查,报告期内发行人客户中涉及第三方代付的款项,除破产和解管理人代付菏泽玉皇的款项因法律规定无需另行签订代付款合同外,其余针对第三方代付的情形均签署了代付款合同或协议,委托付款真实、代付金额准确,客户与委托方之间的关系合理,不存在虚构交易、调节账龄等情形。

关于无销售人员且销售费用率低于可比公司合理性

根据申请文件,(1)报告期内,公司销售费用分别为 333.98 万元、32.85万元、7.83 万元和 132.72 万元,销售费用以售后服务费为主、无人工薪酬支出,销售费用率显著低于可比公司。公司与客户的商务洽谈都是技术人员领衔,无专职的销售人员。(2)公司管理费用主要为职工薪酬、办公费、业务招待费及折旧摊销。各期管理费用分别为 1,126.45 万元、1,308.17 万元、1,590.66 万元和 1,342.13 万元。(3)公司研发费用主要为职工薪酬、直接投入。参与研发的管理层人员 50%薪资计入研发费用。发行人全资子公司瑞凯装备对于首台(套)的设备生产认定为研发活动,研发活动形成样机金额为355.98 万元、568.97 万元、436.35 万元、271.59 万元。此外,发行人存在合作研发及委外研发情形。

请发行人说明:结合计提依据及其合理性,说明管理费用中业务招待费、咨询服务费、安全费用具体构成以及各期波动的主要原因,办公费与差旅费变动与销售收入不匹配的合理性。

回复

发行说明: 结合计提依据及其合理性,说明管理费用中业务招待费、咨询服务费、安全费用具体构成以及各期波动的主要原因,办公费与差旅费变动与销售收入不匹配的合理性。

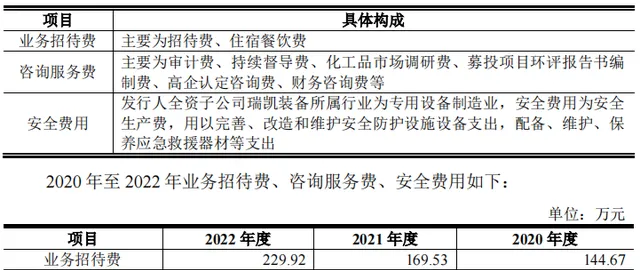

(一)结合计提依据及其合理性,说明管理费用中业务招待费、咨询服务费、安全费用具体构成以及各期波动的主要原因

报告期内,公司管理费用中业务招待费、咨询服务费、安全费用具体构成如下:

报告期内,发行人业务招待费分别为 144.67 万元、169.53 万元和 229.92 万元,报告期内逐年增长,主要系随着发行人在行业内知名度和影响力不断提升,业务量不断增长,发行人接待客户、合作伙伴的数量及频率逐步提高。

咨询服务费 2021 年较 2020 年下降 32.33 万元,下降 22.45%,主要系 2020年发行人支付高企申报费及审计费较多。2022 年咨询服务费较 2021 年上涨279.31 万元,上涨 250.09%,主要系发行人支付的审计费和市场调研报告服务费。

关于安全费用,在发行人及子公司中,只有瑞凯装备属于机械制造企业,需要按照相关要求计提安全费用。根据财政部、应急管理部颁布的【企业安全生产费用提取和使用管理办法】,机械制造企业以上年度实际营业收入为计提依据,采取超额累退方式按照以下标准平均逐月提取。具体情况如下:

(一)上一年度营业收入不超过 1000 万元的,按照 2.35%提取;

(二)上一年度营业收入超过 1000 万元至 1 亿元的部分,按照 1.25%提取;

(三)上一年度营业收入超过 1 亿元至 10 亿元的部分,按照 0.25%提取;

(四)上一年度营业收入超过 10 亿元至 50 亿元的部分,按照 0.1%提取;

(五)上一年度营业收入超过 50 亿元的部分,按照 0.05%提取。」

瑞凯装备 2019-2022 年营业收入如下:

当年安全费用根据上年营业收入计提,安全费用 2021 年较 2020 年上涨17.83 万元,系 2020 年收入上涨导致 2021 年计提的安全费用上涨;2022 年较2021 年下降 69.79 万元,系 2021 年收入下降导致 2022 年计提的安全费用随之下降。

(二)办公费与差旅费变动与销售收入不匹配的合理性

报告期各期,发行人办公费、差旅费与营业收入具体情况如下:

1、发行人收入特征

报告期内,发行人营业收入分别为 26,742.87 万元、14,217.57 万元和32,598.86 万元。业务主要来源于客户的项目新建或改造需要,属于项目制,存在单笔项目金额大,执行周期长,合作频次低的特征。2021 年业绩下滑系因浙石化的专利专有设备受疫情影响未能及时交付所致。发行人营业收入存在一定的波动性。

2、办公费变动与销售收入不匹配的合理性

报告期内,发行人办公费分别为 75.31 万元、132.64 万元和 194.58 万元,包括日常办公费用、水电费、会务费、协会会费、专利年费和环卫绿化费等。各期办公费存在一定波动,但相关事项与销售业务关联程度较小,与销售收入不匹配具有合理性。

3、差旅费的变动与销售收入不匹配的合理性

报告期内,发行人差旅费分别为 80.76 万元、99.86 万元和 123.31 万元。2020 年差旅费发生额低于 2021 年和 2022 年系 2020 年一季度疫情逐步蔓延,发行人对因公出差事项较为谨慎,减少了出差人员和次数。在项目执行期间,发行人需要与客户进行多次洽谈,包括技术交流、商务条款谈判、开工会、审查会等,若洽谈场地定在客户处,则会发生差旅费用,上述洽谈事项系项目执行的必要环节,与合同金额关联程度较小,也因此与营业收入的变动相关性较小,差旅费变动与销售收入不匹配具有合理性。