2023年是人工智能大爆发的一年,也让GPU算力芯片炙手可热。

随着人工智能行业景气度的快速攀升,全球GPU龙头英伟达业绩更是暴涨,股价持续新高。

市场需求暴增也导致先进封装产能供不应求,台积电积极扩充CoWoS先进封装产能,其他厂家也在不断加码,先进封装产业链也随之进入景气周期。

那么,先进封装相比传统封装的优势在哪里呢?

所谓的芯片封装,是在芯片制造中将芯片裸片包装在保护性外壳中,对芯片起到保护作用,将芯片外接到外部应用场景的技术手段。

传统封装阶段,行业重点关注芯片主体与电路板之间的连接方式,更多的时候是通过外接线方案解决芯片之间的信息交互需求。

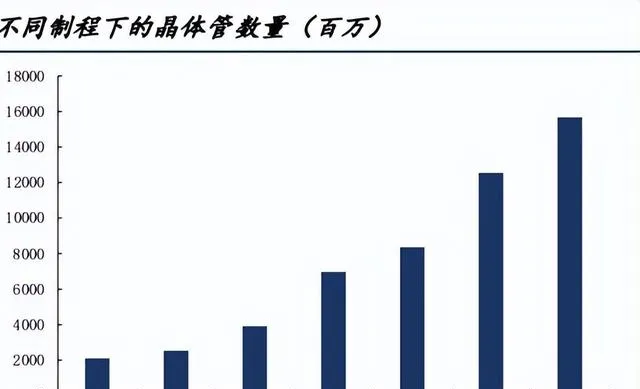

但是随着芯片技术的不断发展,单一芯片上集成的晶体管数量越来越多,芯片的制造工艺越来越难,新技术的开发费用也越来越高。

针对这些行业难点,半导体行业的先进封装工艺持续升级,更好的解决芯片制造中的痛点。

2010年至今,以2.5D或3D封装为代表的立体封装成为芯片封装的主流技术,着重在芯片内部结构想办法,成为先进封装的代表方案。

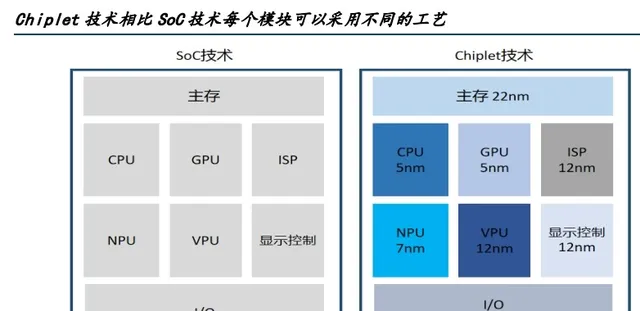

现在半导体行业中,Chiplet指导方向下的先进封装方案成为了行业的必然选择。

以常见的2.5D先进封装方案来看,芯片之间的信息交流路径大大缩短,通信效率和功耗性能都显著提升。

通过芯粒的模块化设计,大大降低了设计成本,而且不同功能单元还可以分别采用不同的工艺制程制造,极大地降低芯片整体的制造成本。

那么,先进封装的市场规模发展的如何呢?

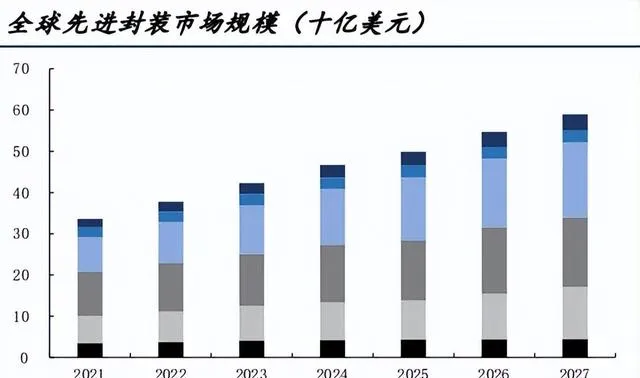

随着英伟达、AMD、苹果、英特尔、华为等全球各领域顶尖芯片设计厂对先进封装技术的加码,先进封装市场规模也在不断增长。

根据专业机构预测,先进封装市场在2021-2027年间复合增长率将达到9.81%,到2027年市场规模将达到591亿美元。

其中,2.5D/3D立体封装将成为成长最快的板块,复合增长率将达到 13.73%,至2027年市场规模将达到180亿美元。

我们国家作为封测产业的三大市场之一,先进封装工艺也在不断进步。 在【2022年中国集成电路封测行业发展白皮书】中,预计2023年我国先进封装占我国总封装市场的39%,从而带动先进封装市场规模的快速提升。

那么,先进封装产业链的受益公司都有哪些呢?

先进封装工艺的快速发展,所使用的半导体材料也发生了较大的变化,国内相关公司也在不断布局,我们从各环节来详细分析。

首先,为了解决大尺寸晶圆减薄过程中的损伤,临时键合与解键合技术应运而生,临时键合胶成为关键。

全球范围内,美国3M与台湾达兴材料两家企业占据主导地位,合计市场占有率已超40%,行业集中度较高。国内上市公司有 鼎龙股份、飞凯材料, 以及几家非上市公司。

其次,在立体封装的芯片堆叠工艺中,需要通过RDL重布线层将上下层芯片进行对接,从而完成内部连接,这样可以减少器件的整体尺寸,达到芯片小型化的目的。

RDL生产工艺中主要用到感光性聚酰亚胺PSPI、光刻胶、抛光材料、靶材以及一些功能性湿化学品(电镀液、清洗液、光刻胶剥离液等),很多材料也都是晶圆制造的前道材料。

PSPI行业技术壁垒较高,目前日本和美国企业仍占据全球 PSPI 市场的主导地位;国内方面, 鼎龙股份、强力新材 等也开始实现 PSPI 的国产化突破。

全球高端半导体光刻胶市场,日企处于绝对领先地位。国内企业方面, 彤程新材 通过收购北京科华正式切入半导体光刻胶领域, 晶瑞电材 也在不断研发突破过程中,其他参与者还有 华懋科技、南大光电、艾森股份 等公司。

抛光材料方面, 安集科技 的前后道抛光液渗透率高, 鼎龙股份、上海新阳 也有布局。鼎龙股份是抛光垫龙头企业,目前与长江存储、中芯国际等国内一流晶圆厂密切合作,渗透率持续提升。

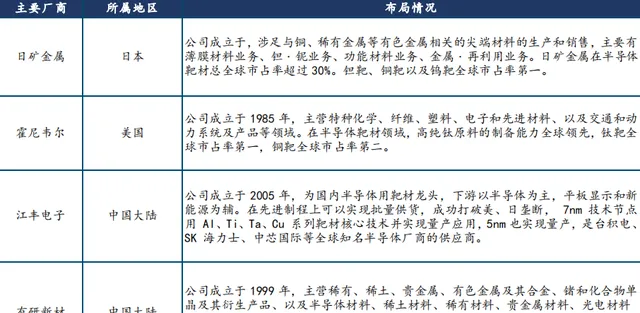

靶材方面, 江丰电子 在先进制程上可以实现批量供货,是台积电、SK海力士、中芯国际等全球知名半导体厂商的供应商。 有研新材 市场占比持续提升。

第三,当前主流的高端新进封装方案都要用到Bumping凸点制造工艺,电镀液在该工艺中起到关键作用,不仅决定凸点的形成,也是确保最终产品性能和稳定性的关键。

目前市场主要以美日企业为主, 上海新阳,安集科技,艾森股份,天承科技 等国内多家公司开始突破。

第四,封装基板是整个封装制造中成本占比最高的材料,在成本中有50%来自封装基板,制造难度也相对较高。国内两大封装基板厂商 深南电路、兴森科技 市场占有率合计3%,仍然还有继续进步的空间。

第五,当前运用TSV技术的场景主要在2.5D和3D立体封装工艺,高带宽内存HBM是最典型的终端产品,相应的封装材料是颗粒状环氧塑封料GMC。

高端塑封料成品方面,国内只有 华海诚科 处于初期布局阶段。 联瑞新材 成功在填料环节进入全球核心供应, 壹石通 已经完成产业化的 Low-α射线球形氧化铝产品。

在这些公司中, 鼎龙股份 的半导体材料主要布局CMP抛光材料、OLED材料和先进封装材料,是半导体CMP抛光垫龙头。半导体下游客户主要包括长江存储、合肥长鑫、中芯国际等国内一线晶圆厂。

2023年公司半导体新材料业务实现营业收入约6.81亿元,第四季度实现营业收入2.48亿元,同比大增57%,业务占比持续提升。

公司在半导体材料领域的持续进步也吸引了资金的关注,2023年第四季度基金继续增持股份,目前69家券商合计持有流通股12.23%。

整体来说,国内先进封装材料处于后发追赶阶段,继续进步空间较大,也是是整个产业发展中重要的投资方向。

特别声明:内容仅代表个人观点,不构成任何投资指导,据此买卖,盈亏自负,股市有风险,投资需谨慎!