本报记者 张家振 武汉报道

(武汉产业园区以光车走廊为依托,构建起了一条「微笑曲线」。戴德梁行/图)

作为工业经济和产业发展的空间载体,产业园区显现产业聚集度和生态链条完整度,其发展水平也成为观察各地产业发展的重要「风向标」。

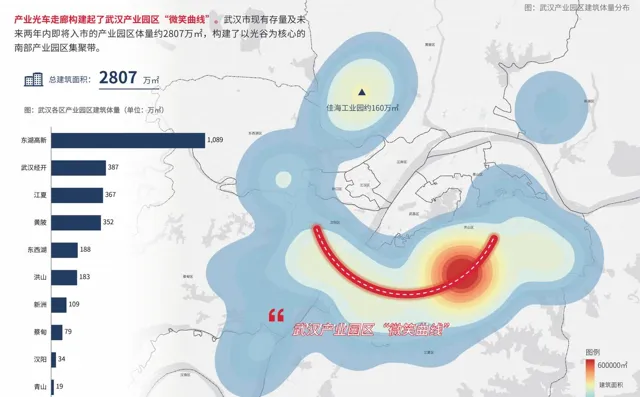

戴德梁行日前发布的【武汉产业园区市场白皮书】(以下简称「【白皮书】」)显示,武汉南部是产业园区发展的主阵地,超七成集中在东湖高新区(光谷)、江夏区、洪山区和武汉经开区(车谷)一带,构建起了以光车走廊为主导的武汉产业园区发展「微笑曲线」。

戴德梁行中国区产业地产部主管及董事总经理苏智渊在接受【中国经营报】记者采访时表示,城市产业发展需要协调产业与空间载体的联系,不同区域近年纷纷探索符合市场需求的发展之路,如上海市「特色产业园区」打造、深圳市「工业上楼」建设、成都市「产业生态圈」园区战略。武汉市亦需结合自身的「光芯屏端网」与「车路云图」融合的产业优势,大力促进特色产业聚集,因地施策,持续构建武汉产业园区聚集与主题化发展的新格局。

「光车大走廊」引领产业向南集聚

记者梳理发现,【白皮书】由戴德梁行武汉产业地产部编制,涵盖武汉产业格局概览、武汉产业园区市场分析、国内其他园区发展启示以及产业园区趋势总结等内容。

按照园区主力产品类型和所服务产业对制造的依赖程度,产业园区大致分为生产制造类和研发办公类两大类型。在列入统计的130个核心园区中,生产制造类65个、研发办公类65个,东湖高新区分别以14个和33个园区保持武汉全市领先。

在产业园区分布特点方面,戴德梁行方面分析认为,武汉南部是产业园区发展的主阵地,超七成集中在东湖高新区、江夏区、洪山区以及武汉经开区一带。生产制造类园区向远城区扩散,研发办公类园区密集扎堆光谷。

在产业园区建筑体量上,东湖高新区以超千万平方米的体量「一枝独秀」。据戴德梁行统计数据,武汉市现有存量及未来两年内即将入市的产业园区体量约为2807万平方米,构建了以光谷为核心的南部产业园区集聚带。其中,东湖高新区以约1089万平方米的园区建筑体量排名第一,武汉经开区和江夏区分别以约387万平方米和367万平方米位居第二、三名。

此外,不同产业对园区类型的偏好也呈现出明显分化特点。根据【白皮书】,为了保障武汉市支柱产业发展,武汉市各区以产业园区为依托,逐步形成了产业聚集化发展趋势,各区产业发展各有侧重,和而不同。其中,东湖高新区、洪山区和江夏区重点打造「光芯屏端网」新一代信息技术产业极核,偏好多以研发办公类园区为主;武汉经开区和蔡甸区则重点布局汽车制造等产业,更偏好于选择生产制造类园区。

据了解,「光谷」东湖高新区、「车谷」武汉经开区和「网谷」临空港区三大国家级开发区在工业、产业发展方面发挥着引领作用。其中,「光谷」东湖高新区和「车谷」武汉经开区已逐渐成长为武汉市经济发展的两大增长极,两大区域也形成了极强的区域辐射能力。

戴德梁行方面表示,两大龙头开发区空间向南发展的趋势也带动了武汉产业整体向南集聚,形成了串联光谷、车谷、江夏区、洪山区等地的「光车大走廊」。

「光芯屏端网」融合「车路云图」,是对当前武汉市三大开发区产业发展格局的最终概括,也代表了武汉市产业发展的前沿方向。苏智渊表示,东湖高新区引领光电子信息及芯片产业突破创新,临空港区在网络安全与云计算领域奋起发力,武汉经开区以智能网联汽车铺开车路协同的新蓝图,三大开发区的协同必将全方位地助推武汉产业发展,持续构建武汉产业园区集聚与主体化发展新格局。

构建「国民共进」园区发展新生态

在粤港澳大湾区和长三角地区土地资源稀缺的背景下,以深圳市为代表的部分城市正探索「工业上楼」实践。

2023年12月25日,武汉市政府办公厅也印发了【关于推进「工业上楼」的实践方案】,以充分盘活工业用地资源,对接优质工业企业需求,因地制宜开发建设一批容积率较大、建筑高度较高、楼层较多的工业楼宇,构建以先进制造业为骨干的现代化产业体系。

不过,这一实践主要集中于江汉区、江岸区等部分主城区。根据【白皮书】,武汉市产业园区还存在「长高」的空间,容积率在2.0以下的园区仍然是主流。其中,容积率在3.0以上的项目主要集中在光谷片区,容积率2.0以上项目大多分布在三环线沿线,三环线以外以生产制造类厂房为主,容积率多在1.5以内。

「区别于粤港澳大湾区基于用地稀缺性导致的‘工业上楼’潮流,武汉市推动‘工业上楼’背后体现出市里对产业升级的强烈诉求,是通过高质量产业载体倒逼产业升级。在提供各种补贴的同时,保本微利原则指明了面向国企主导的政策安排。」戴德梁行方面表示,就产业集约性来说,武汉市并未达到整体「工业上楼」的阶段,「工业上楼」可能导致园区建设成本增加而反向作用于企业招引。

「对武汉市产业园区市场来说,‘工业上楼’是在产业升级背景下,由政府引导国企牵头建设高质量园区,引进高水平产业的政策安排,重要的是产业发展过程而非目的、形式。」戴德梁行方面分析称。

从产业园区开发主体来看,【白皮书】分析认为,纵观武汉全市,民营企业无论是在园区数量还是体量上都是市场活跃的主体,几乎与系列「国家队」平分市场份额。同时,从局部来看南北差异明显,南部以「央国平」(央企、国企、地方平台公司)的大体量项目为支撑,北部则多以民营企业为主。

据介绍,武汉市产业园区市场已形成多元化主体开发格局,国企与民企成为共推产业园区发展的双重力量。以「央国平」为代表的「国家队」作为地方政府产业发展的核心抓手,依托强大的产业引导、资源调动能力以及资金成本优势,在产业园区发展中一般扮演「拓荒牛」的角色,不论是在产业主题、园区规模,还是建设品质上都在引领区域发展。

与此同时,民营企业虽然相较于国资企业在规模、资源优势上有所欠缺,但在机制灵活性、招商运营、专业团队等方面往往更具优势,这也是国资园区平台所需要的。民企通过更加灵活的市场化策略,能够为园区企业发展带来更加细致的解决方案,进一步激活壮大区域产业市场活力。

戴德梁行方面表示,整体来看,国资园区企业与民营园区企业存在较强的互补关系,国资有资源、民企有经验,未来双方可通过不同形式的合作,共同构建武汉产业园区「国民共进、协同发力」的发展新生态。

而从区域、园区项目的主体选择上来看,战略性新兴产业、高新技术产业必然是各方争抢的第一标的。对此,苏智渊表示,新质生产力是武汉园区经济发展的新引擎。新能源、新材料、绿色环保、人工智能等战略性新兴产业的大力发展开辟了新领域、新赛道,实现园区产业结构优化创新。

「发展新质生产力需要减少过多生产要素投入,提高效能,推动产业园区在业态与模式上转型,打破传统运营管理模式的瓶颈,让资源实现有效的配置和利用。」苏智渊进一步表示,以新质生产力为支撑,武汉产业园区可以更好地对接全球生产链,形成新的经济增长点,持续向「新」而行,以「质」致远。

(编辑:石英婧 审核:童海华 校对:颜京宁)