菜油—产业特征

一、产业链概述

菜籽油俗称菜油,又名油菜籽油,是油菜籽压榨所得的透明或半透明液体,色泽棕黄或棕褐色。每吨油菜籽经压榨浸出后可得到580-600 公斤菜籽粕,350-400 公斤菜籽油。菜籽油可以用作食用油,食用消费是菜籽油主要的消费用途;此外在工业中,菜籽油可制作成生物柴油;还可以添加在饲料中,但是用量很少。

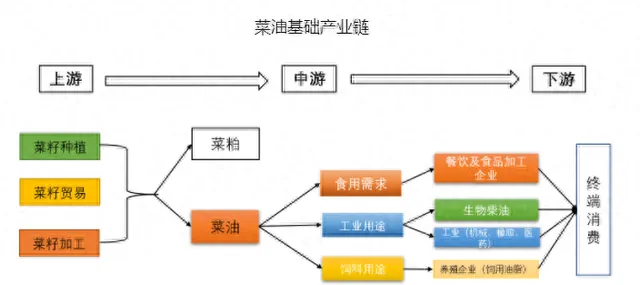

上游: 菜油上游主要为油菜籽种植、贸易和加工业,油菜籽主要通过压榨浸出得到菜油。

中游: 中游主要包括食用、工业及饲用加工,其中食用菜籽油主要用于餐饮服务业和食品加工业,工业菜籽油可进一步用于机械、橡胶、化工、医药等行业;饲用菜籽油作为饲用油脂应用于养殖业。

下游: 下游主要为终端消费者。精炼加工后成本菜油以及菜籽油制成的其他工业产品流入消费者手中。

二、菜籽种植及生长周期

油菜籽种植生长周期

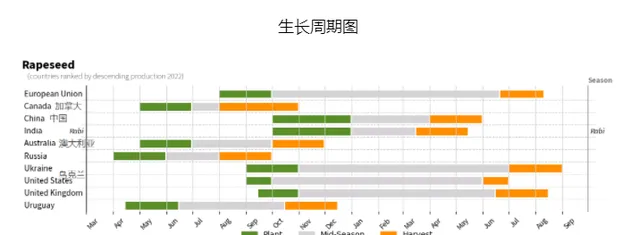

油菜是十字花科、芸薹属草本作物。花期3-4月,果期4-5月。油菜作为一种长日照喜温作物,在北半球不同国家的种植周期横跨全年,而南半球种植周期集中在5月-11月。从油菜籽的播种及收获时间上看, 加拿大油菜籽在5月-6月播种, 8月-10月收获。欧盟油菜籽在8-9月播种,次年6月下旬-8月上旬收获。中国油菜籽在10月-12月播种,次年4月-5月收获。乌克兰油菜籽在9月-10月播种,次年7月-8月收获。澳大利亚油菜籽在5-6月播种。10月-11月收获。 印度油菜籽在10月-12月播种,次年3月下旬-5月上旬收获。 俄罗斯油菜籽在 4-5月播种, 8-9月收获。 美国油菜籽在9月播种,次年6月收获。英国油菜籽在9月下旬-10月播种,次年6月下半月-8月上半月收获。白俄罗斯油菜籽在8月-9月播种,次年 6月-7月收获。

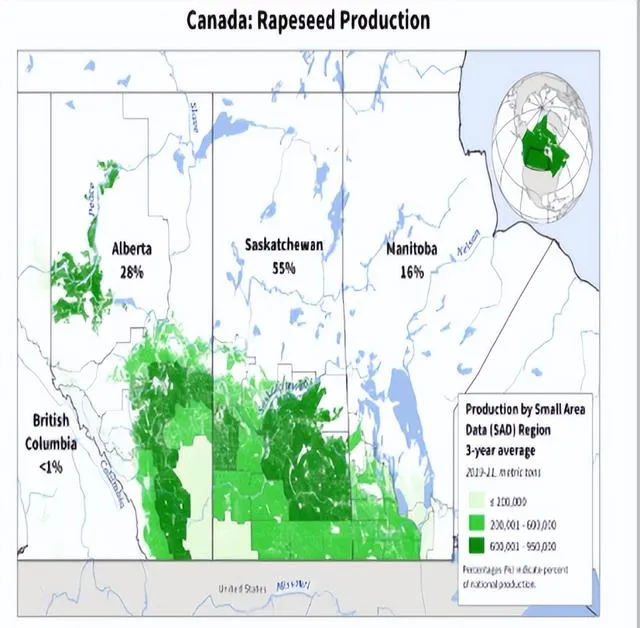

三、加拿大菜籽种植分布

加拿大油菜籽生产集中分布在本国南方的萨斯喀彻温省、阿尔伯塔省和曼尼托巴省。 据 USDA 统计,萨斯喀彻温省油菜籽产量占全国产量的 55%,阿尔伯塔省油菜籽产量占全国 28%,曼尼托巴省油菜籽产量 16%,三省总产量占全国的 99%。

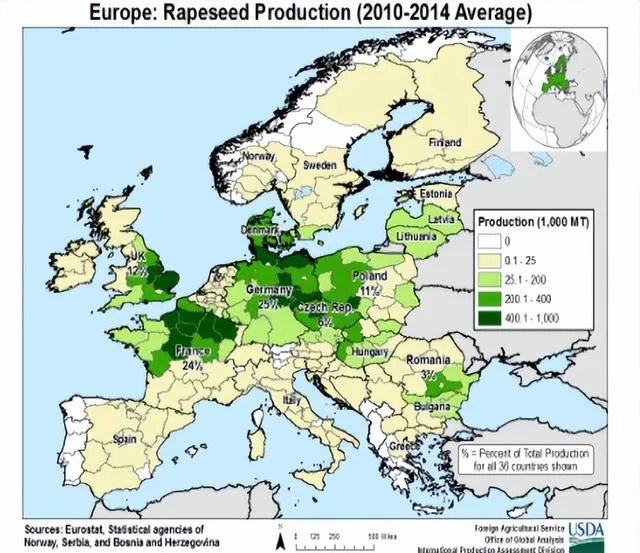

四、欧盟菜籽种植分布

欧盟油菜籽生产集中分布在法国、德国、波兰和捷克。 据 USDA 统计,2010-2014 年, 法国油菜籽产量占全欧盟产量的24%, 德国油菜籽产量占全欧盟25%, 波兰油菜籽产量占比11%, 捷克油菜籽产量占全欧盟6%,四国总产量占全国的66%。

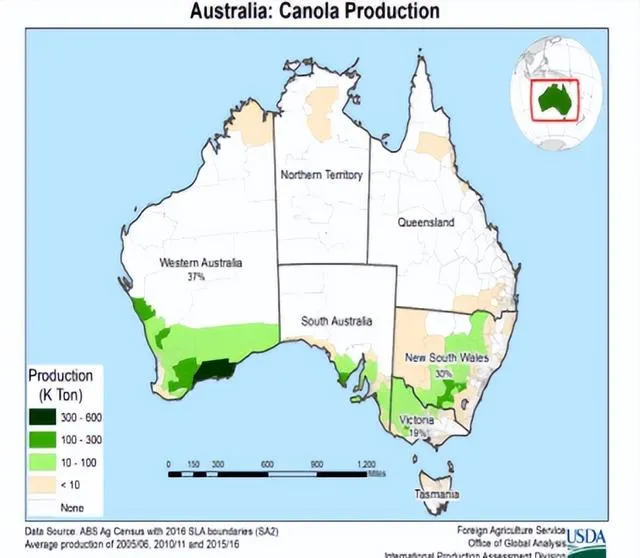

五、澳大利亚油菜籽种植分布

澳大利亚油菜籽生产集中分布在西澳大利亚州、新南威尔士州和维多利亚州。 据 USDA 统计,西澳大利亚州油菜籽产量占全国产量的 37%,新南威尔士州油菜籽产量占全国的 30%,维多利亚州油菜籽产量占全国的 19%,三个州产量合计占全球油菜籽产量的 86%。

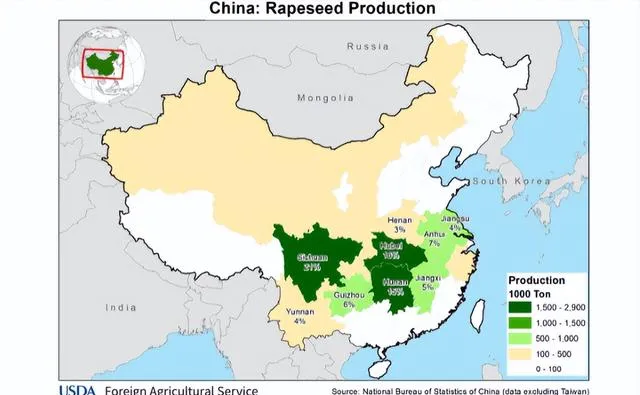

六、中国菜籽种植分布

中国油菜籽生产主要分布在长江流域。 据 USDA 数据,四川省油菜籽产量占全国的21%,湖北省油菜籽产量占全国的16%,湖南省油菜籽产量占全国的15%,安徽省油菜籽产量占全国的7%,贵州省油菜籽产量占全国的6%。五省总计占比65%。其余油菜籽生产较多的省份有江西、江苏、云南、河南等。

七、乌克兰油菜籽种植分布

乌克兰油菜籽生产分布较为分散,产量前五的州是敖德萨州、文尼察州、赫梅利尼茨基州、捷尔诺波尔州和第聂伯罗彼得罗夫斯克州。 据 USDA 统计, 敖德萨州油菜籽产量占全国的 10%,文尼察州、赫梅利尼茨基州、捷尔诺波尔州和第聂伯罗彼得罗夫斯克州各占 8%。

八、全球菜籽供需格局

全球菜籽贸易流向

全球菜油供应取决于上游菜籽压榨需求,其中菜油本身进出口量约占产量的20%,更多以菜籽贸易为主。世界各国往往采取进口油菜籽、在本国生产菜油的形式弥补自身国内油菜籽不足的需求,因此油菜籽的供给很大程度上决定了菜油的供给。

全球油菜籽贸易格局较为分散,流向主要集中在北美、澳洲和俄乌至欧洲、亚洲和中美洲。 其中全球油菜籽流出地主要集中在北美、澳洲和俄乌,加拿大、澳大利亚、乌克兰和俄罗斯的油菜籽出口量合计约占全球的 94%。欧盟、中国、日本、墨西哥进口量合计占全球油菜籽进口量的 71%,欧盟是世界最大的油菜籽流入地,其次是东亚。

九、菜籽主要产消国特征

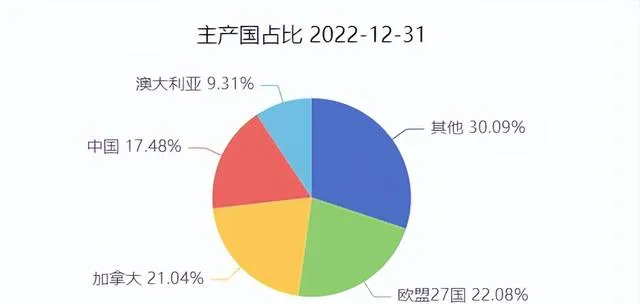

全球油菜籽生产主要集中在加拿大、欧盟、中国和印度。 据 USDA 数据,2022/2023 年全球油菜籽产量8630万吨,其中加拿大油菜籽产量1900万吨,占全球油菜籽产量的22%;欧盟油菜籽产量1950万吨,占全球油菜籽产量的22.6%;中国油菜籽产量1470万吨,占全球油菜籽产量的17%;印度油菜籽产量1150万吨,占全球油菜籽产量的13.3%。 加拿大、欧盟、中国和印度四国油菜籽产量合计占到全球油菜籽产量的75%。

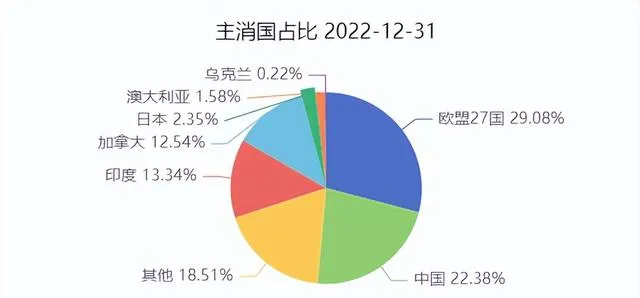

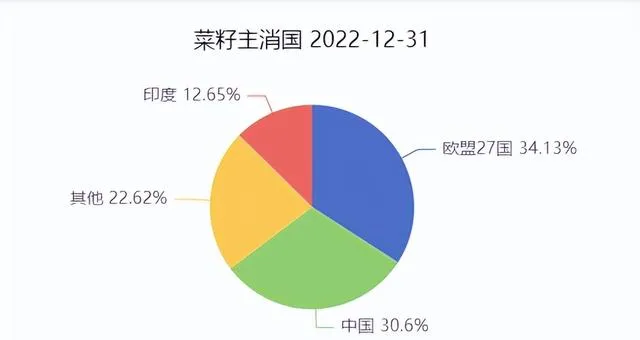

全球油菜籽消费主要集中在欧盟、中国、印度和加拿大。 据USDA数据,2022/2023 年全球油菜籽消费量8243万吨,其中欧盟油菜籽消费2487万吨,占全球油菜籽消费量的30.2%; 中国油菜籽消费量1745万吨,占全球油菜籽消费量的21.2%; 印度油菜籽消费量1150万吨,占全球油菜籽消费量的13%; 加拿大油菜籽消费量1045万吨,占全球油菜籽消费量的12.7%。欧盟、中国、 印度和加拿大四国油菜籽消费量合计占到全球油菜籽消费量的77%。

十、进出口国家特征

全球油菜籽出口主要集中在加拿大、澳大利亚、乌克兰和俄罗斯。 据USDA数据显示,2022/2023 年全球油菜籽出口量2005万吨,其中加拿大出口量840万吨,占全球油菜籽出口量的42%;澳大利亚出口量625万吨,占全球油菜籽出口量的31.2%,两者总计占全球菜籽出口量73.2%。

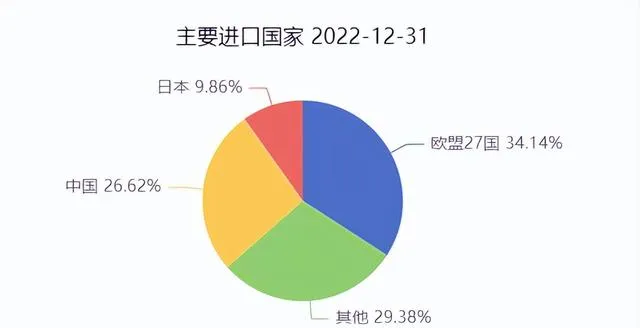

全球油菜籽进口主要集中在欧盟、中国、日本和墨西哥。 据 USDA数据显示,2022/2023 年度全球油菜籽进口量1863万吨,其中欧盟进口652.5万吨,占全球油菜籽进口量的35%,中国进口320万吨,占比17.2%;日本进口245万吨,占全球油菜籽进口量的13.2%。

十一、全球菜油供需格局

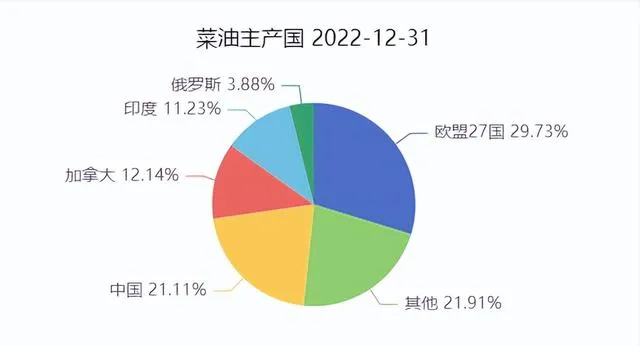

全球菜籽油生产集中分布在欧盟、中国、加拿大、印度和俄罗斯。 根据USDA数据显示,2022/2023 年度,全球菜油产量3211万吨,其中欧盟菜油产量1016.4万吨,占全球产量的31.7%;中国菜油产量663万吨,占全球产量的20.7%;加拿大菜油产量435万吨,占全球产量13.6%;印度菜油产量387.5万吨,占比12%;俄罗斯菜油产量124.4万吨,占比3.87%。 欧盟、中国、加拿大、印度、俄罗斯五国产量合计占比81.9%。

全球菜籽油消费集中分布在欧盟、中国、印度、美国和加拿大。 2022/2023年全球菜籽油消费量3168万吨,欧盟消费972.5万吨,占比30.7%;中国消费880万吨,占比27.78%;印度消费397万吨,占比12.5%;美国消费293万吨,占比9.25%;加拿大消费109.5万吨,占比3.5%。欧盟、中国、印度、美国、加拿大消费量占比合计占全球菜籽油消费量的83.7%。

十二、全球菜油进出口特征

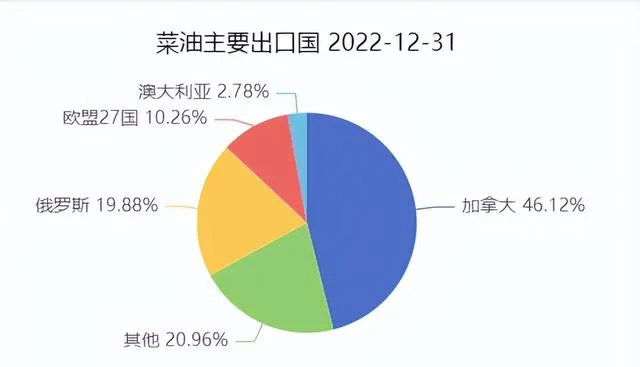

全球菜籽油出口主要集中在加拿大、俄罗斯、欧盟和阿联酋。 据 USDA 数据显示,2022/2023 年度,全球菜油出口增至664万吨,其中加拿大菜籽油出口量325万吨,占全球出口量的49%;俄罗斯出口量110万吨,占全球出口量16.6%; 欧盟出口量85万吨,占全球出口量12.8%;阿联酋出口量 50万吨,占全球出口量的7.5%。加拿大、俄罗斯、欧盟、阿联酋菜籽油出口合计全球出口量的85.9%。

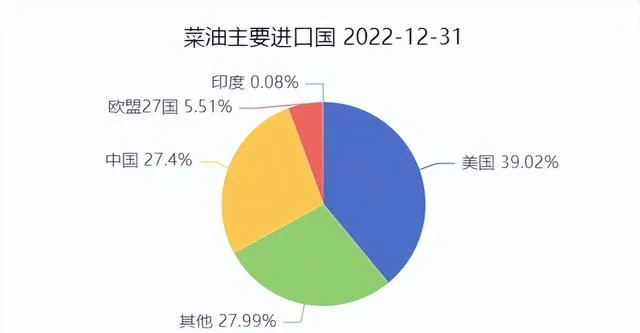

全球菜籽油进口主要集中在中国、美国、挪威和欧盟。 据 USDA 数据显示,2022/2023 年度,全球菜油进口量655.5万吨。其中中国菜籽油进口量 232万吨,占全球进口量的35.4%;美国进口量219.5万吨,占比33.5%;挪威进口量60万吨,占比9.2%;欧盟进口量42.5万吨,占比6.4%。中国、美国、挪威和欧盟进口量合计占比84.5%。

十三、中国菜油供需特征

全国菜籽生产加工特征

我国菜籽可分为秋冬播菜籽(夏季收获)和春播(秋季收获)。 秋冬菜籽一般每年10-11月份种植,来年5-6月份收获;春季菜籽一般每年4-5月份种植,当年10-12月份收获。 目前我国油菜种植已遍及全国20多个省、市、自治区。春播菜籽主要分布在内蒙古、青海、新疆、甘肃等西北省份。秋冬播菜籽主要集中在两个地区:一是长江流域菜籽生产区,包括江苏、浙江、安徽、湖北、江西、湖南、重庆等省,常年种植面积和产量占全国比重的50-60%。二是西南菜籽生产区,常年种植面积和产量占全国的20-30%,包括四川、贵州、云南等。

由于我国菜籽是季节性的生产,其加工企业一般在 6-9 月份集中加工菜籽,多数小型工厂只生产 2-3 个月,只有大型菜油加工企业可以保持全年生产。 根据我国工商注册的菜籽加工企业有 2500 家左右,除此之外,还有菜籽主产区各类小型菜籽作坊企业。一般小型菜籽加工企业规模多在100吨/日以下。 加工企业的分布主要是长江流域、西南地区、西北地区及部分沿海非产区。

十四、国内菜籽及菜油进出口特征

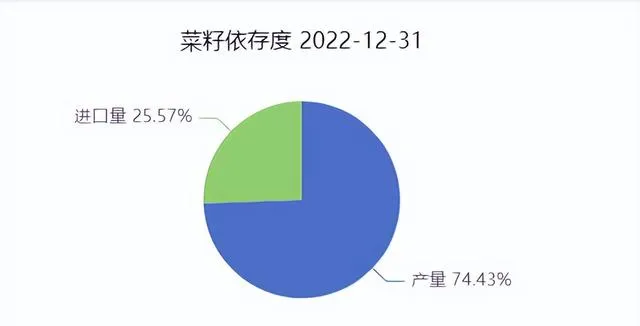

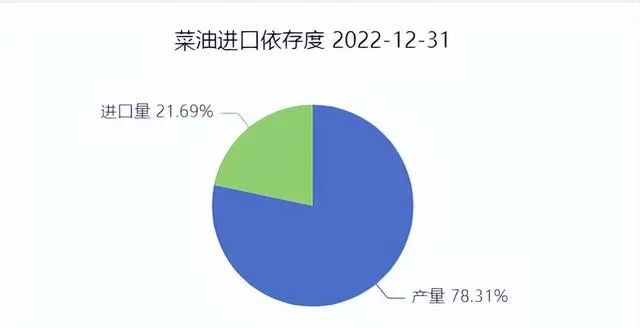

中国油菜籽进口量先升后降,进口依存度较低。 据 USDA 数据,在2010/2011年度至2013/2014 年度,我国油菜籽进口量得到明显增长,随后在2014/2015 年度-2022/2023 年度,中国油菜籽进口量整体呈现下降趋势,其中进口依存度变化趋势跟随进口量变动。根据USDA数据显示,我国油菜籽进口依存度18%。

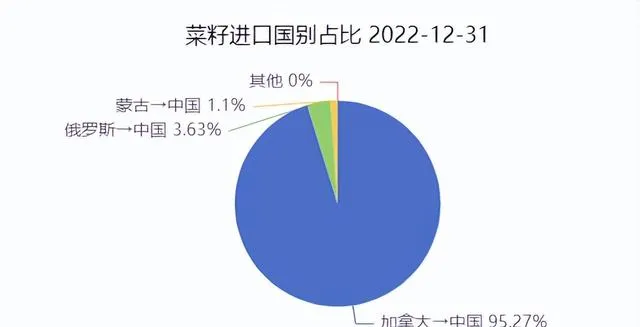

其中我国油菜籽进口来源以加拿大为主。 根据海关数据显示,2022年我国从加拿大进口的油菜籽量186.8万吨,占总量95%;从俄罗斯进口的油菜籽7.1万吨,占比3.6%;从蒙古进口油菜籽2.16万吨,占比1.1%。

我国油菜籽出口量极低。 油菜籽出口量低的主要原因是我国油菜籽价格较国际而言偏高,不具备竞争优势。 USDA 数据显示我国无油菜籽出口,海关总署数据显示 2022年我国油菜籽出口仅174吨,对市场影响较小可以忽略不计。

我国是菜籽油净进口国,出口量可以忽略不计。我国菜籽油进口来源集中在加拿大、阿联酋和俄罗斯。

2022年我国菜油进口量总计104.3万吨,其中从加拿大进口的菜籽油22.7万吨,占总进口量的21.8%、 进口俄罗斯菜油 54.51 万吨(占比 51.36%)、进口阿联酋菜油 18.54 万吨(占比 17.47%)。

十五、中国菜油需求特征

菜油消费特征

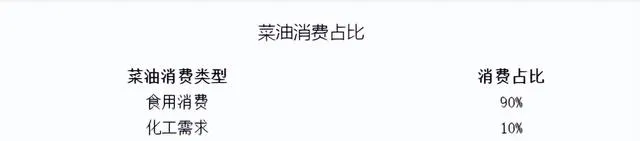

菜籽油是最有利于人体健康的食用植物油之一。双低菜油的饱和脂肪酸含量只有7%,在所有油脂品种中含量最低,饱和脂肪酸含量高容易使胆固醇升高,患心脏病危险增加。而不饱和脂肪酸具有降低低密度脂肪蛋白胆固醇、减少心血管疾病的作用。而且由于菜籽油的凝固点在-8℃~ -10℃,远低于其他油脂,是良好的生物柴油原料。欧盟菜籽油消费的47%以上用于生物柴油。我国菜籽油主要是食用,占菜籽油总消费量的90%以上。

我国菜油用途中食用消费占绝对比重。根据卓创数据显示我国菜油消费占比达90%。菜油消费具有一定季节性,还会受到产量供应及其他油脂影响。 国内5-6月新菜籽上市,7、8月份菜油供应增多,在9月底中秋、国庆双节临近前需求增加;10月份以后,随着气温下降,棕榈油消费减少,菜、豆油需求补充。一般在12月到次年1月份,菜油进入需求旺季。近年来,受宏观因素和其他植物油供求等影响,菜油季节性价格变化规律更加复杂,有时甚至出现反季节性变化。