随着全球对环境保护的日益关注和减少温室气体排放的压力增加,绿色航运势在必行,这也意味着无论市场如何变化,各种替代燃料船舶订单将会越来越多,并成为未来新造船市场的大趋势。当前,甲醇燃料动力船舶产业正迎来前所未有的发展机遇,从市场需求、技术准备、配套供应到燃料供给,整个产业链正呈现出蓬勃发展的态势。

市场需求持续火热

全球航运业对清洁能源的需求不断增长,推动了甲醇燃料动力船舶市场的迅速发展。

从在营运船舶来看,甲醇燃料动力船舶经过多年商业化应用考验,具备市场化发展能力。根据克拉克森数据统计,截止2024年3月底,全球共有31艘甲醇动力船舶运营。全球在运营甲醇燃料动力船舶中,有2艘是使用瓦锡兰四冲程甲醇燃料发动机,其中「StenaGermanica」号在2015年改装了一台首创的使用甲醇燃料的瓦锡兰四冲程发动机,可以使用甲醇或者传统的船用燃料,该船是全球首艘使用甲醇作为船用燃料的船舶,另一艘为改装的四冲程甲醇动力引航船。其余29艘船舶均为安装MAN ES二冲程甲醇燃料发动机的新造船,3艘采用S50ME-B9.3-LGI机型,23艘采用G50ME-LGIM机型,1艘采用S50ME-LGIM机型,2艘采用G95ME-LGIM机型。MAN ES自从2016年推出MAN B&W ME LGIM甲醇燃料低速机,8年时间获得众多船东青睐,前期主要集中在甲醇运输船市场,后期逐步转向化学品船和集装箱船市场。MAN ES在当前全球营运的甲醇燃料动力船舶市场中占据霸主地位,积累了丰富的实船经验。

从新造船订单来看,甲醇燃料动力装备市场需求大幅增加,众多船东押宝甲醇燃料。2021年以来全球甲醇燃料动力船舶订单实现持续快速增长,其中2021年23艘,2022年达到33艘,2023年共有155艘1177万总吨的甲醇燃料动力船,约占总订单量的13%,相较2022年实现订单翻两番,欲与LNG燃料动力「平分秋色」。从2023年新签订单来看,其中146艘为二冲程甲醇燃料发动机,MAN ES主机占据了93%的市场份额,在此之前全球新造船舶二冲程甲醇燃料发动机市场均被MAN ES所垄断。2023年3月,WinGD接获中远海运4艘16000TEU集装箱船的10X92DF-M甲醇燃料发动机供应合同,成为WinGD全球首个甲醇燃料发动机订单,也就此打破MAN ES的垄断地位。在2023年11月,WinGD又获扬子江船业6艘甲醇双燃料9000TEU集装箱船X82DF-M发动机订 单,WinGD甲醇燃料发动机订单由此进入了82缸径规格,具备92缸径和82缸径甲醇燃料发动机接单实绩。

技术准备基本成熟

从甲醇燃料动力船舶市场来看,经过近10年来各大发动机厂商的不断努力,船用甲醇发动机的发展已经实现了从无到有,从单一技术路线到多种技术路线并行的飞跃,甲醇燃料动力船舶技术方案已基本成熟。二冲程发动机领域,目前仅有MAN ES和WinGD两家发动机厂商具备甲醇燃料发动机市场接单能力。

MAN ES早在2012年推出适用于甲醇、乙醇等低闪点液体燃料的ME-LGI低速机,成为全球唯一甲醇燃料低速机供货商,并在2013年接获2艘甲醇运输船订单。

MAN ES在2016年又研究推出ME-LGIM发动机并投入使用,该机型累计接单超过200艘,其中27艘已交付运营,运行时长超过十万小时(其中仅靠甲醇燃料累计运行达到6万小时),MAN B&W ME LGIM成为久经考验的甲醇燃料动力船舶市场绝对霸主。ME-LGIM发动机的推出起初主要是针对甲醇运输船,但市场对在非甲醇运输船上安装ME-LGIM发动机越来越感兴趣,尤其是针对商业油轮、大型集装箱运输船等,马士基、达飞、中远海运等船东纷纷押宝甲醇燃料动力集装箱船。因此,从MAN ES甲醇燃料发动机发展路径来看,MAN ES以ME-LGI低闪点液体燃料发动机机型为基础,采用双壁概念,以气态燃料运行,主要面向甲醇运输船市场,开发了甲醇燃料ME-LGIM二冲程发动机,并以500mm中缸径机型为主,之后随着市场需求向大型集装箱船市场转移,MAN ES先后推出了800mm、95mm等大缸径甲醇燃料二冲程发动机,并在甲醇燃料动力集装箱船市场获得批量订单。

MAN ES公司甲醇燃料MAN B&W ME-LGIM机型/MAN

WinGD甲醇燃料二冲程发动机开发进程滞后于MAN ES近10年,其在2022年关注到不断增长的集装箱船航运市场对绿色甲醇的兴趣,开始加速推进甲醇燃料二冲程发动机开发工作,与韩国发动机制造商HSD Engine启动甲醇燃料二冲程发动机联合开发项目。并在2023年先后实现了4台X92DF-M发动机和6台X82DF-M发动机市场化接单。因此,从MAN ES甲醇燃料发动机发展路径来看,WinGD以市场为导向,基于X-DF低压奥托循环二冲程双燃料发动机为基础,采取专注于集装箱船市场需求的大缸径甲醇燃料发动机开发策略,直接开发WinGD发动机系列中最大的几个型号,即X92和X82,以适用于大型和超大型集装箱船市场需求。

四冲程领域是目前国内外发动机厂商重点攻克的领域,虽然还没有商业化运营的案例,但在航运业对甲醇燃料愈发关注的推动下,瓦锡兰和MAN ES均在四冲程甲醇发动机领域深耕多年。瓦锡兰自2015年完成全球首个四台发动机改装船舶后,一直致力于甲醇燃料发动机研发工作,推出了瓦锡兰32甲醇发动机,在2022年获得首批甲醇燃料发动机订单,并在2023年推出了能够使用甲醇燃料的瓦锡兰20、瓦锡兰31、瓦锡兰46F和瓦锡兰46TS发动机。MAN ES也在四冲程发动机领域加速布局,其在2023年10月获得MAN 21/31DF-M甲醇双燃料中速发动机订单,计划于2025年第一季度交付,此外MAN ES还计划在2026年推出可使用甲醇的双燃料版MAN 175D高速发动机,MAN ES是全球唯一一家在低速机、中速机和高速机领域均进行甲醇燃料布局的发动机企业。国内船用四冲程发动机研制企业也紧随其后,中船动力集团自主研制M320甲醇发动机完成原理认可试验,河柴重工成功研制了国内首台船用纯甲醇发动机,淄柴自主研发了国内首款甲醇/柴油双燃料发动机并实现产业化应用。

配套产业加速发展

随着甲醇燃料动力船舶需求的增加,相关的配套供应体系也在不断完善和扩大。甲醇燃料发动机最主要的关键配套设备为甲醇燃料供给系统,甲醇燃料供给系统是为甲醇双燃料发动机提供持续稳定燃料供给的关键设备,近年来成为众多发动机配套厂商的关注焦点。

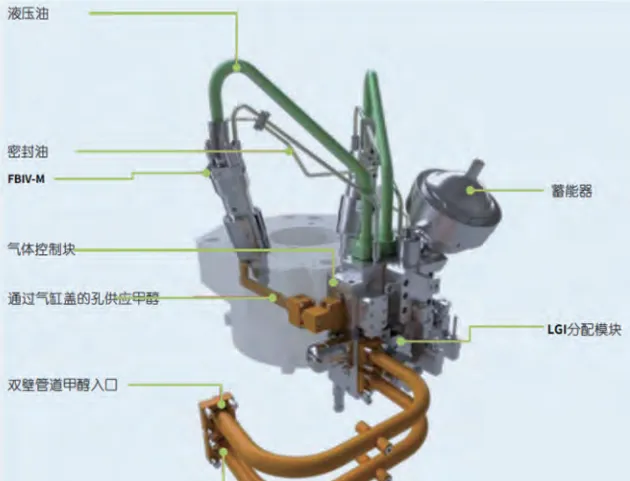

发动机厂商同步布局甲醇燃料发动机和供给系统开发,这有助于发动机厂商降低成本、提高市场竞争力。MAN ES在开发甲醇燃料发动机的同时,同步为ME-LGI低速机开发了配套的甲醇燃料喷射器(FBIV),为ME-LGIM低速机开发了配套的甲醇燃料喷射系统及FBIV-M喷射器,加速了MAN ES在全球甲醇燃料动力市场的布局和竞争力提升。WinGD也正在与阿法拉伐合作开展WinGD甲醇燃料发动机供应系统开发工作,由阿法拉伐为WinGD甲醇燃料发动机产品提供甲醇低闪点燃料供应系统。

MAN ES公司ME-LGIM发动机甲醇供给系统/MAN

船厂把握船配市场需求抢先攻关甲醇燃料供给系统关键技术。船厂在把握船配市场需求的过程中,对甲醇燃料供给系统关键技术的需求把握和攻关具有一定优势。例如,广船国际海科院研发团队先后攻克了船舶甲醇燃料供给系统总体方案设计、供给系统原理及工艺技术、基于多变量自适应反馈控制技术等诸多技术难点,在2023年12月完成了国产首台甲醇燃料供给系统的自主研制及调试,并签订10台甲醇燃料供给系统采购协议。

燃料供给尚需完善

燃料供给是甲醇燃料动力船舶产业链中至关重要的一环。据预测,未来五年内,全球甲醇市场规模有望达到2000亿美元,其中船舶用甲醇的需求将成为市场主要增长驱动力。

目前全球有122个港口能提供作为船用燃料的甲醇,此外还有30多个生产基地正在筹划中,总产能为300万吨绿色甲醇。据相关行业专家分析,为实现2030年的脱碳目标,每年近半数新造船均应采用替代燃料,据换算大约需要3000多万吨绿色甲醇。随着甲醇燃料需求的增加,燃料供应商正加大对甲醇燃料的生产和供应力度,然而绿色甲醇的供不应求或将成为航运脱碳进程的最大瓶颈。

当前马士基等国际船东正大力推广绿色甲醇应用,甲醇生产商也正在加大投资力度,扩大产能,以满足船舶行业对甲醇燃料的需求。国内规划的绿色甲醇项目数量多、产能大、投资高,但距离投产仍有一定时间。其中,中国氢能与青岛能源所合作将在山东建成年产甲醇10万吨的生产线,计划在2025年投产,且甲醇制备过程实现近零碳排放;2024年4月,全球首个船用甲醇燃料交易平台落户上海临港,为绿色航运产业链上下游企业提供有效的工具来管理远期价格风险并促进绿色甲醇实物交易。国际方面,目前仅有OCI、Methanex等公司可提供绿色甲醇,产量有限,但全球众多甲醇供应商正加快产能布局。以欧洲为例,根据研究IHS Markit预计,欧洲的绿色甲醇产能增长速度非常快,到2027年欧洲绿色甲醇产能有望达到约120万吨/年。但即便如此,仍然难以满足快速增长的市场需求,未来仍需进一步完善全球绿色甲醇制备及供应体系,以满足全球甲醇燃料动力船舶运营需求。

综上所述,甲醇越来越被船东和运营商认为是一种令人信服的替代燃料。甲醇燃料动力船舶产业链正处于快速发展的阶段,市场需求不断增长,技术准备基本成熟,配套供应体系不断健全,燃料供给也在逐步完善。据预测,到2030年,全球甲醇动力船舶市场规模有望超过100亿美元。随着全球对环保的需求不断增加,甲醇燃料动力船舶产业有望迎来更加广阔的发展前景。