丁爽系渣打银行大中华及北亚首席经济师、中国首席经济学家论坛理事

2023年10月举行的中央金融工作会议提出要始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱。同年12月的中央经济工作会议提出稳健的货币政策要灵活适度,精准有效,保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。笔者评估,为了实现合意的货币和信贷增长,人民银行今后会减少降准的频率,更多地依靠资产负债表的扩张。笔者建议,央行除了向商业银行提供贷款外,可以积极考虑恢复从二级市场自主买卖国债的做法,一方面充实流动性管理的工具,同时增强央行对国债收益率曲线水平和形态的影响力,进一步改善利率传导,有效支持实体经济的发展。

重返扩表

一般而言,为了增加货币供应,满足信贷需求, 央行可以通过购买外汇资产、从市场购入政府债券和向商业银行发放贷款等方式扩大基础货币的投放(扩表),也可以通过降低存款准备金率鼓励银行向实体经济发放更多贷款,提高央行基础货币的乘数。

自2000年以来,中国货币供应模式一直在演变。

2001-13年期间,外汇资产增加是基础货币以及央行资产负债表扩张的主要动因。以2001年加入世界贸易组织为契机,中国多数年份国际收支经常项目有顺差,同时资本持续流入。为了缓解双顺差造成的人民币升值压力,央行大量买入外汇。和央行买入外汇相对应的是人民币流动性的大规模释放。为了回收市场上过量的流动性,央行向银行系统发行央行票据以部分抵消基础货币的扩张。此外,央行上调存款准备金率(由2001年底的6%上调至2011年底的21%),降低货币乘数。

2014年央行的外汇资产达到峰值。从2015年8月到2017年初,央行为了稳定人民币汇率而出售外汇,导致外汇储备下降。为避免资产负债表出现收缩,央行增加了对银行的贷款。此外,央行也通过降准提高货币乘数。这一阶段央行资产负债表扩张放慢。

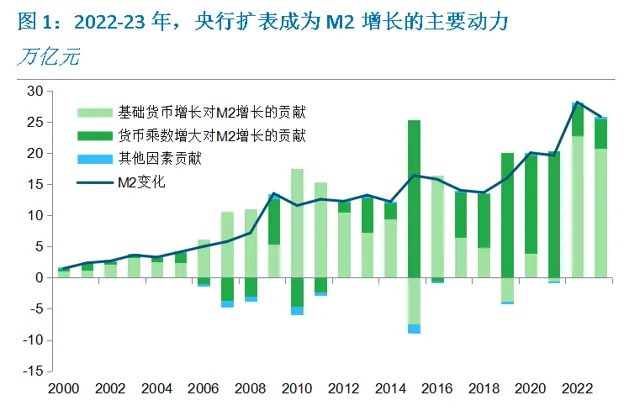

2018-21年,基础货币的增长出现停滞,降准成为M2增长的主要驱动力。这四年中,M2年均增长9%(累计增加68万亿元),但基础货币累计增长仅0.8万亿元。同时,银行系统平均存款准备金率由16.5%降至8.4%,货币乘数则由5.25升至7.23。笔者的计算结果显示,2018-21年期间,货币乘数的上升对M2增长的贡献达到93%,基础货币增加对M2增长的贡献仅为7%。

2022-23年,央行的资产负债表恢复扩张。这两年基础货币的增长率分别达到9.6%和7.8%,央行总资产分别增长5.3%和9.6%,而这两年银行系统的平均存款准备金率只下降了1个百分点,回落到7.4%。基础货币增加对M2增长(年均10.8%)的贡献达到80%,而货币乘数的上升只对M2增长贡献了18%左右。

降准余地缩小,扩表将成为常态

与历史水平相比,目前银行系统的存款准备金率已经处于低位。2011年平均存款准备金率达到峰值21%,此后持续下降。截至2024年2月,平均存款准备金率为7.0%,接近1999-2002年间6%的最低水平,而小型银行的平均存款准备金率仅为5%。虽然央行强调降准还有空间,但空间已经有限。随着支付效率的改善,6%可能不再是低限,但央行在2021年底将小型银行的存款准备金率降到5%之后就不再下调,说明银行系统的平均存款准备金率不应明显低于5%。

笔者因此认为,今后央行会日益将降准作为传递政策信号的一项工具,而不是例行投放流动性的工具,对该工具的使用将会更加谨慎,就象对待政策利率调整的态度一样。由于降准的余地缩小,预计央行未来会更多运用其他货币政策工具实现M2的适度增长,满足实体经济对货币和信贷的需求。

笔者预计央行的基础货币以及资产负债表将持续显著增长。近年来央行已经退出日常的外汇市场干预,相应地,央行已不太可能再通过购买外汇来实现资产负债表的扩张。在这种情况下,央行更可能通过增加国内资产实现扩表,比如向银行系统发放贷款和增加对政府部门的债权。

根据去年底中央经济工作会议的要求,央行承诺将综合运用多种货币政策工具,使社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。2024年政府设定的增长和通胀目标分别是5%和3%,相应的M2增长率应该在8-9%的区间,也就是说M2要在2023年底292万亿元的基础上增加23-26万亿元。假设央行今年累计降准1个百分点(这已经是相当激进的假设),货币乘数相应上升,我们估算基础货币今年仍然需要增加1.5-1.9万亿元才能实现所需的M2增长。如果降准幅度低于假设,则基础货币需要增加更多。2024年之后,降准的余地会进一步缩小,央行扩表会变得更加必要。

充实流动性投放的工具箱

未来几年,笔者预计央行将主要以向银行系统发放贷款的方式释放流动性,投放基础货币,央行资产负债表将与GDP同步增长。目前央行投放基础货币的工具包括:

截至2023年底,央行MLF余额为7.1万亿元,结构性贷款(再贷款、再贴现和PSL)的余额为7.5万亿元。而央行对中央政府的债权自2007年以来一直稳定在1.5万亿左右。笔者认为,央行可以积极考虑恢复从二级市场买卖国债的做法,充实基础货币投放的工具箱。

央行购买国债的传导机制及国外经验

世界主要央行都在公开市场操作中买卖国债,以影响商业银行的准备金数量和利率水平,可以说是最常见的货币政策工具。央行通过购买国债推动国债收益率下行,其他资产的收益率往往也会下降,达到放松金融条件的目的。在新冠疫情期间,当政策利率触及零底限后,主要央行实行量化宽松,通过购买国债和其他资产进一步放松金融条件。央行购买国债的具体传导渠道包括:

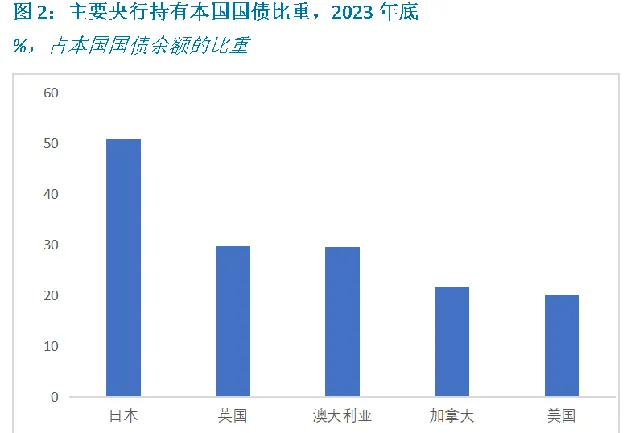

央行购买国债对债券收益率和整体金融条件的影响取决于购买计划的预期规模。通常投资者会看购买规模相对于国债余额或名义GDP的比重。就日本而言,这两个指标都非常高。疫情期间,央行购买国债的计划大致可以分为以下几类:

瑞典央行也曾经通过扩表的方式放松货币政策。在2008-10年期间,瑞典央行通过向银行贷款扩表(类似中国)。从2015年开始,瑞典央行开始通过购买国债扩表(2012年曾小规模试点购买国债为日后实质性购债做准备)。疫情期间,瑞典央行的购债计划加码,2023年2月则停止购债,国债的持有量随着国债到期而减少。2023年4月,瑞典央行开始出售国债,收紧货币政策应对通胀。

重启国债购买的可能性和必要性

在中国,央行在日常的公开市场操作中进行国债回购或逆回购(本质上是以国债作为抵押的短期借贷款),但近年来一直避免购入国债现券,可能是担心被市场解读为财政赤字货币化。笔者在这里讨论的国债购买是央行根据经济增长对基础货币的需要,在二级市场自主投放流动性的行为,是对其他货币政策工具(例如MLF和再贷款)的补充。其目的是让货币供应增长与经济增速相匹配,保持合理的利率水平,而不是被动地弥补财政赤字,因此与赤字货币化有本质的区别。

央行在二级市场购买国债不存在法律障碍。现行的2003年版【中国人民银行法】第二十九条规定:「中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。」但该条款并不排斥央行在公开市场买卖国债。另外,根据央行网站关于公开市场业务的概述,公开市场业务债券交易主要包括回购交易、现券交易和发行央行票据。现券交易分为现券买断和现券卖断,前者是央行直接从二级市场买入债券,一次性地投放基础货币,后者为一次性回笼基础货币。而回购或逆回购业务则属于临时性操作,即央行为了对冲市场上的临时性因素或季节性因素所造成的流动性过剩或短缺而进行的操作。

事实上,央行在2000年前后曾经开展过国债现券交易。1999年,央行在公开市场操作中加大了对市场化发行的国债和政策性金融债券的现券买入力度,全年公开市场业务增加额为1920 亿元,其中回购为1288 亿元,现券买入为632 亿元。

目前,央行购买国债实现扩表的条件趋于成熟。

国债市场规模持续扩大。要在公开市场业务中持续进行现券购入,国债市场的容量需要足够大,不然容易造成央行持有国债比重过大,减少债券市场的交易量。2000年,中国国债余额仅为1.3万亿元,GDP占比为14.5%左右;到2023年末,国债余额达到30万亿元,GDP占比23.8%。按照2024年的预算,到2024年底,国债余额将上升到34.4万亿元, 超过GDP的25%。预计此后几年,财政政策还会适度发力,同时鉴于地方财政压力较大而中央政府的债务率相对较低,中央政府会加杠杆,增加对地方政府的转移支付。因此,国债余额可能会继续以每年至少4万亿的速度增长,快于名义GDP的增长。

国债市场国际化程度提高。随着中国资本市场的开放,到2023末,境外机构持有中国国债2.3万亿元,占国债余额的7.7%。

另外,国债收益率曲线已经形成,并逐步成为债券市场的定价基准。

笔者认为,购买国债不仅可以作为央行投放基础货币的手段,而且有助于影响国债收益率曲线的水平及其形态。考虑到国债收益率曲线在债券和信贷市场中的重要作用,该项操作有望提高利率的传导效率。国债收益率是债券市场的基准利率,该收益率曲线常被用作债券发行的定价基准。随着中国持续推进债券市场发展以满足企业融资需求,国债收益率曲线的作用有望进一步提升。央行通过国债买卖影响国债收益率曲线,可以将政策意向传递到债券市场,同时由于信贷融资与债券融资之间存在可替代性,对贷款市场也会产生间接影响。