#农产品期货市场未来发展趋势如何?#

八月中旬豆粕2501合约成为新的主力合约,也成为了豆粕市场的转折点。近期豆粕价格震荡上行,不过上周加速上涨,周线上实现两连涨。本周冲高回落,波动有所加大;先是周一最高升至3145元,周二最低跌至3033元,更是以3040价格收盘;夜盘更是跌至3008,随后有所反弹。让市场有所茫然,甚至再次出现利空的声音,小编再次谈谈个人观点,仅供大家参考!

首先照例回顾一下,上周观点,4日发布文章【需求转好,豆粕库存降低,盘面如期上涨,小豆粕还能涨?】当时建议「大家多单止盈离场比较好,暂时观望」;和8月21日的文章有些相左,当时【豆粕库存再创新高,但拐点将至,盘面震荡上行,您敢做多豆粕?】认为「豆粕拐点将出现,反弹上涨概率大,建议大家逢低买入,并再次发出此时不买,更待何时!」的判断。

最近几天的行情,就是大幅震荡,初步符合预期,两个观点,都不违过,那么后市如何运行?

由于油厂大豆库存高企、下游豆粕提货积极性提高,9月份以来,油厂开机率处于高位。有关机构的监测数据显示,截至9月6日一周,国内大豆压榨量220万吨,周环比上升16万吨,月环比上升16万吨,较上年同期上升16万吨,较过去三年同期均值提高27万吨。预计本周国内油厂大豆压榨量约230万吨。

近期国内油粕价格回升,油厂压榨利润好转,加上下游「买涨」心理较强,豆粕采购及提货增多,预计9月份油厂开机率继续维持高位,月度大豆压榨量在900万吨左右,去年同期为 840万吨,过去三年均值为 816万吨。

尽管上周大豆压榨量创下了21个月以来新高,豆粕产量也随着创下阶段高点,但近期随着国内油粕价格回升,下游买涨心理较强,饲料企业基本接受了 3000元/吨左右的豆粕价位,开始积极备货,前期采购谨慎的贸易企业也开始买货,豆粕采购及提货增多,库存连续第二周缩减。有关机构的监测数据显示,截止到2024年第36周末,国内豆粕库存量为137.7万吨,较上周的139.7万吨减少2.0万吨,环比下降1.40%;其中沿海库存量为118.3万吨,较上周的123.6万吨减少5.3万吨,环比下降4.36%。

受下游豆粕备货积极性提高等因素影响,上周国内豆粕价格震荡上涨。我们知道8月下旬以来,国内豆粕价格持续上涨,8月 20日至今累计涨幅 172元/吨或 5.9%,目前豆粕价格已经回升至 7月中旬阶段性高点,预计 9月中下旬豆粕价格震荡上涨,但在豆粕库存高企下,价格涨幅将受限,原因:一是饲料企业基本接受了3000元/吨左右的豆粕价位,开始积极备货,前期采购谨慎的贸易企业也开始买货,支撑豆粕价格反弹。二是9月份以来大豆、豆粕库存虽有回落,但目前仍处于历史高位,将制约豆粕价格涨幅。

虽然豆粕库存在月初,如期出现拐点,但是当周力度不足;原本以为随着豆粕消费量的增加,以及下游提货和买货的提升,豆粕有可能下降至120万吨以下?但是现在看有点夸大,现在假期备货来临,国庆后豆粕库存能否继续下降,甚至跌至百万吨?

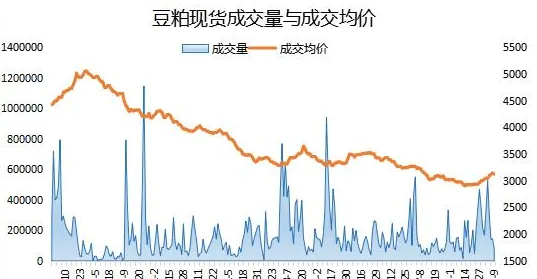

再看下豆粕成交情况。 9月9日国内主流油厂豆粕成交降温,成交量为78000吨,较上日减少65000吨。现货成交量为57000吨,较上日减少16500吨。基差成交量为21000吨,较上日减少48500吨;成交均价为3122.72元/吨,较上日下跌24.88元/吨,结束十连涨,自2个月高点小幅回落。

我国每年大豆消费量1亿吨以上,产需缺口9000多万吨,高度依赖进口,中国是全球最大的大豆进口国,因此国内豆粕受外盘影响比较大,几乎依赖进口,才能满足国内生产需要,国际粮食市场的异动,直接影响国内豆粕的价格。

美国农业部周度出口销售报告显示,2023/24年度美国对华大豆销售量同比降幅扩大;新豆销售步伐加快,尽管继续落后于去年同期步伐。

过去一周中国买家订购100万吨美国新豆,高于去年同一周的采购量87万吨,但是总体采购步伐继续落后去年水平。

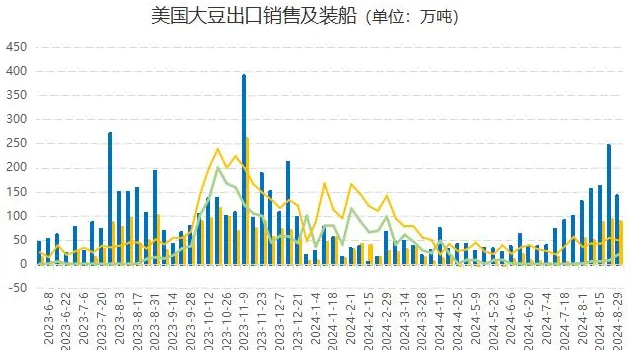

上周五美国农业部出口销售报告显示,截至8月29日当周,美国大豆出口净销售量约143万吨,大幅低于前一周的247万吨,也低于去年同期的178万吨。其中2023/24年度大豆出口销售净减22.8万吨,创市场年度低位,向中国大陆出口销售净减10.18万吨。下一年度大豆出口销售净增165.88万吨,对中国出口销售净增100.24万吨。

当周美国对中国装运20万吨大豆,前一周装运7.7万吨。

美国2023/24年度在8月31日结束。截至8月29日,2023/24年度美国大豆出口量为4443万吨,同比降低14.9%。如果算上尚未装运的销售量,大豆销售总量为4544万吨,同比降低15.0%。作为参考,美国农业部的年度出口目标为4627万吨,同比降低14.1%。这意味着周四美国农业部有可能调低2023/24年度美国大豆出口目标。

截至2024年9月6日当周,芝加哥期货交易所(CBOT)大豆期货连续第三周上涨,基准期约收高0.5%,因为美国大豆作物状况下滑,南美天气干旱可能导致播种延迟。不过美国大豆收获即将展开,豆油和原油下跌,制约豆价涨幅。

再看下南美情况, 某咨询机构表示,过去一个月巴西大豆生产商利用大豆价格反弹以及美元上涨的机会,加快了陈豆和新豆的销售步伐,尽管销售步伐依然落后于过去五年的平均水平。截至9月6日,巴西2023/24年度大豆销售量已达到预期总产量的82.2%。

尽管巴西正在经历严重干旱,但是气象机构预测从10月起巴西降雨增多,有望提振今年巴西大豆丰产的预期。

通过以上基本面的数据,您是否对近期豆粕的行情有所了解。那么未来如何操作?

大家近期受商务部对加拿大菜粕反倾销调查影响,菜粕大幅飙升,带动豆粕走强。近日美国农业部公布的作物评级好于市场预期,拖累美豆重心小幅下移,使得豆粕回吐上周涨幅,豆粕主力合约增仓下挫近2%,主力合约连续3日大幅减仓。有人认为利多情绪消化之后市场回归宽松基本面,弱现实持续压制短期价格走势;但是小褚认为月度报告即将公布,豆粕库存连续二周下滑,后期有望继续回落。八月份大豆进口处于高位,后期回落概率大;美洲部分港口出现拥堵现象,出口运输有些困难;小褚认为随着需求的逐步转好,豆粕库存已经转折点到来,未来继续反弹上涨的概率比较大!

虽然再度回调,短期震荡,不改中长期向好局面;豆粕盘面有望继续上涨;而且经过近几日的回调,基本调整到位!

因此,小褚建议大家再次逢低买入比较好,个人观点,仅供参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!