【投资者网】崔悦晨

今年初,中和农信农业集团有限公司(以下简称「中和农信」)向港交所递交了IPO申请。

招股书显示,中和农信主要向农户和农村小微企业主提供小额贷款服务,信贷周期普遍在1年以内。

截至2023年9月末,公司的业务覆盖全国21个省份的近500个县域,扎根超过十万个村庄,辐射近2亿农村人口。根据弗若斯特沙利文的报告,公司在面向中国农村市场的非传统金融机构中排名第一。

然而,中和农信在快速发展的同时,也面临着一些不容忽视的问题和挑战。

股东阵容豪华

中和农信的历史最早可追溯至1996年,世界银行为四川秦巴山区扶贫项目贷款而设立的小额信贷扶贫试点项目。

2000年,中国乡村发展基金会全面接管该项目。2008年11月,中和农信农业集团有限公司成立,由中国乡村发展基金会100%持股,主要创始人刘冬文担任总经理一职。

招股书显示,刘冬文拥有超过27年的农村发展项目管理经验,在创办中和农信之前,曾于1996年至2001年间担任中国扶贫发展中心的项目主管,负责项目的设计、管理、监督以及评估工作。

此后,刘冬文任职于中国乡村发展基金会,2002年6月至2008年12月,先后担任中国乡村发展基金会的项目主管、小额信贷项目部主任、基金会副秘书长等职务。

换言之,刘冬文大概率从一开始就深度参与秦巴山区扶贫项目,在小额信贷领域积累了丰富的经验,此后一直积极探索适合中国农村的普惠信贷模式,并一手创办了中和农信。

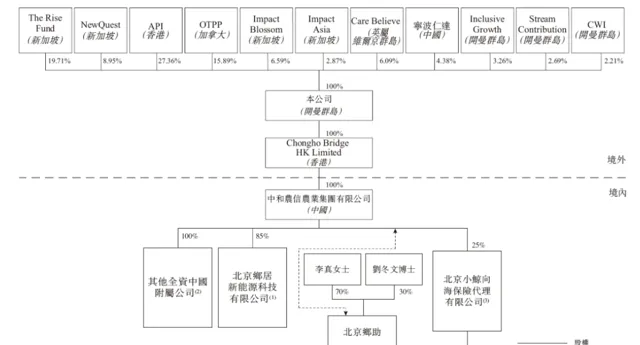

在早期的融资过程中,中国乡村发展基金会牢牢占据第一大股东的位置。不过自2017年开始,上海云鑫创业投资有限公司(以下简称「上海云鑫」)通过增资及股权转让等方式拿下中和农信股权,并于2018年9月跃居第一大股东,持股比例达到34.173%。

此后,中和农信陆续引入TPG、淡马锡、中金公司等一众知名投资机构。

上海云鑫是蚂蚁集团的全资子公司,在搭建境外上市架构时,其持股比例转由同为蚂蚁集团全资附属子公司的API持有。

招股书显示,IPO前,TPG的联署公司The Rise Fund、NewQuest分别持股19.71%、8.95%。

蚂蚁集团则过API持股27.36%。

中金公司全资子公司CWI持股2.21%,值得一提的是,中金公司也是中和农信此次港股上市的独家保荐人。

此外,加拿大排名前5的OTPP(安大略教师退休基金)、淡马锡全资持有的Impact Blossom和Impact Asia分别在上市前持有中和农信15.89%、9.46%股权。

放贷利率超17%

中国乡村发展基金会是国内最大的慈善组织之一,中和农信成立之初,其目标是「服务农村最后一百米,让乡村生活更美好」。

然而,在国内外资本的影响下,中和农信逐渐走向商业化,并演变成一家提供高利率贷款的机构。

招股书显示,2021年、2022年和2023年前9个月,中和农信为农户提供贷款的实际年利率分别为17.5%、17.9%和17.8%。

这是什么概念呢?2023年,我国民间借贷利率司法保护的上限为14.2%。也就是说,中和农信为农户所提供的实际贷款年利率已超过民间借贷司法保护的上限。

尽管该上限并不适用于中和农信这类持牌金融机构,但目前市场上能超过这一水平的金融机构也寥寥无几。

体现在财务数据上,2024年该公司扭亏为盈,截至2023年前9个月,中和农信实现营业收入22.72亿元,净利润3.3亿元。

中和农信开展贷款业务的关键词是「熟人」。

截至2023年9月末,中和农信共有7382名员工,其中超过6400人都是分支机构所在地村民。

这6400人分布在全国近500个农村本地服务网点中,被中和农信定义为乡镇服务团队。

中和农信对乡镇服务团队提出的要求是「在客户身边」,即成员必须与客户居住在同一乡镇,为之提供相应的信贷服务。

【蚂蚁金服】一书中,这样描述中和农信独特的放贷模式:

中和农信的放贷员都是当地农村的「能人」,有的人原来是村小学教师,有的人曾是乡派出所所长,还有认识村里走街串巷的卖货郎......他们的共同特点就是对当地情况几位熟悉,在当地也很受尊敬。

由于是「熟人经济」,知根知底,又碍于面子,所以逾期率也极低。

截至2023年9月30日,中和农信逾期30天以上、90天以上的违约率分别为1.83%、1.38%,信贷损失率低于0.5%。

除了正式员工,中和农信还发展出11.8万名村级合作伙伴,分布在全国10万多个村庄中。他们同样被要求必须跟客户居住在同一个行政村,中和农信向他们支付佣金。

此外,中和农信还发展出11.8万名村级合作伙伴,分布在全国10万个村庄中。他们同样被要求跟客户居住在同一个行政村,中和农信向他们支付佣金。

拓展非信贷业务

成立至今,中和农信累计为280万名客户提供了1387亿元的小额贷款。从数据来看,每个借款人的贷款金额平均为4.95万元,每笔贷款金额平均为2.01万元。

除了农村普惠信贷业务,中和农信还在拓展农业生产、农村消费品和农村清洁能源服务。

招股书显示,IPO前,中和农信的业务主要分为四部分:

第一,农村普惠信贷业务,收入主要来自表内贷款、客户垫款的利息和佣金收入。2023年前九个月,共促成193亿元小额贷款,营收14.77亿元,占总收入的65%。

第二,农业生产服务,收入主要来自为农户提供农资农机具等。2023年前九个月,该部分收入为6.21亿元,占总收入的27.3%。

第三,农村消费品及服务,收入主要来自按自营模式在平台出售消费品,按撮合模式向商户收取平台销售商品的佣金收入,以及向合作保险公司收取分销保险产品所得的佣金。2023年前九个月,该部分收入为1.69亿元,占总收入的7.5%。

第四,农村清洁能源服务,收入主要来自向当地电网公司销售光伏板产生的电力,以及向第三方提供分布式光伏项目的开发、建设和维护而收取的服务费。2023年前九个月,该部分收入为357.9万元,占总收入的0.2%。

从收入结构来看,普惠信贷业务仍是中和农信最重要的收入来源。

上市后,中和农信是否能继续挖掘下沉市场,发展非信贷业务,并加强对这6400名服务团队成员和11.8万名村级合作伙伴的运营和管理?这对中和农信来说是一个不小的考验。(思维财经出品)■