10月25日开始,存量住房商贷利率迎来批量调整。今天一大早,就有很多人在网上晒出了利率调整后的截图,一些降幅较大的贷款人每个月可以少还上千元。

「房贷利率下调了,每个月可以少还500多元。」25日一早,陈先生一起床就打开银行手机App查询。和陈先生一样,不少贷款人心心念念的存量房贷利率终于降了。

在一国有银行办理了按揭的小林,刚起床就迫不及待地打开手机银行查询,发现自己的房贷利率已经完成下调,从4.3%调整为3.65%。

哪些人的「降息红包」最大?当然是之前基数高的房贷。

以2021年三季度办理的按揭房贷为例,重庆二套房贷利率在6.15%,随着LPR多次下调,这些高位时期的存量二套房贷利率,有的仍在5%左右。此次存量房贷利率下调后,总利息支出减少也最为明显。

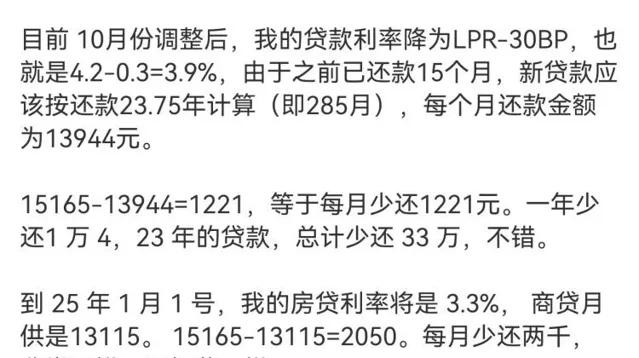

网友朋友圈截图

今天在社交平台上,网友也纷纷晒出房贷「账本」。有人算了笔账:房贷利率下调后,自己每月能少还1221元,1年就节省1万4千元,23年的贷款,总共可以少还33万元,打趣这感觉「跟加薪一样」。

房贷利率集体下调,许多人分享喜悦的同时,也产生疑问:「按照新的LPR,为何我的房贷利率没有降到3.3%?」

10月21日,中国人民银行授权全国银行间同业拆借中心公布的贷款市场报价利率(LPR)显示:1年期LPR为3.10%,5年期以上LPR为3.60%。这是今年以来5年期以上LPR第三次下降。

对于大家的疑惑,银行方面回应解释:会降低,但不是现在。

此前,银行就明确,按照此次批量调整存量房贷利率的有关政策和要求,本轮仅调整LPR加减点,不同时进行贷款重定价。

也就是说,存量房贷的利率调整中的LPR,并不会立刻发生变化。因为贷款人在签订房贷合同的时候,会与银行约定一个重定价日,简单来说就是每年重新算利率的日子。在每年的这一天,房贷利率才会以最新一期的LPR作为依据,重新调整。

一般有两种情况,要么是每年的1月1日,要么是当时的贷款放款日,具体可以查询贷款合同。

如果你的重定价日是2025年1月1日,那么等到那天之后,这些贷款利率将调整至相同的水平,即3.30%(假设LPR不继续下降)。

另一种情形,如果你的重定价日是贷款放款日,那就又要「一日一议」了。比如重定价日在11月,那么就可以更快享受到最新的利率了。

新闻多一点】

年内继续降息的可能性较小

今年内,是否还会继续降息?不少业内专家认为,贷款市场报价利率(LPR)可能将保持当前水平,不会再有所调整。

一方面,在外部环境更趋复杂严峻的情况下,中国经济回升向好基础仍需巩固。加之中国降息频次不像其他经济体那么高,客观上需要降息政策在短期内有足够力度。年内,预计我国将进入降息政策效果观察期。这意味着,接下来,LPR报价的定价基础有望保持稳定,年内继续降息的可能性较小。

另一方面,当前银行净息差处在历史低位,这会制约报价行压缩LPR报价加点的动力。从这一点来看,本月LPR下调之后,年内LPR报价也很大可能会保持稳定。

也有机构分析,为促进房地产市场止跌回稳,带动物价水平温和回升,促进经济持续回升,2025年,我国或许还会通过政策引导,带动LPR报价进一步下调。

此前,中国人民银行曾在【2024年第二季度中国货币政策执行报告】中明确,下一步将持续改革完善LPR,着重提高LPR报价质量,更好发挥利率自律机制作用,维护理性有序竞争秩序,畅通利率传导渠道,为经济回升向好和高质量发展营造良好的货币金融环境。

上游新闻记者 郭欣欣