「剩下的8颗牙建议都拔掉,种牙。」父亲躺在上海一家诊所的牙椅上,口腔科医生一番检查后,对张桦说。

这么多?张桦很吃惊,老人会不会受不了?再看看四周,诊所门庭若市、服务细致、医生专业(至少看起来),好像没什么不对劲的地方。犹豫了一会,张桦还是带着父亲先离开。

后来,张桦带着父亲去了另一家诊所,医生给出的方案是:只拔两颗牙,门牙不拔,做根管治疗,种一侧的牙,满足吃饭咀嚼的需求,另一侧牙暂时不管。

张桦跟牙科诊所的朋友电话聊起此事,朋友说,「种植牙集采之后,很多民营的牙科医院会诱导病人‘多拔多种’,早就是口腔行业内公开的秘密了。即使是一线的大城市,也没有意外。」

在社交媒体上搜索「种牙」,多拔多种的经历不罕见,大家时常心生疑窦:怎么医生总要我多拔几颗?有必要花这么多钱做半口、全口的种植牙吗?

当「多拔多种」的情况频发时,你开始回到常识:种植牙集采才没几年,从几万到几百的利润空间被迅速挤压后,是不是正在用另一种「过度医疗」的方式把失去的利润再补回来?

看清「多拔多种」的野蛮低价时代,一切要从被集采深刻改变的种植牙行业上下游说起。

多拔几颗,就能多种几颗一位民营医院的医生周仕祺发现,铺天盖地「多拔多种」的宣传几乎开始深入人心了。

他吐槽:「有一个牙周炎的病人跑来问我,为什么他的牙是过去20年之间陆陆续续种的,有的牙后来发展到重度牙周炎,没办法了才拔掉。他反问我,为什么当时你不帮我把这牙一下子全拔掉?现在到处都在宣传这个东西。」

过去「全口种植牙等于县城一套房」的时代几乎没留下任何痕迹,一些牙病患者在宣传的猛攻下,甚至巴不得能拔则拔,一步到位。但回看种植牙集采和价格整顿,其实才没过几年——

2022年9月,国家医保局发文,限定单颗种植牙医疗服务价格不超过4500元;

2023年1月,口腔种植体系统集采拟中选结果在四川成都揭晓,产品中选均价低至900余元;

2023年3月,牙冠竞价挂网开标,产品入围均价在327元。

当时「三板斧」一顿猛砍,海绵里的水被挤走。整个产业链,上到生产种植牙的企业,下到使用种植牙的医院,利润被瞬间抽走,上下游企业业绩压力倍增。

比如「牙茅」通策医疗财报显示,2022年旗下医院种植3.6万余颗种植牙,该业务收入4.5亿元;而在2023年(种植牙集采元年),种植了5.3万余颗种植牙,种植数增速47%,收入增长仅3000万元。另一家口腔连锁瑞尔集团,经过一年集采的磨砺,种植业务占总收入的比重出现下滑。

当行业利润在短期内迅速蒸发,整个产业链的焦虑,在「医患信息不对等」的天然加持下,迅速摇身一变投射到了需要种牙的病人身上。

一家口腔医院集团总院长李钧告诉【健闻咨询】,在种植牙的生态里,「多拔多种」一直存在。集采之后,种植牙价格受到严格控制,单颗种植牙收费变低,医疗机构靠种植业务赚钱变难,「多拔多种」开始愈演愈烈。

「集采后,民营医院种植牙收费普遍被迫降到了原来50%~60%。」李钧说,当前种植牙市场竞争压力大,基本都靠线上营销等手段引流患者,在一些比较大的城市引流一个种植牙客户到医院,背后是1000~2000块钱的成本,所以有些医院和医生希望能种多颗,或者种半口、全口,「这样成本才能盖得住」。

其中最简单粗暴的做法就是,多拔几颗,就能多种几颗,还能多赚一点。

「有利可图」让不少医院和医生愿意铤而走险。

因为对于病牙,究竟拔牙种植还是修复治疗,其间灵活度很大。上海一家公立医院的口腔种植科医生程宏解释说,有些牙必须要拔,但有些二度松动的,或者大面积缺损但有条件根管治疗的牙,是可拔可不拔的,原则上医生会建议能保留的尽量保留。

但是,如果一旦患者本人被「忽悠瘸了」,要不要「多拔」就进入了灰色地带。

在公立医院,「多拔多种」的情况相对少见,但集采后部分医生的绩效缩水,一些医生也开始对病人挑挑拣拣,程宏身边就有这样的案例,「有的医生只愿意做半口、全口这样的大活,或者个别牙缺失的活,短平快的,站在手术台上20分钟就能搞定。」

单颗种植牙在集采后变为「骨折价」,几乎是一切「多拔多种」的根源。

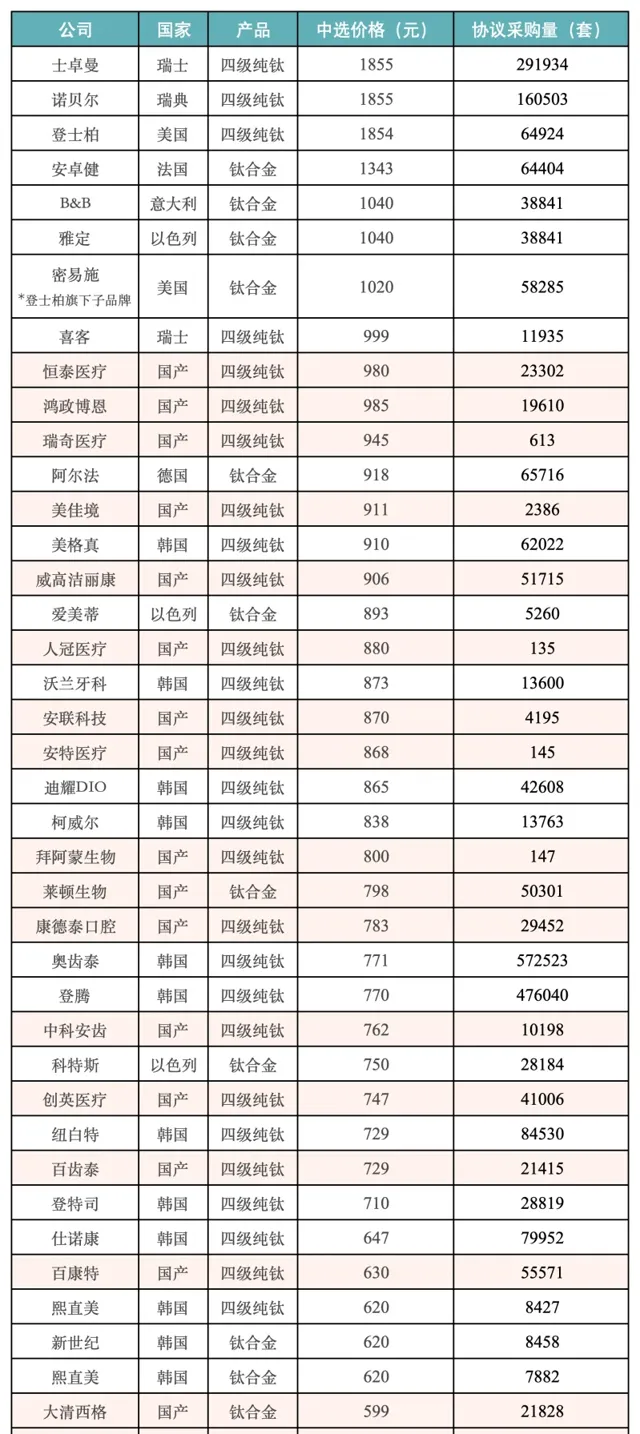

举例而言,根据国家医保局公示信息,主打高端市场的士卓曼、诺贝尔、登士柏种植体系统从原采购中位价5000元降至1850元左右,市场需求量最大的奥齿泰、登腾种植体系统从原采购中位价1500元左右降至770元左右。

各大平台的口腔诊所种植牙广告上,动辄单颗上万的种植牙报价早就销声匿迹了——

号称「全球第一品牌」的瑞士士卓曼,单颗价格从一两万降到「团购价5980」;原价七八千的韩国种植牙,报价一旦超出3000元,在满屏「2000元」打头的价格市场上将毫无吸引力。

更隐秘的角落里,百元价、「0元种」等惊耸数字被疯狂营销,推送至容易被低价吸引的目标客群,背后埋藏着虚假宣传、三无产品、隐形消费等一个个大坑。

危险的廉价流水线一些机构将口腔种植做成了廉价的流水线。

公立医院的种植科医生程宏毫不避讳地说,「很多医疗机构用低价吸引患者,种牙1000~2000元,甚至更便宜。「不知道他们用的是什么植体,利润能有多少。」

民营医院在种植牙市场占比高达70%左右,尤其在一线大城市,一直都有以惊人低价获客的诊所。

「实际上,种植牙的最低价格从来没受到过集采影响,最低价仍然比集采价还低。」只是集采后,低价引流更加疯狂。

上海一家口腔医院院长彭静指出,「有些诊所实力不足,本身报价就低,集采前就有诊所做到3000~5000元一颗种植牙;集采之后,这些机构没有生存空间,只能继续降价,降到1000~2000元了。」

为了维持低价微利,一些医疗机构玩出了一套从外到内的灰色伎俩,面子上「虚假宣传」,内里是「流水线模式」。

越是资质差的诊所,越容易虚假包装,尤其在医生履历上下功夫。

彭静细数了常见的几种虚假宣传:过度美化医生履历,把上海九院、中华口腔医学会的名号写上去,其实全是毫无含金量的「研修」经历;借海外医生虚假包装,趁海外医生在华期间花钱请人过来做几台手术,宣传时自称资源雄厚。

种植医生资源向来稀缺、人工市价不菲,一般的医疗机构争抢不到头部资源,也负担不起医生的高薪,纷纷选择「自主培养」。

彭静抱怨说:「现在都做烂了。资本进场,遍地开花开诊所,又没有那么多职业医生进到民营医院,他们就自己培养助理医师,过个三年考到执业医师,有些连本科的基础都不扎实,就放手做种植了。」

靠光鲜的门面把患者引进门,一些机构开始显露出「工业流水线」般的冰冷面目。

在一些医疗机构,医生与病人甚至不产生任何交流,全由咨询师直接沟通患者签单,医生只负责做手术。

专业医生去了那些低价广告的机构,跟病人只有眼神交流,根本一句话都没说,因为都是咨询师讲好价格,直接上台,铺好了以后,看了一眼就开始种牙。至于后续镶牙修复的情况一概不知,已经换到下个医生去了。

「一个流水线生产的状态,成本当然控制得很低。」彭静感叹。

竞相降价催生的这一套野蛮打法搞得人心惶惶。

彭静提到,这两年,以成都科瓦齿科为代表的倒闭跑路诊所只多不少,「这些机构没法生存,别人打低价,它也只能打低价。没利润就把种植体供应商的货全压下来,也给医生降薪,到实在运营不下去的时候,只能一夜跑路了,到最后病人最倒霉。」

在一些相对靠谱的民营医院乃至公立医院,虽然没有「流水线作业」、「一夜跑路」这样骇人听闻的故事,但也多少被集采后的「低价竞争」格局所波及。

除了人力成本、材料成本,种植牙还有各种看得见的直接成本。它隐藏着未来3年、5年、10年对于种植体的维护,这是一个非常长的过程。李钧分析称,「这些都算下来,目前种植牙集采的价格其实已经非常低了,可能质量难以保证。」

林林总总的乱象或不得已,进入低价时代的口腔种植行业, 到头来落入一个日光下暗影丛生的「野蛮时代」。有人说集采带来了希望的春天,但也带来了失望的冬天。

国产种植牙生死局下游的乱象要到上游追溯原因。

往上游看,集采后,种植牙的植体市场中,国产种植体公司的生存几乎要用「生死局」来形容。名不见经传的植体公司找到在生死线上的民营医院,底价出售甚至白送,把自己的产品塞进了薄利多销的廉价流水线里。

一直以来,中国种植牙市场上绝大多数种植体都是进口品牌。

回到1999年,高端种植体的代表瑞士产品士卓曼就进入了中国市场,经历两三代销售的努力,凭借打入名院的根基在国内站稳了脚跟。到了本世纪初,一批韩国产品又在国内市场崛起,逐渐占据主流市场。甚至,中国最早一批种植牙医生,大多都接受过韩国品牌奥齿泰的培训。直至今天,奥齿泰仍是国内市占率最高的口腔种植体系统。

按照过往经验,集采向来是加速国产替代的一柄利器,但这一次在种植牙行业却失灵了。国产种植体公司过的日子,如今看来,俨然是另一番风雨如晦的光景。

李钧一针见血,「集采后,国产植体市占率还不如集采之前。」

据华福证券测算,集采后的2023年第二季度期间,主流进口品牌士卓曼、诺贝尔、登士柏、登腾、奥齿泰在中国的种植量增速分别为128%、91%、115%、39%和39%。

临床经验证实了这一测算,「自从2023年进了集采,从4月份到年底,士卓曼的产品整体用量比2022年同期至少增长了一倍。」 李钧算了一笔账,士卓曼的植体比较成熟,集采后把价格打得很低,原来在民营医院种植体费用过万,现在大概在5500~6000元的水平,省了一半的费用,无论是医生还是对这个产品有认知的患者都很愿意用。

于是,在种植牙高端市场,进口品牌掌控局面愈发游刃有余。

根据国家医保局公示信息,集采中选价格在千元以上的品牌合计7种,基本来自欧美发达国家,其中士卓曼、诺贝尔采购量最大,分别为约30万套和16万套。

(国家医保局公众号发布「口腔种植体集中采购中选产品和价格清单查询」中,中选产品的价格及全国医疗机构协议采购量。图中可见,国产种植牙在中选价格和协议采购量方面竞争力均较弱。制图:何京蔚。)

攻不下高端市场,国产种植体在中低端市场能打开市场吗?答案却也是否定的。

李钧直言,「集采后,韩国进口的植体价格降得非常低,国产植体产品在价格上毫无优势。」

国产植体的集采价中位数为800元,而韩国产品集采价格中位数为749.5元,市场需求量最大的韩国品牌奥齿泰、登腾,集采价格仅在770元上下,低于65%的国产植体产品。

要想跟韩国品牌打价格战,难于上青天。

二者成本控制的难度天差地别,李钧解释,「韩国品牌的价格优势在于关税低、产量大,以及生产线成熟,他们有能力精细化控制生产线上每一步的成本。但在中国,国产植体的产量上不去,而且生产线要先以产出一个合格产品为最终目的,成本控制只能放在第二位。」

当前,种植牙公司的战况几乎是:集采后,国产品牌碰得头破血流。

总共多达17家国产植体进入集采名单,但采购量能做到超过5万套的品牌只有三家,威高洁丽康、莱顿生物和百康特。要知道,仅统计奥齿泰、登腾两个韩国品牌的采购量,也已经超过了100万套。

国产种植体遭遇进口高端与中低端品牌夹击,行走愈发艰难。

对一些小公司而言,连勉强留在牌桌上的资格都从指缝中溜走,靠送撬开铜墙铁壁的一丝缝隙。

以做动物实验或临床试验的名义,每家20套甚至更多的植体被送往各家诊所,原本是种植体公司扩大市场的常用手段。但在低价时期,饿狼们「抱团取暖」,一些名不见经传的植体公司找到同样挣扎在生死线上的民营医院,底价出售甚至白送,将自己楔进薄利多销的「种植流水线」。

多位民营医院医生的说法一致:无论集采前后,基本从来不用国产植体,这一点同样适用于大多数知名公立医院。

国产植体在二级医院的境况相对缓和。某二级公立医院医生陈浩自己的感受是,集采后来做种植牙的患者大概是以前的两倍,国产种植体用量大约在1/3,他说:「一开始院内有使用国产种植体系统的指标,现在做种植牙的人多了,国产产品的用量逐渐稳定下来,对医生基本已无限制。」

他也表示,「种植集采刚刚铺开不久,常用的进口种植系统没有完全进入集采目录,有的在新政策后一段时间出现缺货的情况,也是医院国产系统用量上升的原因之一。」

目前患者对国产植体产品了解不多。彭静指出,国产产品刚起来,还不为人知,数据不够多,市场销售的团队也不大,还没赚到钱就被压价,再加上很多又是仿制品,很难做品牌推广。

她的态度并不乐观:「进集采的国产公司这么多家,不提进口与国产之争,它们彼此也可能出现恶性竞争。」

(应受访者要求,文中受访者均为化名。)