本文作者解运亮,信达证券宏观首席分析师;麦麟玥,信达证券宏观研究助理

核心观点

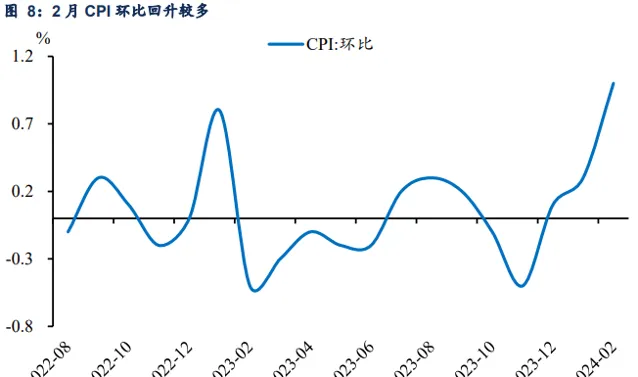

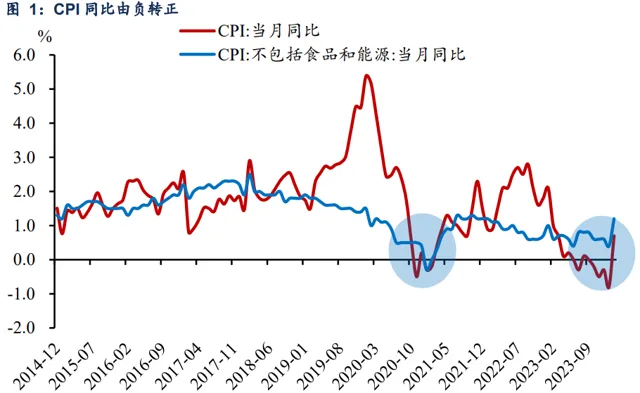

市场低估了 CPI 的上涨 。今年2月CPI同比由负转正,核心CPI同比为2022年2月以来最高涨幅。CPI同比涨幅较高,既有春节错月因素,也有经济体消费需求增长的拉动。1)春节错月拉升CPI同比。今年春节在2月,去年春节是1月,春节错月因素导致今年同期的基数偏低。2)2月环比涨幅扩大显示当月消费需求亦有增长。春节期间食品消费需求、出行和文娱消费需求大量增加带动了CPI环比,被市场低估的CPI走出「W型」的双底形态。

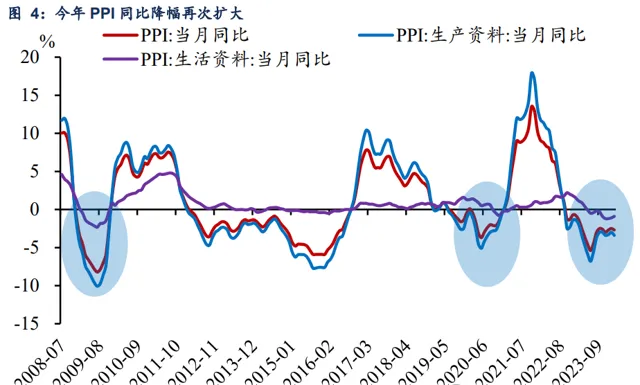

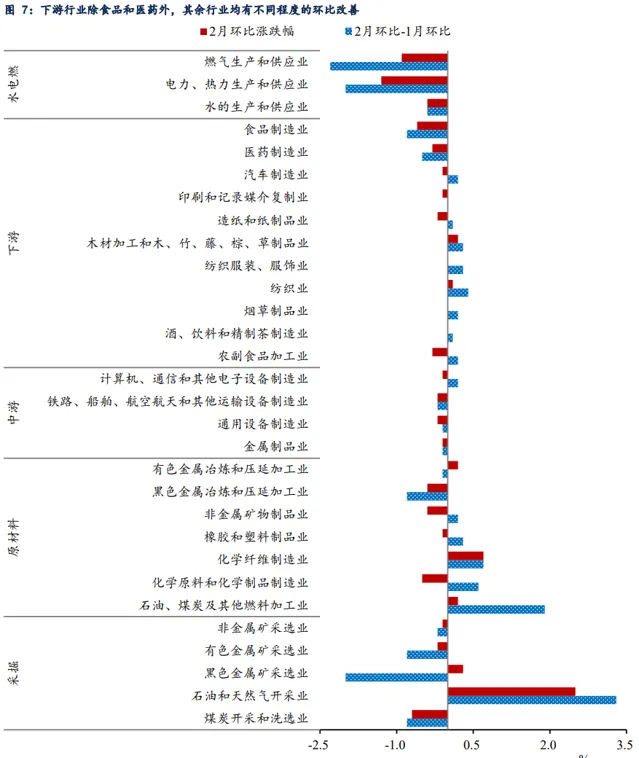

地产和基建项目停工带动 PPI 回落 。PPI同比表现低于市场预期,我们认为,2月春节假日影响下工业生产处于传统淡季,因此全国PPI环比下降、同比降幅扩大。而黑色系相关价格环比回落较多或是2月PPI降幅扩大的关键。1)在春节期间,由于房地产、基建项目停工,钢材、水泥等行业需求减弱,黑色金属冶炼和压延加工业、水泥制造价格环比下降。2)在采掘和原材料行业中,黑色系相关价格均出现较大回落。而下游行业中,除食品、医药行业外,多个下游行业价格环比均有不同程度的改善。

经济出现结构性弱改善 。截至今年2月,CPI、PPI价格水平双负的局面已经被打破。2月CPI的转正有春节错月的影响,但当月需求亦有增长。2月PPI同比、环比均出现回落,背后有地产、基建项目因春节停工的影响。总体看,CPI同比由负转正、环比增长较多,被市场低估的CPI走出了「W型」走势的双底形态。结合年初的进出口贸易和物价数据来看,经济企稳并呈弱改善迹象,但结构分化很大。经济不同部门出现分化,出口数据超预期、服务业价格上涨,显示出口和服务业等部门在改善,但地产部门仍在继续下行,经济出现结构性弱改善。

风险因素: 地缘政治风险,国际油价上涨超预期等。

正文

一、 CPI 走出 「W 型 」 的双底形态

今年2月CPI同比上升0.7%,前值为-0.8%,且此次CPI同比涨幅高于市场预期(同花顺预期值:0.3%)。2月CPI同比涨幅较高, 既有春节错月因素,也有经济体消费需求增长的拉动:

1 )春节错月拉升 CPI 同比 。今年春节在2月,去年春节是1月,春节错月因素导致今年同期的基数偏低。这与我们在前期报告中指出「春节错位转向拉升CPI,2月CPI同比增速大概率回正」 的观点一致(见已外发报告【价格水平先向着1%迈进】)。

2 )除基数等技术性原因外, 2 月环比涨幅扩大显示当月消费需求亦有增长 。CPI环比上涨较多,主要是春节期间食品消费需求增加,出行和文娱消费需求也大量增加。可以看到,2月交通工具租赁费,旅游,电影等价格环比涨幅较大,介于12.5%-23.0%之间。不仅如此,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比1月扩大0.8个百分点,为2022年2月以来最高涨幅,这些表现与今年春节期间出游人数等数据大超预期相互对应。

另一个消费需求增长的证据是,在2月CPI同比变动中,翘尾影响约-0.6个百分点,而价格变动的新涨价因素为1.3个百分点,由此也可以看出春节错月有基数影响,但当月的新变动影响也非常大。

食品消费中,节前猪肉涨价并非 CPI 环比上涨的关键 。春节前,猪肉价格出现一波上涨,2月CPI环比大增,是否意味着猪价迎来拐点?我们认为,节前猪肉涨价并非CPI环比上涨的关键。2月全国居民消费价格环比上涨1.0%中,食品烟酒类价格环比变动影响CPI上涨0.63个百分点,而鲜菜和鲜果食品价格环比上涨共影响CPI上涨0.37个百分点(图3),与之形成对比的是猪肉价格上涨,甚至整个畜肉类价格上涨最多影响CPI 0.1个百分点。

二、地产和基建项目停工带动 PPI 回落

今年2月PPI同比降幅扩大至2.7%,PPI同比表现低于市场预期。我们认为, 2 月有春节因素的影响,工业生产处于传统淡季,因此全国 PPI 环比下降。 其中,PPI生产资料价格环比下降0.3%,降幅较1月扩大;生活资料价格环比下降0.1%,降幅则有收窄。

黑色系相关价格环比回落较多或是 2 月 PPI 降幅扩大的关键 。

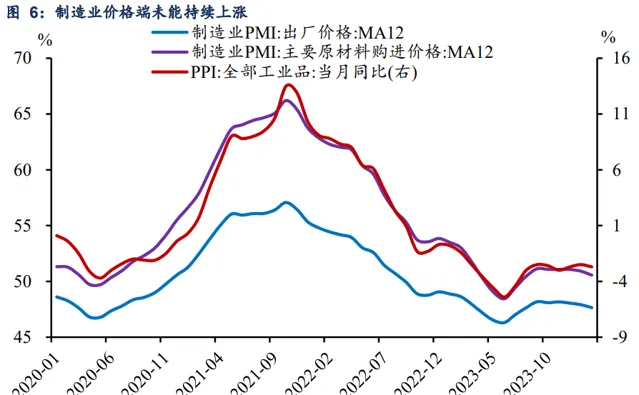

1)在春节期间,由于房地产、基建项目停工,钢材、水泥等行业需求减弱,导致黑色金属冶炼和压延加工业、水泥制造价格环比分别下降0.4%和1.4%,而黑色金属冶炼和压延加工业在1月环比仍在上涨(图7)。

2)分类别来看,在采掘和原材料行业中,黑色系相关的价格均出现较大回落。而下游行业中,除食品、医药行业外,多个下游行业价格环比均有不同程度的改善(图7)。

三、经济出现结构性弱改善

截至今年2月,CPI、PPI价格水平双负的局面已经被打破。虽然2月CPI的转正有春节错月的影响,但当月需求亦有增长。2月PPI同比、环比均出现回落,背后有地产、基建项目因春节停工的影响。

总体看, CPI 走出了 「W 型 」 走势的双底形态 。我们前期指出,去年是疫后正常化的第一年,全年经济修复经历了一些波折,一至四季度GDP环比呈现「W型」。去年四季度,经济驶入「W」的第二个底(见已外发报告【经济可能是「W型」修复】)。目前来看,CPI同比由负转正、环比增长较多,我们认为CPI已走出了「W型」的双底形态。

经济企稳并呈弱改善迹象,但结构分化很大 。经济不同部门分化较大,结合年初的进出口贸易和物价数据来看,出口数据超预期、服务业价格上涨,显示出口和服务业等部门在改;但与此同时,地产部门仍在继续下行,地产相关的居住环比价格仍低于2021-2023年年初的水平。