一、大类资产上周表现

1.权益

数据来源:wind,截止20240126(下同)

本周全球主要股指上涨最多的是恒生指数,涨幅达到4.20%;下跌最多的是北证50,跌幅达到-5.32%。AH股溢价率本周变动不大。内地股指方面,中证全指周涨0.61%,宽基指数方面,涨幅最大的是上证50,3.16%,跌幅最大的是北证50,-5.32%。

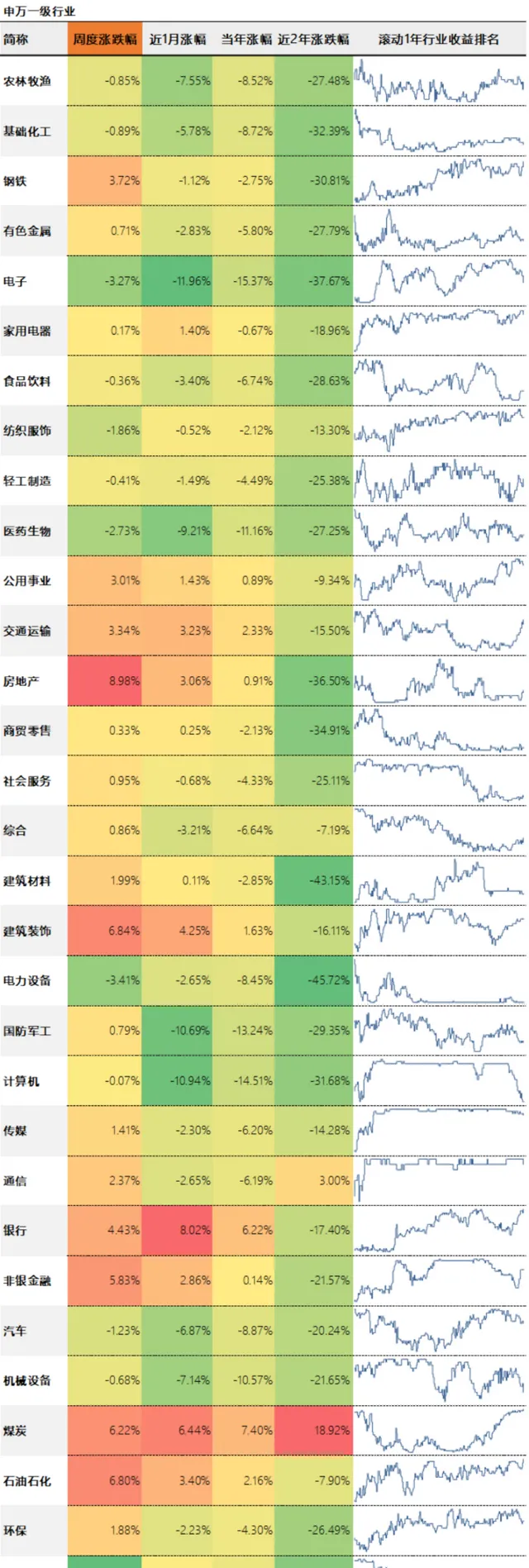

本周行业涨幅靠前的是房地产8.98%、建筑装饰6.84%,跌幅靠前的是美容护理-5.16%、电力设备-3.41%。

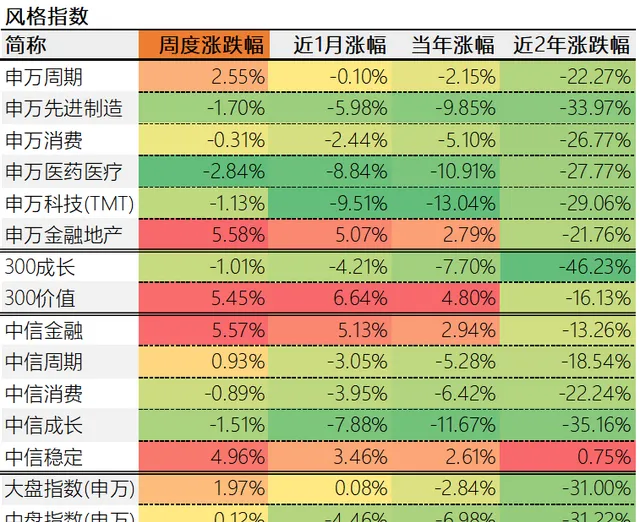

主题方面,表现最好的是申万金融地产,申万医药医疗落后。风格因子方面,成长风格与价值风格走势分化。市值风格方面,大中小盘股涨跌相差较大。

2.利率与债券

本周市场利率普遍上行,资金面偏紧。中美无风险利差1.05%负利差扩大。长端利率较强。

主要债券品种以涨为主,表现最好的是30年期国债,据说也是被偏股型基金经理偏爱的品种。

3.汇率

汇率方面,美元指数和人民币指数分别涨0.24%、和涨0.16%。人民币相对美元周升0.18%。主要货币兑人民币升值最多的是英镑,贬值最多的是卢布。

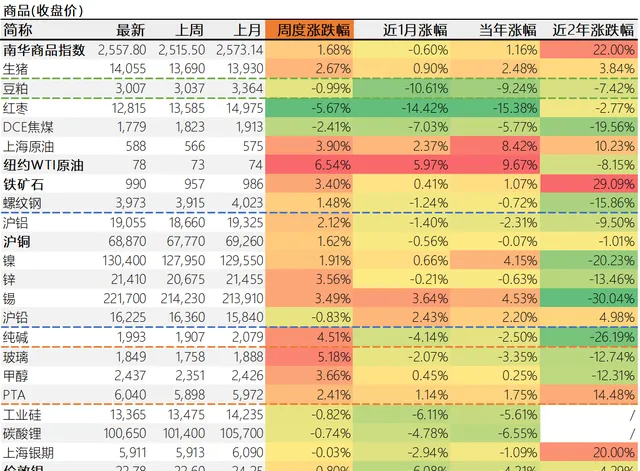

4.商品

商品方面,本周南华商品指数上涨1.68%。涨幅靠前的有纽约WTI原油6.54%、玻璃5.18%;跌幅较大的有红枣-5.67%、DCE焦煤-2.41%。

贵金属方面,伦敦金下跌-0.56%,伦敦银上涨0.80%。受汇率等影响,国内上海金下跌-0.05%,比伦敦金少跌0.51个百分点。金银价格比为88.59,变动不大。

5.另类资产

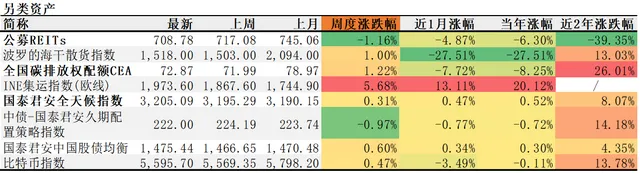

另类资产中,涨幅靠前的是INE集运指数(欧线)5.68%、全国碳排放权配额CEA1.22%。本周国内自愿碳减排市场正式重启,但市场反响较弱。

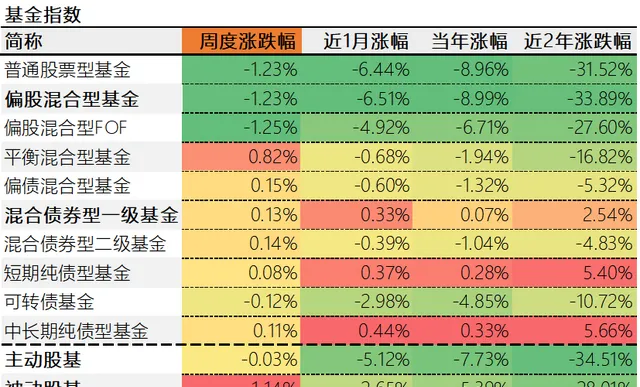

6.公募基金

主要基金类型中,本周表现较好的是平衡混合型基金,平均收益0.82%;表现靠后的是偏股混合型FOF,平均收益-1.25%,本周被动股基跑赢主动股基。

7.资产配置组合

本周,我们的大类资产组合上涨0.53%。其中,可投资产组合上涨0.71%。组合的年度涨幅为-0.06%,年化涨幅为-0.77%,可投资产组合的年度涨幅为0.63%,年化涨幅为8.59%。可投标的组合今年的年度涨幅为0.41%,年化涨幅为5.49%。

二、下周市场展望

权益方面,连续两周的长下影线,或许意味着A股短期探底完成 。周末又有全面取消限售股进入转融通的政策,虽然是小修小补,仍可提振市场情绪。

债券方面 ,最近债市的强势或许说明,市场认为降息只是延期,正好现在上车,另外,明年才会到来的城投信仰deadline,至少要下半年才会影响到债市。如市场所传,当前债市的新增资金,有可能来自权益基金经理。

商品方面 ,今年以来,原油上涨,黄金下跌,这发生在红海地区进展局势的背景之下,这或许说明,黄金的避险需求并没能很好支撑其价格,接下来,如果红海局势趋缓,美国又迟迟不降息,黄金或继续面临调整压力。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。