原标题:自称最大对手是杭氧股份?福斯达:营收五年高增长,新签订单26亿,核心部件靠进口,配吗?

体量还难以构成实质威胁。

作者 | 塔山

编辑 | 小白

典型家族式企业,上市前保荐人突击入股

福斯达(下称公司)成立于2000年7月,于2023年1月上市。

2021年6月,公司递交招股说明书申报稿,拟登陆上交所主板,保荐机构、主承销商为民生证券。

2020年9月,即IPO申报一年以内,民生证券全资子公司民生投资通过受让杭州福嘉盛贸易有限公司(福嘉盛)持有的180万股公司股份,成为公司新增股东,构成 上市前突击入股 。福嘉盛为公司实控人控制的企业,转让价格为8.25元/股。

(来源:招股书)

2020年10月,民生证券开始进场展开尽调工作,2020年11月,民生证券与公司签署【首次公开发行股票辅导协议】。

也就是说,民生投资入股公司的时间与民生证券实质开展上市辅导的时间,仅相差两个月。

(来源:招股书)

目前民生投资持有上市公司股权比例为1.13%,以近期收盘价19.44元/股(2024年1月26日)来看,民生投资浮盈仍在一倍以上。

此外,公司与民生投资还签订了附带回购条款的对赌协议,上市后已解除。

(来源:招股书)

公司控股股东为杭州福斯达控股有限公司(福斯达控股),穿透后实控人为葛水福、葛浩俊、葛浩华,三人职务分别为董事长、董事兼总经理、董事兼副总经理。

葛水福与葛浩俊、葛浩华系父子关系,葛浩俊与葛浩华系兄弟关系,父子三人为一致行动人。

截至2023年6月30日,父子三人直接或间接控制公司合计68.73%的股份。公司股权集中度较高,属于典型的家族式企业。

(制图:市值风云APP)

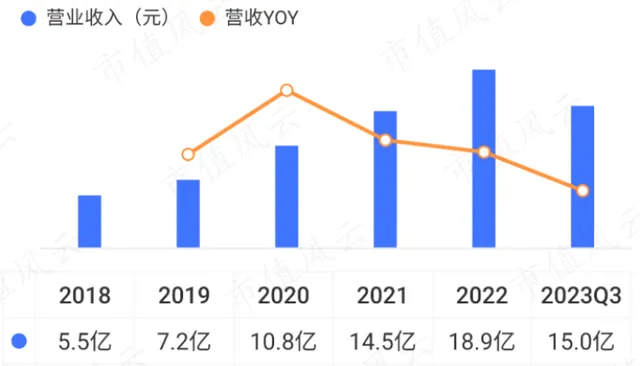

五年营收年均增36%,新签订单26亿

公司前身为成立于1984年的余杭县气体设备安装维修厂,多年来公司均专注于深冷领域。

目前主要产品为空气分离设备、液化天然气装置(LNG 装置)、绕管式换热器、化工冷箱和液体贮槽等深冷装备。

空气分离设备是生产工业气体的关键设备,工业气体应用领域广阔,包括石油化工、冶金等传统行业,也包括航空航天、半导体、新能源等战略新兴行业。

其中,化工和冶金行业是空分设备的最大应用市场。按制氧容量计算,化工(石油化工、现代煤化工等)和冶金行业分别约占2020年新生产设备制氧容量的53.27%和38.95%。

(来源:招股书)

公司客户以国有大中型企业、上市公司、大型民营企业为主,还包括德国林德集团、美国空气产品公司等全球知名企业。

(来源:招股书)

2020-2022年,公司对前五大客户销售占比分别为63%、42%、34%,客户集中度有所下降。

(来源:招股书)

2022年公司营收为18.9亿元。历史上空分设备营收占比均在80%以上,气体业务和液化天然气设备收入规模还较小。

(来源:2022年报)

公司坚持境内外双市场战略,是深冷技术领域较早走出去的民营企业之一,产品远销日本、俄罗斯、中东、东南亚、中亚、非洲等国家和地区。

2020年境外市场爆发,外销收入为4亿元,占比达38.6%。 2023年上半年,外销收入同比增长347%,达到3.7亿元。

(来源:招股书)

2018-2022年,公司营收和扣非归母净利润CAGR分别为36%、91%,利润增速要高于收入增速。

2023年前三季度依旧维系了增长势头,营收和扣非归母净利润同比增速分别为18%、26%。

公司业绩的增长,主要受益于气体分离设备下游冶金、石油化工、煤化工等传统行业的产业升级以及半导体、多晶硅等新兴产业的发展。

(来源:市值风云APP)

(来源:市值风云APP)

2022年,公司全年签订合同订单约37.8亿元。 2023年上半年,新签订单约26亿元(含税),约为2022年全年营收的1.4倍。

公司订单获取后交付周期较长,一般在1-1.5年,后续业绩有一定保障。

截至2023年三季度末,合同负债(预收款)金额为11.2亿元,较此前有显著增长。

(制图:市值风云APP)

想挑大个儿当对手?杭氧股份:你算什么

公司所处的深冷技术领域市场化程度较高、竞争较为激烈。

空分设备的市场参与主体既包括德国林德集团、美国空气产品公司等跨国企业集团,也包括杭氧股份、福斯达、四川空分、开封空分等国内企业;

LNG装置的市场参与者主要为福斯达、四川空分、中泰股份、蜀道装备等国内企业。

在空分设备领域,杭氧股份市占率领先同行。2020年杭氧股份市占率为43.21%,公司市占率为4.99%,居行业第7位,但规模体量差了近一个数量级。

(来源:招股书)

杭氧股份具备特大型空分设备研制能力,还延伸至气体业务,目前气体业务收入已经超过空分设备业务收入,具备较强的市场竞争力。

公司与杭氧股份均为杭州本地企业。相较于杭氧股份、四川空分等成立时间较长的国有企业,公司在项目案例经验、技术沉淀、资金实力等方面尚存在一定差距,另外国有大型冶金、石化等项目在招投标时,公司处于相对弱势地位。

(来源:市值风云APP)

从空分设备收入规模来看,杭氧股份仍远高于公司,但近几年复合增速要低于公司。2018-2022年,公司和杭氧股份空分设备营收CAGR分别为44%、9%。

(制表:市值风云APP)

值得一提的是,杭氧股份以国内市场为主,境外收入占比较低。公司的外销收入规模与杭氧股份差距不大。

(制表:市值风云APP)

总体来看,就业务布局而言,杭氧股份较早完成了下游气体业务的突破,2022年气体销售收入达80亿元,而公司气体业务收入仅为1108万元,差距甚远。

(来源:公司投资者关系活动记录)

公司产品以定制化为主,主要采取成本加成方式进行定价。

不同项目之间毛利率差异较大,即使是同一等级的液化天然气装置和空气分离设备,因设计差异、中标合同价格因素也会导致毛利率不同,影响产品价格的因素相对较多。

(来源:招股书)

从空分设备毛利率来看,公司与杭氧股份差距不大,但杭氧股份毛利率总体呈上行趋势,而近几年公司毛利率有一定下滑,除了产品及客户结构差异因素外,这也一定程度反映杭氧股份产品竞争力较强。

(制图:市值风云APP)

液化天然气装置方面,蜀道装备主营该类业务,营收规模也整体高于公司。

2022年,公司及蜀道装备该类业务收入均出现大幅下滑,公司表示:近年来终端行业景气度不高导致液化天然气装置的项目订单数量相对较少。

蜀道装备收入主要来自国内市场,而公司较早进军海外市场,这也一定程度导致蜀道装备液化天然气装置业务毛利率整体上低于公司。

(制表:市值风云APP)

2019-2021年,公司液化天然气装置的毛利率分别为12%、69%和26%,波动较大。

2020年公司液化天然气装置毛利率大幅提高,主要是当期确认了中东地区50万方液化天然气装置收入,当地市场竞争不激烈,因此毛利率较高。

(来源:招股书)

受上述因素影响,公司综合毛利率也有一定波动,毛利率水平总体不高。2023年上半年,毛利率为23%,净利率为9.5%。

(来源:市值风云APP)

近几年公司ROE(加权)持续下降,2023年前三季度,ROE(加权)为11.3%。

(来源:市值风云APP)

从杜邦分析来看,净利率和权益乘数的下降是净资产收益率下降的主要原因。

(制表:市值风云APP)

公司权益乘数较高主要是经营性负债规模较高、净资产规模相对较小导致,近几年公司经营向好,总资产周转率持续提升,资产负债率呈下降趋势,另外2023年上市后净资产大幅增长,综合导致权益乘数有所下降。

公司有息负债率总体较低。截至2023年三季度末,调整后的资产负债率(剔除合同负债)为52.7%。

(来源:市值风云APP)

上市初期,公司PB在8左右,目前PB为2.3。

(来源:同花顺iFinD)

公司研发费用率基本在5%左右,研发强度较高。

(来源:市值风云APP)

截至2022年末,公司拥有166名研发人员,占员工总数的比重达28%;另外拥有专利71项,其中发明专利11项。核心技术人员从业年限较长,有一定资历。

(部分核心技术人员,来源:招股书)

核心部件依赖进口,应收账款在恶化

公司主要通过「工艺设计+冷箱储罐等设备自制+配套设备外购」的经营模式向客户提供成套装置产品。

其中,外购配套件多属于高端部件。公司核心部机如压缩机、膨胀机、低温泵、电机及阀门等主要从境外品牌厂家进口,对外依存度较高。当然,这也跟客户指定品牌有关。

2020年,境外品牌产品采购金额占营业成本比重一度达到44%。

(来源:招股书)

近几年,外购配套件占原材料采购金额比重基本超过50%,自制比例较低。

(来源:招股书)

杭氧股份也存在外购配套件的情况,其主要进口压缩机和液体泵。

(来源:杭氧股份公开发行可转换公司债券募集说明书20220517)

从固定资产情况来看,机器设备固定资产原值较小,符合其经营模式特征。公司表示,主要生产过程为对外购铝材及钢材等进行压制焊接,因此所需生产设备较少。

(来源:招股书)

2018年以来,公司应收票据及应收账款占营收比重总体有一定下降,但2022年增长较快,截至2023年三季度末,应收票据及应收账款账面价值为4.3亿元。

应收票据主要为银行承兑汇票,问题不大。

(制图:市值风云APP)

从应收账款账龄来看,一年以上的应收账款金额较高,且2022年有大幅增长,截至2023年6月末,三年以上的应收账款账面余额高达1亿元。

(制表:市值风云APP)

2022年,信用减值损失金额为0.5亿元,主要为应收账款及长期应收款减值损失。

(来源:2022年报)

受存货及应收款项增长较快影响,近几年收现比和净现比总体表现不佳。

(来源:市值风云APP)

2018年以来,公司经营净现金流均为正。受募投项目影响,近几年资本支出金额较高,导致部分年份自由现金流转负,总体不具备分红能力。

(来源:市值风云APP)

(来源:市值风云APP)

公司IPO募投项目主要为年产15套大型深冷装备智能制造项目,总投资额为3亿元,建设周期为2年。该项目于2023年1月投入试生产,尚未完成竣工结算。

(来源:招股书)

免责声明: 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究