之前我就讲过,商业航天这个大题材是目前的主线,会有震动,但整体保持上升趋势,这不前几日凄凄惨惨这两天又上升回位了,不过腾达目测可能是真的要落幕了,今天没有直接跌停,但也一直没有挣扎出来,可能是主力想要继续吸筹。

商业航天这一块还会继续做,今天来讲一个商业航天里比较冷门但比较重要的领域——碳纤维。

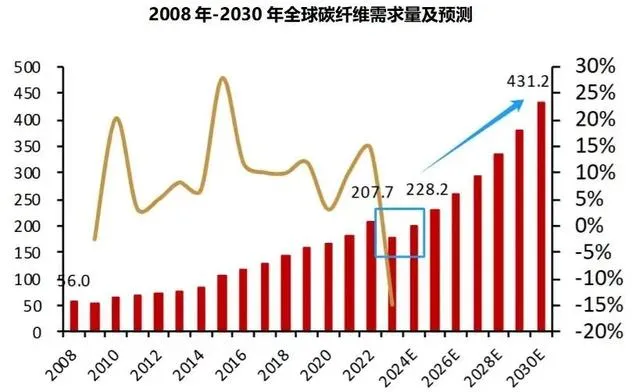

碳纤维也算是老朋友了,三年前碳纤维的涨势堪比黄金,但随着行业内卷产品堆积,2023年碳纤维进入了「至暗时刻」。

但长期来看的话,碳纤维依然有着很大的市场,作为目前轻质材料的巅峰之作,碳纤维的需求量将逐步回升。

从数据可以看出,全球碳纤维需求量正在逐步增加,预计到2030年将会提升到431.2千吨。

促使碳纤维需求量上升的的原因有三个。

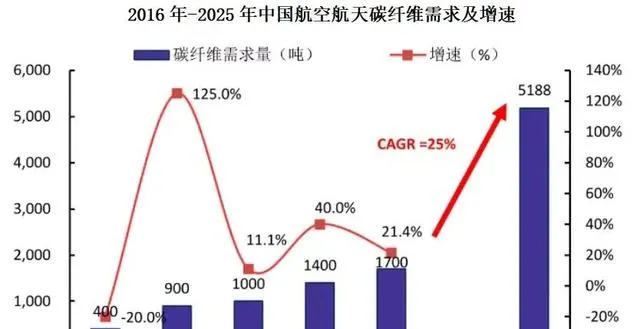

一是我国航空航天碳纤维需求量不断的上升,伴随着卫星通信这些新型产业的兴起,根据数据预测,我国航空航天用碳纤维需求量将以25%的复合增速增长。

另外就是低空经济的兴起,低空经济未来的主力飞行器eVTOLs的机体结构核心材料就是碳纤维,其中超过60%的结构由碳纤维构成,据数据预测,到2026年低空经济市场有突破万亿大关的希望。

最后就是商业航天,对于需要飞上太空的航天器而言,碳纤维是最好的材料,可以有效满足在轻质化、刚度、热变性的要求,与航天航空不同的是,商业航天是一块完全待开发的蓝海,市场预期到2024年,中国商业航天市场规模将达到约2.34万亿元至2.4万亿元人民币之间,全球航空业市场规模将达到10万亿美元。

我国碳纤维领域中,光威复材毫无疑问是王者,作为第一家打破国外垄断,实现了航空用碳纤维国产化的公司,不论是技术壁垒,还是市场刚需都是顶级的存在。

先来看一下光威复材近五年的业绩情况,2019-2022年,光威复材净利润均保持上涨趋势,2023年净利润8.73亿同比下降6.54%,这是因为之前提过的,行业内部内卷严重,市面上的碳纤维需求量小于了碳纤维的生产量,存量积压下整个碳纤维行业都受到了影响,相对来说光威依然能保持盈利已经是非常能打了,许多其他碳纤维企业甚至出现了亏损。

光威之所以能在行业内卷严重的情况下依然保持比较高的盈利水平,得益于其在航空航天市场上的布局,经常关注军事的朋友应该会知道,光威的碳纤维甚至运用于军用市场,光威在军用市场占率高达70%,足以傲视群雄。

未来随着商业航天、低空经济的发展,光威复材还将迎来更好的发展红利,唯一比较可惜的就是光威的股价上还属于震动期,短期内难以迎来大的拉升。