今天,上证指数再次创出了本轮调整的新低。截至收盘时,指数收出一根中阴线,全天的下跌幅度为-1.06%。

从上周开始,上证指数出现了加速下跌的迹象,特别是今天,指数全天最大的跌幅超过了-1.3%。指数的加速下跌,说明近期市场或将迎来一波短暂的反弹。

所以在未来我们的操作策略是,抱有上证指数在近期将迎来一波短暂反弹的心理,而做好市场将持续下跌的准备,只有这样才能有备无患。

在9月8日,针对荷兰近日宣布扩大光刻机出口管制范围,商务部发言人做出了回应。发言人表示,近年来美国为维护自身霸权,不断泛化国家安全概念,胁迫个别国家加严半导体及设备出口管制措施,严重威胁全球半导体产业供应链的稳定。发言人强调,荷方应从维护国际贸易规则及中荷经贸合作大局出发,尊重市场规则和契约精神,维护全球半导体供应链稳定。

一时间光刻机板块被送上了风口浪尖,所以今天财报翻译官将继续深挖光刻机板块,并详细分析一家生产光刻胶配套试剂的上市企业,它就是西陇科学。公司的主营业务为化学试剂的研发、生产和销售,在光刻胶领域,这家企业的产品包括剥离液、显影液、蚀刻液、清洗液等。

随着物联网、人工智能等新兴技术快速发展,市场对半导体及相关产品的需求进一步增强。根据工信部【2024年上半年电子信息制造业运行情况】显示,2024年上半年规模以上电子信息制造业增加值同比增长了13.3%,这说明其所从事的业务正处在行业风口中。

而在这家企业的前十大流通股东中,翻译官还发现了美国摩根士丹利的身影,并且美国摩根集团在今年第二季度还进行了加仓,加仓比例为17%。

在昨天上午,光刻机板块确实发生了异动,而且板块的涨幅还挤进了概念板块涨幅榜前10的位置。受此影响,这家企业在昨天不仅出现了上涨,并且量能还明显放大了。

在上周五,公司的成交金额只有7,917万元。而在昨天,这家企业的成交金额就达到了2.26亿元,几乎是周五的3倍,这说明其获得了资金的关注。

而在今天,如果光刻机板块能再次挤进概念板块涨幅榜前10的位置,并且这家企业的量能也能明显放大,最好是在开盘时量比就能超过10倍,那么这家企业或许会有所表现。如果以上条件不成立的话,那么在今天分析的这家公司或将出现下跌,这点是需要我们注意的。

上面看过了这家企业的量能,下面我们再来分析一下公司的财报。

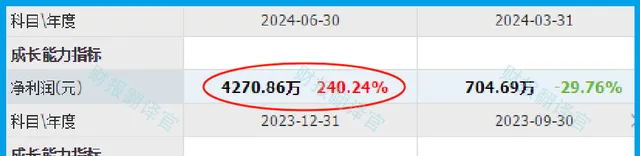

从2022年开始,这家企业的历史净利润已经连续两年出现了下降,并在2023年以3335万元的净利润创出了近10年来的历史新低。

而到了2024年,这家企业发生了质的飞跃,公司只用两个季度的时间就完成了4,271万元的净利润。这不仅同比大幅增长了240%,还超过了2023年,这家企业今年净利润的增长已经提前实现了。

除了净利润出现增长以外翻译官还发现,在今年第二季度,公司的现金流也十分充裕。

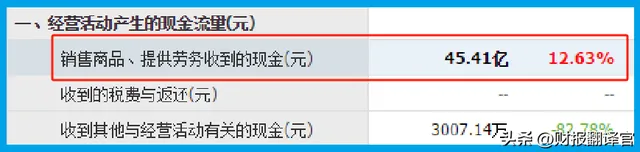

2024年第二季度,这家企业的营业总收入为44.74亿元,同比增长了21%。

而同期,公司因销售光刻胶产品而实际收到的现金总额竟然高达45.41亿元,同比增长了13%。

收到的现金比营业收入还要高,并且同比出现增长,这说明和去年同期相比,这家企业的现金流能力大幅提升了,其生产经营也非常健康,而这对公司未来净利润的增长是非常有利的。

而由于这家企业在报告期内的净利润出现了增长,并且生产经营也非常健康。所以管理层顺势扩大了生产,提高了产能。

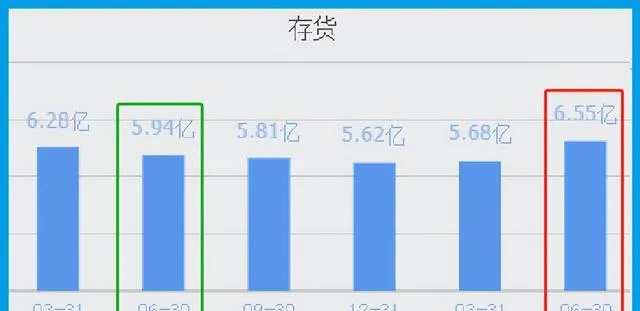

2023年第二季度,这家企业的存货只有5.94亿元。到了2024年第二季度,公司的存货就达到了6.55亿元,同比增长了10%。

因为存货里包括了生产光刻胶的原材料、产成品、半成品,而把存货卖了加上毛利润,就是这家企业的营业收入。所以在未来的季度里,如果公司的存货都能被卖掉,那么这家企业的净利润将进一步出现增长。

上面看过了这家企业的存货,下面我们再来分析一下公司的在建工程。

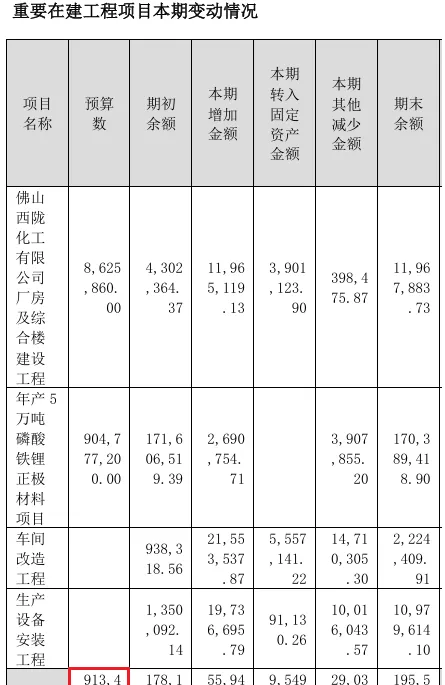

目前,这家企业有4个光刻胶生产项目正在建设中,而这些项目的预计投资总额竟然超过了9亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,这家企业的产能也就是生产光刻胶的能力将提高1.5倍以上,这也为其未来净利润的增长打下了坚实的基础。

上面看过了公司的财报,下面我们再来分析一下这家企业的估值情况。

2024年第二季度,公司的市盈率为42倍。这说明如果管理层把每年通过销售光刻胶赚到的利润都分给股东的话,股东需要42年就能回本。

而这家企业目前的市盈率,在A股光刻机概念板块91家上市公司中,从低至高排列位居第46位。这个名次处在块中等的位置,说明如果按市盈率的口径,公司的估值并不低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第二季度,这家企业的市净率为1.6倍。这说明公司目前的市场价格是其成本的1.6倍。

而这家企业目前的市净率,在A股光刻机概念板块91家上市企业中,从低至高排列位居第21位。这个名次比较高,说明如果按市净率的口径,公司的估值偏低。

通过上述分析我们了解到,在2024年第二季度,这家企业发生了质的飞跃,只用两个季度的时间就使得净利润超过了去年。

而由于这家企业的生产经营十分健康,所以管理层顺势扩大了生产,提高了产能,所以公司今年净利润的增长几乎成为了事实。

虽然这家企业市盈率的排名比较低,但市净率的排名却非常高。所以通过综合判断翻译官个人认为公司的估值偏低,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。