半导体与光刻机的浪潮

2024年,上证指数出现显著上涨,增长2.91%。 这让人不禁想问,是谁在推动这种增长? 半导体和光刻机成为市场的焦点。 高盟新材作为光刻机板块中的重要企业,近来颇受关注。

这家公司参股北京科华微电子,后者可是中芯国际的供货商,还拥有光刻胶生产能力。 即便如此,2023年高盟新材却亏损了3.45亿元,这到底是怎么回事?

高盟新材的坎坷经历

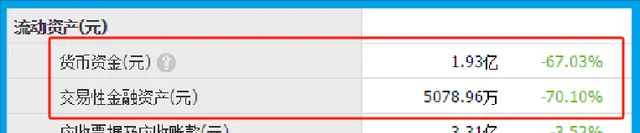

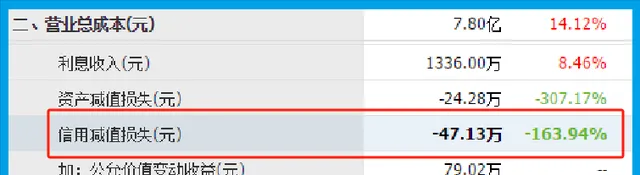

高盟新材这一亏损让不少投资者感到困惑。 究其原因,主要是因为资产减值损失达到了4.66亿元,而这并非生产问题。

也就是说,这家公司不是因为产品卖不出去或者市场不景气,而是在资产管理上出了岔子。让人不禁想,管理层到底在干嘛?

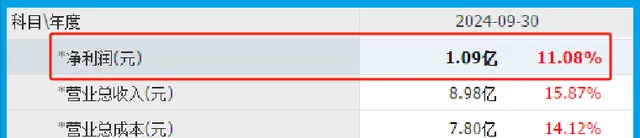

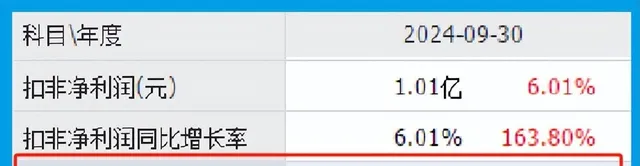

不过,到了2024年上半年,公司净利润达到了1.1亿元,同比增长10%。 在光刻机板块中排名第23位,稍稍让人松了一口气。

媒体对此的评价不一,有人认为这是管理上的改进,也有人觉得市场环境的改善功不可没。不管怎样,高盟新材似乎在慢慢走出困境。

资金与扩产的博弈

高盟新材的现金流能力在2024年第二季度大幅提升,营业收入达到了8.98亿元,同比增长16%。

手头可支配的资金超过2.4亿人民币,资金压力得以缓解。这样的财务状况为公司扩大产能创造了有利条件。

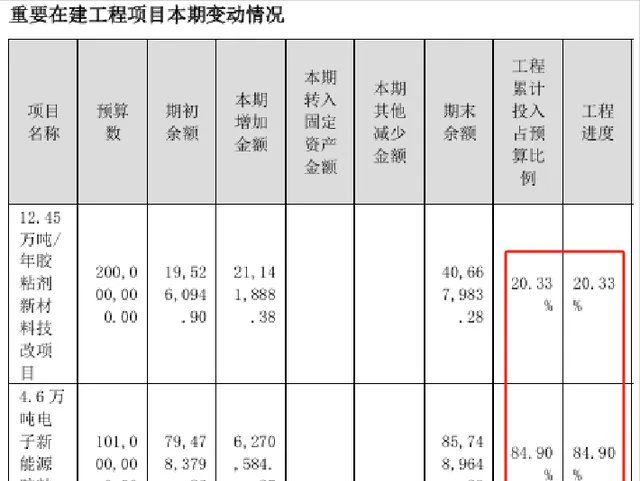

公司管理层决定在此基础上扩建生产线,两个在建项目投资总额超过3亿元,产能预计翻倍。工程进度也相当乐观,已经超过50%。

管理层的这一举动可谓大胆,但市场对此似乎充满期待。 毕竟,谁不想在风口上飞起来呢?

社会与经济的视角

从社会和经济的视角来看,半导体和光刻机成为市场焦点,并不是偶然。

全球科技竞争的加剧,以及国内市场对自主技术的渴求,让相关企业迎来了空前的发展机遇。 高盟新材的扩产计划,正是顺应了这样的潮流。

扩产也意味着风险。资金充裕是一方面,市场需求能否持续是另一个需要考虑的问题。毕竟,大家都知道,科技行业的变化之快,让人难以捉摸。 企业在扩张的同时,也需要警惕泡沫的风险。

历史的回声

回顾过去五年,半导体行业的波动不止一次撼动市场。 类似的公司在扩张中取得过成功,但也有不少在泡沫破裂后狼狈不堪。高盟新材的未来如何,仍需时间验证。

但可以肯定的是,2024年市场对高盟新材的乐观态度,给予了它更多的机会。 希望它能在风口浪尖上稳住脚步,走出一条踏实的路。

投资者的心声

普通投资者在面对高盟新材的起伏时,心情复杂。 一方面,看到光刻机市场的潜力,心中充满期待。

另一方面,也担忧企业扩张带来的风险。 不少人觉得,投资就像走钢丝,一不小心就可能摔得粉身碎骨。

未来的思考

半导体和光刻机领域的机会与风险并存,如何在其中找到平衡,是企业和投资者都需要面对的问题。

高盟新材能否在这股浪潮中稳步前进,仍是个未知数。 希望市场的变幻莫测,能带来更多的思考和反思。