过节别谈酒!因为热闹的节前,白酒并未等来自己的旺季。但资本市场上,白酒股价却随着降息大幕的打开,一飞冲了天。

在决定白酒定价的经典DCF模型中,无风险利率的下行,暂时打消了各方对于白酒未来业绩的增长忧虑。

叠加目前白酒行业由分红带来的高股息、低估值,

股市、现实,始终演绎着两种逻辑。但股市逻辑、现实基本面却无法被割裂起来相互审视。毕竟,如果白酒股价想要更加顺畅的上涨,DCF中,利率、基本面、未来业绩预期等因子产生共振的威力更大。

节庆效应失灵

白酒行业的「入秋」之旅,从高端白酒假日效应的魔法失灵开始。

以茅台为例,今年以来,茅台酒散装批发价几经下探。据今日酒价,8月下旬,24年原装飞天茅台价格维持在2700元/瓶以上,然而,进入9月,中秋节前,茅台价格持续下探。

中秋节当天,已经跌至2500元,随后9月24日,2024飞天、散花飞天、五星茅台价格仍出现下探,2024年飞天茅台散瓶批发价一度下跌至2270元每瓶,其余悉数产品价格维持不变。

长期来看,飞天茅台的批价也是持续走低。

更重要的是,即使临近中秋、国庆这样的传统销售旺季,高端白酒的价格也表现出一反常态的冷静态度。

率先感知这种冷意的是一线的经销商们!据钱江晚报,杭州某经销商反馈称,虽然中秋、国庆将近,但来店里购买白酒的人并不多。去年销售情况比今年好点,茅台每瓶现在卖2600~2700元,跟年前比售价降了几百元。另有经销商表示,和往年差不多,消费主力以老客户居多。

据东方证券, 双节销售平淡,与中秋白酒由于双节错位、天气因素、团购需求下降、终端对压货接受度低、送礼需求减少等原因有关。

需求的降低、直销渠道、电商平台的分流导致线下经销商销量的折翼。

过往,抢购茅台除了消费茅台之外,其被强加的「金融化」属性,是支撑其价格稳定的基本要素之一。随着这部分预期信仰的逐渐摇摆,支撑高端白酒价格的逻辑受到挑战。

曾经似珍馐佳品的生肖茅台,常年占据「i茅台」APP热门申购单品行列,而今却随着消费者构筑的「信仰」的改革,使得龙年生肖茅台价格上市以来,经历了一场从6000元每瓶高位缓缓坠落,以至于一度跌破发售价2499元每瓶的伏地之旅。

白酒结构正在重塑

供需冲突是直接触发白酒动销不畅的因素。但在此基础上,市场分为两派: 供应过量和有效需求不足。

一方认为,白酒前期的供给、扩产打破了供需平衡,导致此时此刻的动销不畅。

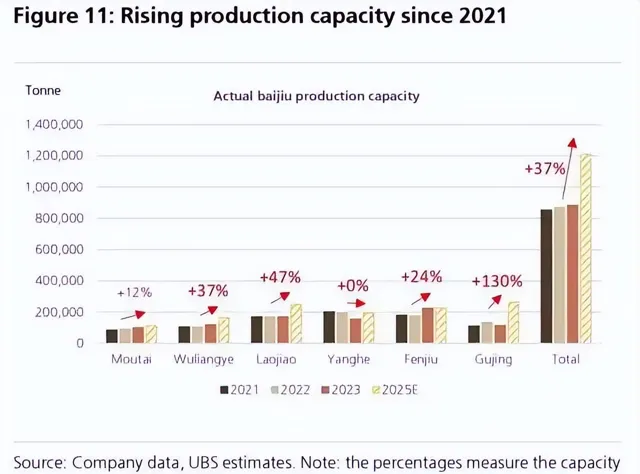

比如,今年7月份,UBS在下调白酒企业盈利预期和评级时,给出这样的解释:宏观疲弱+供应过剩导致。

具体而言,由于茅台酒「社会库存」的潜在去化、行业龙头的产能扩张以及持续的宏观不利影响,白酒行业的供需或将进一步受到挑战。

其挑选2021年-2025年,贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒和古井贡酒的产能推算,预计到2025年「茅五洋泸汾古」六家的合计产能将增加37%。

拆分开来,按照产能扩张高低依次为:古井贡酒产能扩张130%,泸州老窖产能扩张47%,五粮液产能扩张37%,山西汾酒产能扩张24%,茅台产能扩张12%,洋河没扩张。

对应之下,前五大白酒公司的盈利总额可能比2023年低11%。如果再算上社会库存的释放,这个价格可能还将下探。

但这个推演,未免有些粗糙。毕竟长期来看,产能的上量是一个企业的常规节奏,尤其是对于酒企这样出厂价格基本不太变化的行业来说,产能的上量节奏也不是盲目的。

因此, 当下需求变动或许才是主导供给走向的基准,并且,业绩的下滑也不是酒上量过多而导致,根本还是卖不出去。

具体到每个阶段来看,不管从产量还是酒厂释放给市场的总量来看,都是随着预期变动的。

出于不太乐观的预期,据统计局数据,8月,我国规模以上企业白酒(折65度,商品量)产量25.6万千升,同比下降10.2%。1-8月中国规模以上企业累计白酒(折65度,商品量)产量261.9万千升,同比下降2.1%。

招商证券表示,近几年中秋旺季效应不太明显,需求超预期的难度比较大,但今年供给端已出现分化,高端和次高端投放相对去年更加谨慎。

从今年上半年的情况来看,【2024中国白酒市场中期研究报告】显示,2024年上半年,经销商和零售商在经营中,超过60%同比库存增加,超过30%面临现金压力,超过40%价格倒挂加剧,超过50%利润空间减少。

过往,谁成为白酒中的龙头第一,谁就掌握最强的主导权。逻辑是,在过去大兴土木的土地财政时期,基建的轰鸣声背后是房子带来的财富涌动,高端白酒同时承担着消费升级和投资的双重价值。

如今, 从市场消费格局来看,高端的地位不可能短期被打破,但正如五粮液打败汾酒,茅台打败五粮液一样,新的消费格局在重要的经济切换窗口得到重塑。

诚然,目前高端酒的地位依然稳固。据中银证券,供给端来看,名酒企业基本按照年初规划节奏进行回款,但不同企业之间略有分化。高端酒企及地方龙头酒企回款进度略快,基本完成全年任务的70-80%,全国化次高端名酒受渠道库存及自身调整影响,回款进度慢于前者。

因此,行业当前仍处于调整期,从上半年酒企报表业绩来看,渠道端压力向报表端传递趋势显现,部分酒企主动调整节奏,保障渠道良性。

但一些新的趋势正在冒头。

酒作为必选消费品,其属性不会短期内一下画风大转。中国酒业协会理事长指出,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%。至于拐点何时到来,我们需要持续跟踪。

目前行业内的一些结构性转型苗头似有发生,也不能掉以轻心。

近期,根据东方证券的观察,大众价格带的区域酒气表现相对较好,100-300元价格带销售最好,且200元价格带表现突出。

不是定价千元以上的茅台,不是定价小于100元以下的酒,百元价格带销量的表现,说明用户并非只注重价格,而是更加注重性价比。

估值到底了吗

前文提到,白酒股价的反弹主要受到降息导致折现率走低带来的资金流入。美联储降息、中国降息之后,白酒板块迎来大爆发。这与降息之前,年初至8月底的行情表现形成极大的反差。

图片来源:Choice

上一轮美联储降息通道,确实促成了茅台股价的飞升,但当前消费市场的环境已经不可同日而语,这个定价因子必然不会被市场忽略。

年初至今8月底股价深受重创,外加近年来业绩增长而提升的分红,让一众白酒行业成了高股息资产。

2024至2026年期间,公司派息率将提升至不低于75%,高盛分析师预计,若派息率维持在75%,2024和2025年的股息率将分别达到3.6%和4.1%。

2023年五粮液计划分红181亿元人民币,分红率达60%,创下历史新高。五粮液副总经理兼董事会秘书章欣称,随着公司的稳健发展,五粮液将稳步提升现金分红比例,持续增加对投资者的回报。

据华创证券数据,贵州茅台常规分红率近六年均保持在51.9%,而前六大酒企中其他同行均已提升到60%左右。其认为,对于以股利回报模型为基础的价值投资者,可预期的承诺分红率才是有效的定价因子。

这些都能成为支撑其股价的因子。未来这些也将被看作预期之内的情况,白酒行业的业绩变动短期内笔者认为也不会有太大超预期变化,股价的区间震荡概率更大。

在最悲观的2014年,白酒PE最低到过7.85倍,目前行业PE在17倍左右。即使悲观继续下探,至少底部已经有了参照物。

至于白酒股价是高位震荡,还是低位震荡,要取决于各家酒企的市值管理水平了!

免责声明 (上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。