上半年,驱蚊业务高于婴童业务。

来源

| 聚美丽

作者

| 呼 呼

去年10月在上交所主板上市,从而成为「婴童护理第一股」的润本,在其最新发布的财务信息中显示,「婴童护理」业务占比却低于「驱蚊」业务。

8月15日,润本生物技术股份有限公司 (股票代码:603193 ;以下简称「润本股份」) 公布了2024上半年财务报告。

财报显示,润本股份2024上半年实现营业收入7.44亿元,同比增加28.47%。在净利润方面,实现归属于上市公司股东的净利润同比增长50.69%至1.80亿;实现归属于上市公司股东的扣除非经常性损益的净利润为1.75亿元,与上年同期相比,增长了48.05%。

△图源:润本股份2024上半年财报

对于2024上半年的强劲增势,润本股份在财报中表示,主要包括两大原因:

1. 主营业务的影响。 主要系线上和线下渠道的扩展,加之运营管理的强化,控本增效取得明显成效。此外,产品矩阵的优化也是增收原因之一;

2. 非经营性损益的影响。 2024上半年润本股份非经常性损益金额 (主要包括政府补助、投资收益等) 同比有所增加。

值得一提的是,润本股份上市后备受资本市场青睐。2024年第二季度,润本股份进入化妆品医美基金重仓Top5榜,持股总市值1.0亿元 (+333%) ,持股总量517万股 (+274%) 。截至8月16日收盘,润本股份报17.22元/股,总市值达到69.67亿元。

跌至第二,婴童护理遇困?

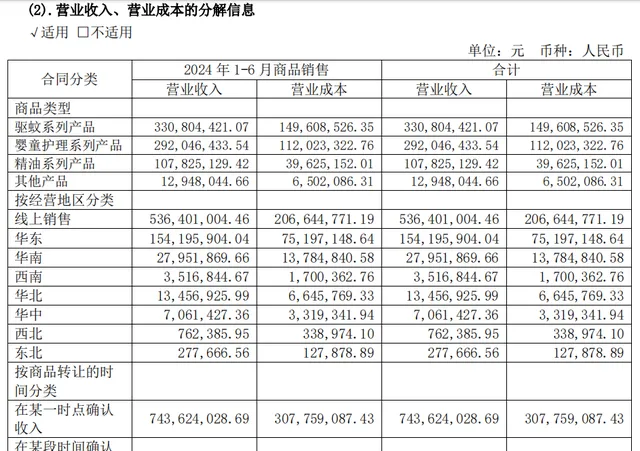

公开资料显示,润本股份主要经营婴童护理、精油、驱蚊等三大核心产品系列。其中,「婴童护理」板块上半年占主营业务收入39.25%。

具体来看,报告期内润本股份驱蚊、婴童护理和精油三大系列产品的营业收入分别为3.31亿元、2.92亿元 、1.08亿元,同比去年分别上涨了44.54%、28.07%、6.93%。而上述业务销售收入占主营业务收入比重分别为44.46%、39.25%、14.49%。

△图源:润本股份2024上半年财报

值得注意的是,在2022年,润本婴童护理系列占比主营业务收入45.59%,首次超越驱蚊系列 (31.82%) 成为润本生物旗下第一大业务板块,且2023年延续了这一状况。

而从今年上半年财务报告来看,婴童护理占比主营业务收入的39.25%,目前落后于驱蚊系列占比的44.46%。

结合以往数据来看,自2020至2023年润本婴童护理产品收入持续增长,占比也从2020年的32.47%提升至2023年的50.44%。不过,2024上半年营业收入为2.92亿元,占比39.25%,低于驱蚊业务。

2020年至2024上半年,精油系列产品的营业收入分别为1.26亿元、1.31亿元、1.46亿元、1.46亿元及1.08亿元,占比总营收分别为28.40%、22.50%、17.10%、14.16%及14.49%。

2020年至2024上半年,驱蚊系列产品的营业收入分别为1.69亿元、2.78亿元、2.72亿元、3.25亿元及3.31亿元,占比总营收分别为38.21%、39.14%、31.82%、31.42%及44.46%。

按经营地区来看,2024上半年润本股份线上平台渠道营收为5.36亿元,且占合计收入的72.09%;华东地区营业收入为1.54亿元,占比20.72%,华南地区营业收入为2795.19万元,占比3.76%;华北地区营业收入为1345.69万元,占比1.81%,其他地区营业收入皆低于一千万,占比皆低于1%。

从销售模式来看,润本股份包括线上直销、线上平台经销、线上平台代销、非平台经销四类。润本股份亦在财报中指出,其将继续深耕线上渠道,并积极拓展线下渠道,且已形成线上线下相融合的全渠道销售网络。

据悉,其在线下已入驻大润发、沃尔玛/山姆会员店、7-11、名创优品、屈臣氏、华润超市等KA渠道 (Key Account,即「关键客户」渠道,主要针对大型连锁企业或卖场) 及WOW COLOUR (中国新锐美妆集合店) 等特通渠道。

值得一提的是,2024 上半年润本股份旗下产品皆在天猫、京东、抖音等电商平台保持了一定的市场占有率。

据其在财报中披露,「润本」品牌获得2024年天猫平台「天猫618母婴洗护用品第一」、在京东平台获得2024年「京东 618 母婴洗护用品第一」、在拼多多平台获得 2024 年「拼多多618母婴洗护用品第一」。

综合以上数据来看,近年来润本股份持续稳健,主要是驱蚊品类、线上销售渠道表现良好。

业绩飞升背后的「隐疾」

1、受「轻研发重营销」质疑?

据财报披露,2024上半年润本股份费用化研发支出仅0.15亿元,而同期推广费却达1.83亿元。也就是说,润本股份推广费高出研发费超12倍。

由此可见,上半年业绩虽增长,润本股份难以绕开 「轻研发」 质疑。

值得注意的是,2020至2023年,润本股份的研发费用累计仅0.71亿,远低于市场平均水平,而同期推广费用累计近6亿元。

尽管润本股份在研发、推广上的支出均呈不断上涨的趋势,但从具体数额上看研发费用仍然远远低于同行。

2、单一品牌,定位模糊

公开资料显示,润本股份创立于2006年,旗下仅「润本」一个品牌,却覆盖了驱蚊、婴童护理和精油三条产品线,品牌定位模糊。

而市面上其他婴童护理品牌,对于不同业务线均有明确的区分以及市场定位。

例如「newpage一页」专注于婴童敏感肌,由儿科专家崔玉涛和前宝洁首席科学家黄虎共同参与研发,产品主打「医研共创」;「百植萃」推出儿童功效护肤品牌稚可,主张「分龄护肤」,切入儿童微生态护肤领域;自然堂旗下的「己出」针对婴幼儿的各类肌肤问题,提供天然有功效的产品。

此外,于润本股份而言,其竞争不仅来自青蛙王子、孩儿面、郁美净等传统婴童护理品牌,还包括戴可思、海龟爸爸、兔头妈妈等专注婴童群体的新锐婴童护理品牌。据弗若斯特沙利文数据显示,中国母婴护理品市场规模预计2026年将达959亿元,2021年-2026年,平均复合年增长率约为12.4%。

因此,随着越来越多的企业加码婴童护理赛道,润本股份面临的市场压力不容小觑。

3、 品控多次「翻车」

据聚美丽查询,近年来润本股份多次被各个地方药监局通报:

2021年12月13日,据陕西省市场监督管理局网站显示,润本生物品牌的婴儿手口湿巾细菌菌不合格;

2017年9月,全国出入境检验检疫部门标称润本生物电热蚊香片有效成分含量及允许波动范围项目不合格;

2016年9月,上海市质量技术监督局官网信息显示,标称「润本生物」的1批次电热蚊香片(无香)被检出有效成分使用要求、有效成分含量及波动范围项目不合格;

2016年5月,润本股份因违规经营及产品不合格被广州市质量技术监督局罚款。

这一系列的负面事件,无疑会为润本股份的品牌形象造成一定的影响。聚美丽始终认为,在企业的长期主义中,产品质量、持续研发创新、打造多品牌护城河尤为关键。因此,对于润本股份这类刚进入资本市场的」新手「而言,要想进一步立足并走向长远发展,摆脱沉疴旧疾病尤为重要。

结语

弗图医学创始人梅鹤祥曾表示,「在功效时代,所有个护产品都值得重新做一遍。」而这对于润本股份而言,或为启发,也是一种机会。

尤其是近几年,随着新一轮的出生潮,特别是95后妈妈对于婴童护理的专业度与日俱增,消费者对于品牌的产品力和品牌力要求也越来越高,除了最基础的保湿和安全外,也开始追求婴童护理的功效性。而在这方面,润本生物并没有非常明显的优势。

对于上市不到一年的,以及靠着「驱蚊」加持的润本,未来还有很长一段路要走。

信息来源:润本股份财报

视觉设计:筱情

微信排版:沐沐

责任编辑:高高