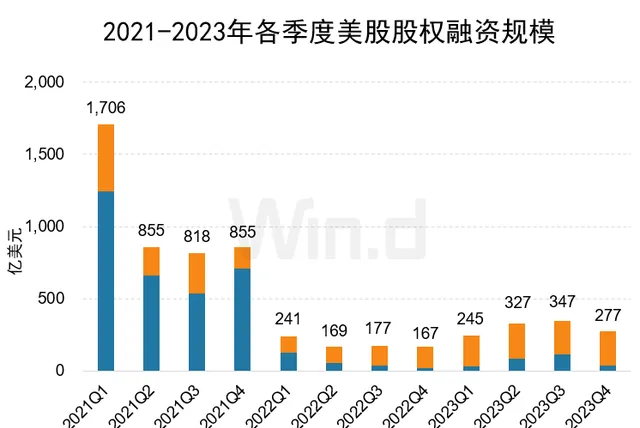

2023年,美国在高利率环境下,股票市场表现强劲,领涨全球,道琼斯工业指数涨幅13.70%,创历史新高; 纳斯达克指数继2022年暴跌后,2023年科技巨头股价暴涨,带动指数全年涨幅高达43.42%; 标普500全年涨幅24.23%,收复2022年跌幅。 虽然二级市场屡创新高,美股一级市场的融资规模较2020年和2021年低息时期相比,仍然有巨大差距。 根据Wind数据,2023全年股权融资(包含IPO与再融资)募资金额为1,196亿美元,较2022年的755亿美元增长58.50%,市场环境触底回升,但仍大幅低于2021年4,235亿美元水平。 分季度来看,前三季度融资规模持续上升,第四季度有所回落,为277亿美元,环比下降20.30%。

IPO方面,2023年共165家企业成功上市,较前一年减少37家;融资总金额为274亿美元,较前一年增加14.04%,但远低于A股IPO约512亿美元的融资规模。其中,共有41家公司融资金额超过1亿美元,3家融资金额超过20亿美元,IPO金额最大的是ARM公司,达52.28亿美元。在再融资方面,2023年融资事件数达776起,再融资金额922亿美元,较前一年增长79.25%,规模为全球最大。

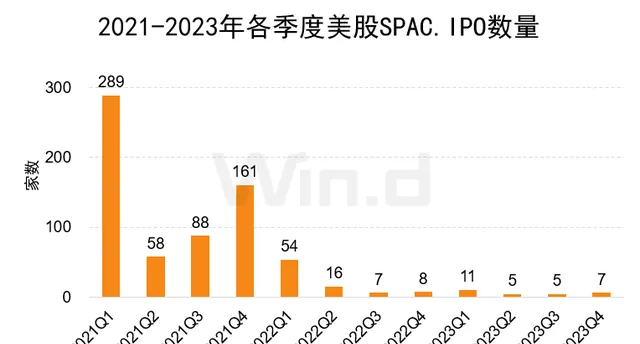

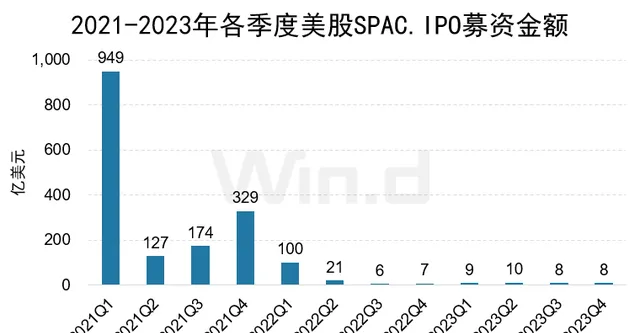

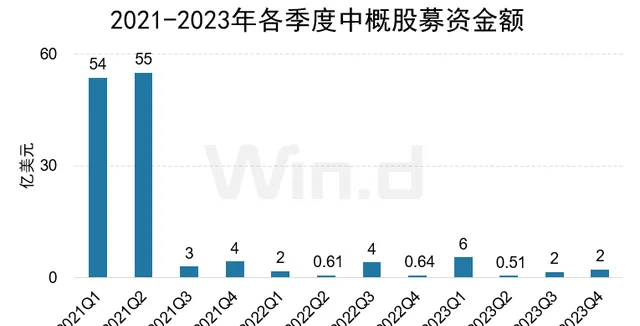

SPAC方面,全年美股SPAC上市数量共28起,融资总额36亿美元,大幅低于前一年的 134亿美元,利率水平的上升使得高风险SPAC不再受到投资者的青睐。2023年,中国内地企业境外上市监管逐渐完善,中概股赴美上市项目数量有所上升,全年为36家,较前一 年增加17家,融资金额达10亿美元。

2023年度从IPO承销维度来看,摩根大通以37.83亿美元的承销金额稳居IPO承销榜榜首,承销家数为15家;高盛以35.36亿美元的承销金额位居第二,承销家数为12家;花旗以18.65亿美元的承销金额位居第三,承销家数为14家。

股权融资市场概览

1.1 股权融资规模趋势

2023年度美股一级市场股权融资总金额为1,196亿美元,较前一 年同期融资金额755亿 美元上升58.50%,融资环境持续改善。 其中,IPO融资规模为274亿美元,同比增加14.04%; 再融资规模922亿美元,同比上升79.25%。 2023年四季度股权融资金额为277亿美元,同比上升65.37%。

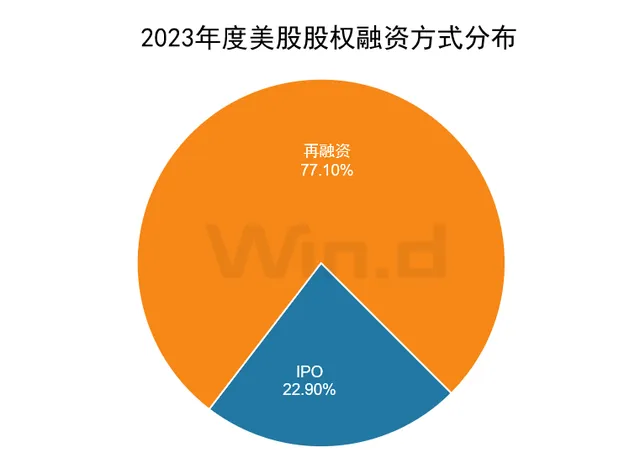

1.2 融资方式分布

从具体融资方式来看,2023年度IPO募资金额为273.85亿美元,占总募集金额的22.90%; 再融资金额922.26亿美元,占比77.10%。

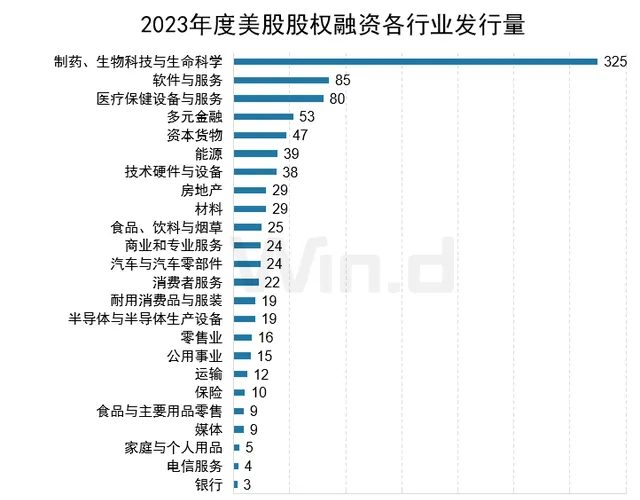

1.3 融资主体行业分布

从各个行业的融资情况分布来看,制药、生物科技与生命科学居第一位,融资金额为243亿美元;软件与服务行业排名第二,融资金额为120亿美元;医疗保健设备与服务行业以114亿美元的融资规模排名第三。

从各行业融资事件数量来看,制药、生物科技与生命科学以325起融资位居榜首;软件与服务以85起融资数量位居第二;医疗保健设备与服务行业以80起融资数量位列第三名。

首发篇

2.1 IPO发行数量和融资规模趋势

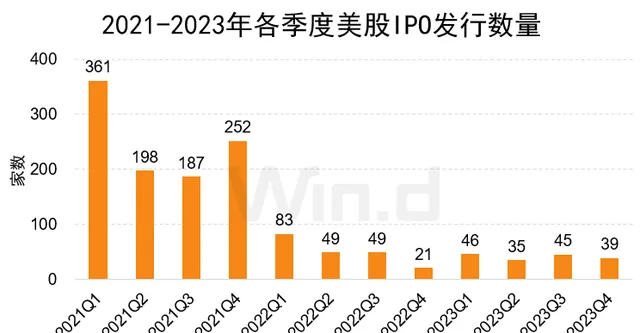

2023年度IPO数量累计165家,较前一 年减少37家; IPO募集金额累计274亿美元,同比上升14.04%。 前三个季度美股IPO融资规模持续上升,依次为34亿美元、84亿美元和115亿美元,四季度有所回落,为40亿美元,但仍高于前一 年同期水平。

2.2 IPO市场分布

从IPO市场分布来看,2023年度美股IPO家数最多的依旧来自纳斯达克,共136家企业上市,募资规模总计为145.06亿美元,占美股市场总规模的52.97%; 纽交所实现20家IPO,募资额为127.88亿美元,占美股市场总规模的46.70%; AMEX交易所2023年度仅9家企业IPO上市,募资额为0.92亿美元。

2.3 IPO上市主体行业分布

从上市主体行业分布来看,IPO募资规模最高的行业为半导体与半导体生产设备,募集金额达52亿美元;其次为医疗保健设备与服务行业,募集金额45亿美元;第三名为多元金融行业,募集金额39亿美元。

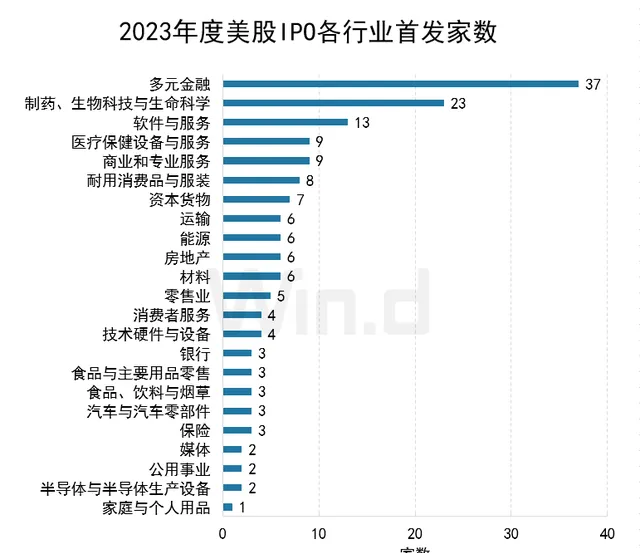

从各行业IPO发行数量来看,位居榜首的是多元金融行业,共计37家IPO项目,制药、生物科技与生命科学行业以23家位列第二,软件与服务行业以13家位列第三。

2.4 IPO融资金额区间统计

2023年度美股IPO融资金额在1亿美元及以下的数量共计124家,占到IPO总数的75%;融资规模在1-5亿美元区间的数量为33家,在5-10亿美元区间的为4家,10亿美元以上的为4家。

2.5 IPO融资金额Top10

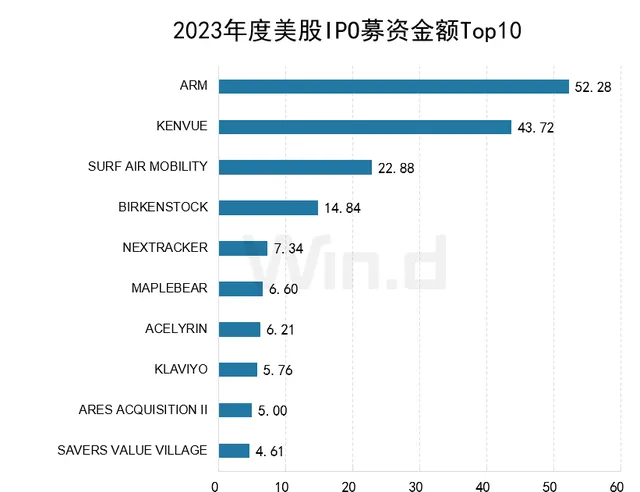

IPO融资金额最高的公司是Arm Holdings,为52.28亿美元。Kenvue和Surf Air Mobility分别以43.72亿美元和22.88亿美元位列第二和第三名。前十大IPO项目共募集169.24亿美元,占全部IPO募资总额的61.80%。

2.6 SPAC IPO发行数量与融资规模

2023年度SPAC共上市28家,同比减少67.06%;募集资金为36亿美元,同比下降73.38%。第四季度SPAC上市的公司共7家,募集资金为8亿美元,与前一 年同期基本持平。

2.7 中概股IPO发行数量与融资规模

2023年度共有36家中国企业实现赴美上市,前一 年同期为19家,融资规模为10亿美元。其中融资金额排在前三的为禾赛科技(1.92亿美元)、硕迪生物(1.85亿美元)、Bowen Acquisition(0.69亿美元)和GLOBAL LIGHTS(0.69亿美元)。受益于国内境外上市备案监管的日趋完善及审批速度的加快,中国企业赴美上市数量及融资额相较前一 年有所增长。

再融资篇

3.1 再融资趋势

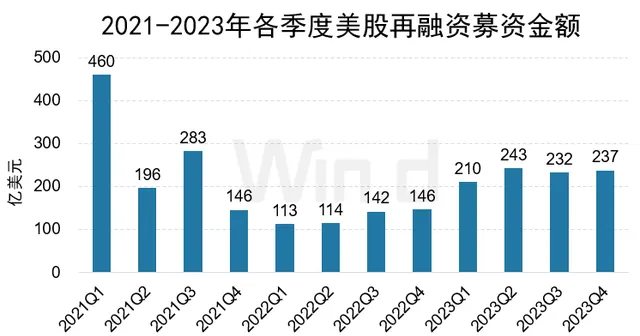

2023年度美股市场再融资募集金额共922亿美元,较前一 年同期上升79.25%;再融资事件为776起,较前一 年的477起增加62.68%。第四季度募集资金237亿美元,同比上升62.38%;再融资事件187起,同比增加22.22%。

3.2 再融资主体行业分布

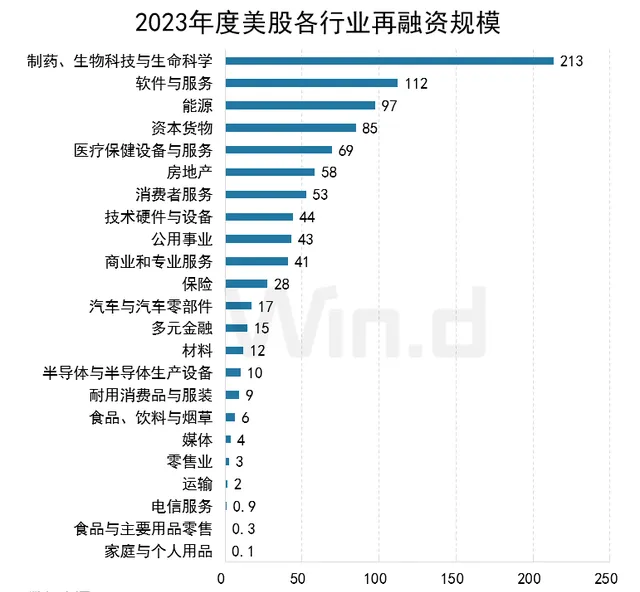

2023年度再融资募集金额最高的行业为制药、生物科技与生命科学,再融资规模为213亿美元;软件与服务行业以112亿美元的募集金额排名第二;能源行业以97亿美元募集金额位列第三。

从再融资数量来看,制药、生物科技与生命科学行业的再融资数量为302起,排名第一; 软件与服务以72起募资数量位列第二; 医疗保健设备与服务行业以71起募资数量位列第三名。

3.3 再融资项目市场分布

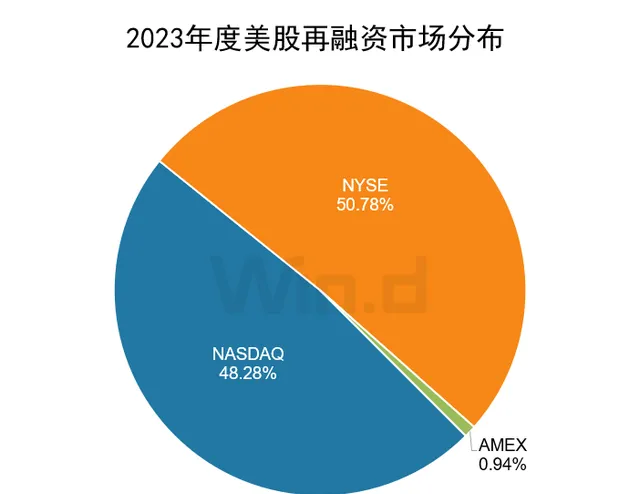

从市场分布来看,2023年度美股再融资最多的是纳斯达克市场,共619起,再融资规模为445.31亿美元;纽交所再融资数量共125起,募资金额468.32亿美元;AMEX交易所仅有32起再融资项目,募资为8.63亿美元。

3.4 再融资项目融资Top10

2023年度再融资金额最高的公司是恩桥,为40亿美元;Aercap和金沙集团分别以24亿美元和20.36亿美元位列第二和第三。

机构篇

4.1 IPO承销规模排行榜

2023年度,从IPO承销金额来看,摩根大通以37.83亿美元的承销金额稳居IPO承销榜榜首,承销家数为15家;高盛以35.36亿美元的承销金额位居第二,承销家数为12家;花旗以18.65亿美元的承销金额位居第三,承销家数为14家。

4.2 IPO承销家数排行榜

从IPO承销数量来看,EF Hutton以参与21家IPO承销项目位居榜首,卫澎资本和摩根大通分别以20家和15家承销家数位列第二和第三。

4.3 再融资承销规模排行榜

再融资承销规模方面,高盛以154.12亿美元承销规模位列第一,承销数量为96起;摩根大通承销规模为117.76亿美元,参与了96起再融资事件,位列第二;美国银行以90.87亿美元承销金额,参与89起再融资位居第三。

4.4 再融资承销数量排行榜

H.C. Wainwright在2023年度参与了105起再融资事件,位列第一名;高盛和摩根大通均以96起再融资承销数量并列第二。

发行中介篇

5.1 IPO会计师排行榜

麦楷(Marcum)以参与19家上市公司IPO位列会计师排行榜中的首位;位居第二的是德勤(Deloitte)和WWC,均参与了12家IPO。

5.2 IPO律师排行榜

IPO律师方面,奥杰律师事务所(Ogier)参与了20家IPO,位列第一;翰博文律师事务所(HTFL)参与了14家IPO,位列第二;康德明律师事务(Conyers)所以参与了13家IPO位列第三。

USMO(美股专题统计)

美股一级市场募集情况实时

更新

发行规模,行业分布等数据一应俱全

支持按各类维度检索美股IPO,增发等详细资料