至纯科技是A股芯片板块中的专精特新小巨人,公司不仅获得了国家集成电路产业基金的战略入股,其客户还包括了中芯国际、士兰微和长江存储等。

2023年第三季度,这家公司集成电路产品的销售速度加快了,销售回款的时间也就是账期还缩短了,并且同期至纯科技的管理层还提高了资产负债率,放大了财务杠杆,下面我们来详细分析一下这家企业产品的销售速度。

2022年第三季度,至纯科技集成电路的原材料从进入到库房到产成品离开库房的时间为303天,而现在的销售周期则达到了432天,存货周转天数提高了43%。

存货周转天数的提高说明这家公司产品在报告期内销售速度出现了放缓,但是通过进一步分析翻译官发现至纯科技存货周转天数的提高,主要原因是存货出现了增长,所以如果存货不增长的话,这家企业集成电路产品的销售速度实际上应该加快了30%左右。

因为在报告期内,至纯科技的经营情况十分良好,这也使得公司去年第三季度的净利润出现了增长。

2022年第三季度,至纯科技的净利润只有1.63亿元。到了2023年第三季度,这家企业的净利润就达到了1.96亿元,同比增长了21%。

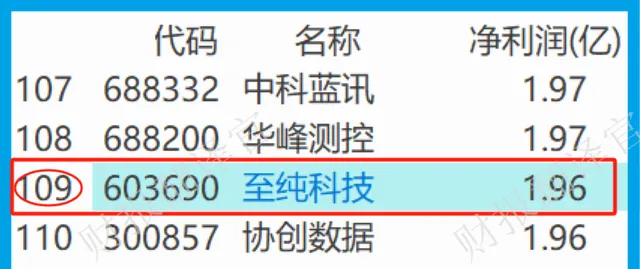

而至纯科技目前的净利润,在A股芯片概念板块400家上市公司中排名第109位。这个名次不算低,说明其规模相对来说很大。

除了净利润出现增长以外,在报告期内至纯科技的现金流也非常充裕。

2023年第三季度,这家企业的营业总收入为21.99亿元,同比增长了14%。

而同期至纯科技因销售集成电路产品,而实际收到的现金总额却高达25.92亿元,同比增长了69%。

销售产品收到的现金总额高于营业收入并且同比出现增长,这说明和去年同期相比,至纯科技的现金流能力提升了,其账户里的现金也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第三季度,至纯科技的经营情况非常良好,净利润也出现了增长,并且同期这家企业的现金流更是十分充裕。

目前,管理层计划投资建设7个半导体生产项目,而目前公司为这些项目的累计投资总额达到了4.86亿元。

如果这些项目都能竣工的话,这家企业的产能将大幅提高,而产能的放大也是公司未来业绩增长的保障。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为至纯科技能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐至纯科技这只股票,也没有说至纯科技公司有多么的好,而是精炼翻译该企业的财报。