CXO行业回暖了?

7月21日,CXO龙头 康龙化成 发布公告称,预计2024年上半年归母净利润实现同比增长34%至45%,次日股价实现大涨。

早前, 昭衍新药 和 凯莱英 公布的2024年中报预告,也释放出拐点的信号,而且自公告发布以来股价均累计上涨超12%。

这是否意味着,CXO行业迎来了周期反转?

01

新签订单金额增长15%,

康龙化成迎来向上拐点

今年上半年,康龙化成交出了靓丽的成绩单。

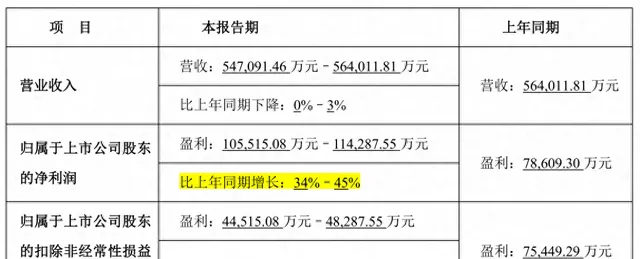

据中报预告显示,康龙化成预计2024年上半年实现总营收54.71亿至56.4亿元,同比略微下降0%至3%,而归母净利润实现10.55亿元至11.43亿元, 同比增长34%至45%。

从环比数据看,康龙化成2024Q1实现总营收、归母净利润为26.71亿元、2.31亿元,根据中报业绩预告,可推算出2024Q2预计实现总营收28亿元至29.69亿元( 中值28.85亿元 ),归母净利润8.24亿元至9.12亿元( 中值8.68亿元 )。按中值数据计算,总营收、归母净利润环比增速分别达8.01%、275.8%。

这意味着,康龙化成在2024年第二季度相比第一季度有显著增长, 特别是归母净利润的环比增速非常亮眼。

康龙化成2024年半年度业绩预告

图源:公司公告

康龙化成为何能迎来向上拐点?

这主要是由于,「分板块看,实验室服务得益于新签订单的回暖,第二季度收入创历史新高;CMC(小分子CDMO)服务收入较第一季度环比增长,更多的项目预计将于2024年下半年交付并确认收入;临床研究服务收入、大分子和细胞与基因治疗服务收入环比、同比均实现增长」。同时,「公司全球客户询单和访问较2023年同期有所回暖, 新签订单金额同比增长超过15% 」。

一言以蔽之,今年上半年康龙化成能交出靓丽的成绩单, 得益于四大服务板块全面开花。

康龙化成四大业务板块

资料来源:公司公告,民生证券研究院

回看今年5月,康龙化成与阿斯利康中国达成战略合作,包括小分子、大分子和细胞与基因治疗药物在内的,贯穿药物发现、临床前及临床开发全流程的研发和商业化生产一体化服务以及创新药研发领域投资。

另外,康龙化成还向无锡阿斯利康中金创业投资基金追加投资9100万元,助力创新医疗企业成长,促进开放、合作、共赢的医疗创新生态圈扩容。

02

CXO行业回暖了?

一花独放不是春,百花齐放春满园。

只有一支花朵开放,不能算是春天,只有百花齐放的时候,满园都是春天。 现阶段的CXO行业,能否完美地诠释「周期反转」?

除康龙化成外,今年上半年 凯莱英 和 昭衍新药 也释放出了拐点信号。

7月10日,凯莱英发布了2024年半年度业绩预告,尽管总营收和归母净利润仍实现同比下降,但公司营业收入剔除上年同期大订单影响后实现微幅增长,其中, 小分子CDMO业务剔除大订单影响后同比仍保持正增长。

另外,凯莱英还在公告中表示,「国际制药行业专业分工趋势未发生根本性改变,多肽、ADC、小核酸等药物类别的持续活跃,都带来了新的机遇和增量市场空间。2024年,公司加快海外布局以及多肽产能建设,持续加大业务开拓力度, 新签订单同比增长超过20%,且二季度较一季度环比有较大幅度增长, 其中来自于欧美市场客户订单增速超过公司整体订单增速水平。」

除此以外,昭衍新药的业绩也出现了拐点。

根据2024半年度业绩预告显示,昭衍新药预计实现总营收7.19亿元至9.73亿元,归母净利润为-1.84亿元至-1.36亿元。

从环比数据看,昭衍新药2024Q1实现总营收、归母净利润为3.25亿元、-2.72亿元,根据中报业绩预告,可推算出2024Q2总营收预计为3.94亿元至6.48亿元, 归母净利润预计为0.88亿元至1.36亿元,意味着第二季度实现了扭亏为盈。

另外,昭衍新药2024Q1实验室服务业务贡献净利润为-2104.37万元,上半年预计为-2829.17万元至1094.11万元,可推算出2024Q2这一业务数据预计为-724.8万元至3198.48万元, 表明公司临床前CRO业务在第二季度大概率实现了不错的增长。

而2024Q1生物资产公允价值变动带来净亏损为2.82亿元,上半年预计为2.24亿元至2.47亿元,可推算出2024Q2这一业务数据预计为-0.35亿元至-0.58亿元, 意味着第二季度比第一季度亏损减少,对整体净利润的负面影响也相应减小。 这可能是由于猴子的价格在2024Q2有所回升。

值得一得的是,实验猴价格变动往往被视为行业景气度的先行指标。猴价上涨,意味着行业风向转暖。

当实验猴价格上涨时,通常意味着行业对实验猴的需求增加,这可能是由于新药研发项目的增多、生物科技领域的投资加大,或者是相关政策对生物医药产业的支持加强等原因。

上述种种迹象表明,CXO行业正在回暖,或将迎来周期反转。

03

如何破局?

格外值得一提的是,凯莱英在中报业绩预告中提到了两个关键信息:

一方面,「国际制药行业专业分工趋势未发生根本性改变, 多肽、ADC、小核酸等药物类别的持续活跃 ,都带来了新的机遇和增量市场空间。」

另一方面,「新签订单同比增长超过20%,且二季度较一季度环比有较大幅度增长, 其中来自于欧美市场客户订单增速超过公司整体订单增速水平 。」这意味着,欧美创新药仍对中国CXO有需求,并并未受到提案过多的影响。

也就是说,CXO企业的破局之路,除了海外市场仍是主战场外,还得拓展当下前沿新兴药物领域,包括多肽、ADC、小核酸等。

如今CXO行业分化明显:行业龙头增速放缓, 「小而美」的细分领域龙头逆势崛起。 其中,细分领域涵盖多肽、ADC、中药、仿制药等,涉及包括诺泰生物、药明合联、博济医药、阳光诺和等。

今年一季度,多肽CXO龙头诺泰生物、圣诺生物,以及中药CRO龙头博济医药,都有着亮眼的业绩表现;ADC CDMO领域的龙头药明合联、东曜药业,同样交出了靓丽的成绩单。

现阶段,海外市场仍是国内CXO公司的主要收入来源。

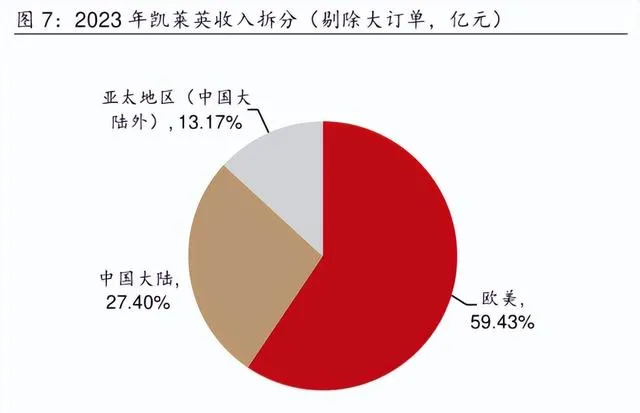

2023年,有8家CXO公司的海外收入占公司总收入比重超过80%,包括维亚生物、成都先导、康龙化成等,占比超过65%的还有九洲药业、博腾股份等。 这意味着,海外市场仍是不容忽视的主战场。

只不过,由于不可抗的地缘因素影响,美国市场已不再是出海的首选。

从财报数据看,欧洲市场贡献了可观的营收。2023年,凯莱英来自亚太(除中国大陆)和欧洲市场的客户收入分别同比增长15.03%、57.11%,药明康德来自欧洲客户的收入同比增长12%,康龙化成来自欧洲客户(含英国)的收入同比增长24.35%。

基于此,今年上半年CXO公司不是「去美国化」,就是纷纷布局除美国以外的市场。

例如,药明康德裁掉美国工厂的员工、药明生物暂停位于马萨诸塞州的生产基地建设;凯莱英接管前辉瑞英国Sandwich Site的API Pilot Plant(化学原料药中试生产车间)及R&D Laboratory(研发实验室),完成首个欧洲研发生产基地布局;康龙化成出售境外参股公司Proteologix;九洲药业在德国建立全资公司,用于建设CRO服务平台。

结语: CXO行业能否迎来周期反转?我们拭目以待。

参考资料:

1.各家公司的财报、公告、官微

2.民生证券、西部证券、浙商证券研报