这几天股市的上涨状况可谓是「气势如虹」,不少的个股出现了连续涨停的现象,手中持有优质股票的投资者这几天应该赚了不少,这可羡慕煞了那些空仓的人们,这些踏空的人儿眼巴巴的看着「到了嘴边的鸭子飞了」,心里很是不甘,开始在市场中寻找那些股价还在底部的个股。通过我的研究分析后,确实发现了一个现在仍被低估的板块,它就是「食品饮料」这一板块。

通过我的研究发现,整个食品饮料板块从2020年的9月份开始横盘震荡进入了整理期后,时至今日,在三年之后的今天,整个食品饮料板块仍旧处于逐步阴跌的状态,更加令投资者绝望的是,整个板块中不少优质公司的股票被下跌的板块拉下了水,很多优质股票被跌的稀里哗啦,非常的惨烈,但是这并不是一件坏事,正是股价的下跌,使得这些优质公司的股价有了非常合适的买进的机会,本文就列举几个目前处于低估的个股,供大家讨论交流。

「好零食、盐津造」——低估的零食优质公司「

」。

发现这只股票纯属一个偶然的机会:

正在读小学的女儿进入了寒假期,小女孩天生喜欢美味的小零食,来到超市后,她总是喜欢在零食区逗留好长时间,当然,每次也总是带回家一大包她最爱的小食品,女儿也总是喜欢分享她的最爱,她把一小包我不知道什么名字的但是入口后口感非常诱人的小袋包装的零食塞到了我的口中,于是,我立马对这种食物有了兴趣,我向女儿索要到了食品的包装袋后,开始仔细的阅读包装袋上的字样。

通过对这种零食的了解后,我知道了女儿所挑选的大部分的零食基本上都是由「盐津铺子」生产的产品,作为一名股票投资者,我当然知道这是一家上市公司,但是我对其基本面和产品经营情况统统不知,于是,我顺着女儿的兴趣,开始了对「盐津铺子」这家公司进行了一番的分析研究,通过对该公司的基本面和财务数据的研究,我发现这家公司每股60元~70元左右的股价,属于低估的范畴,具体的分析如下。

盐津铺子这家公司的总部在湖南长沙,该公司旗下拥有江西盐津铺子食品有限公司、广西盐津铺子食品有限公司、河南盐津铺子食品有限公司、湖南盐津铺子电子商务有限公司等全资子公司。该公司聚焦食品主业,诚信经营,持续耕耘,企业研发、生产、品质、品牌、渠道等方面达到了行业领先水平,是农业产业化国家重点龙头企业、国家高新技术企业、国家绿色工厂、国家扶贫就业基地,企业荣获第一届新湖南贡献奖、第六届省长质量奖提名奖。公司秉持做好食品的初心,全力打造「好零食、盐津造」的核心竞争优势。公司持续提升产品力,推行精益生产管理,构建了智能化的生产体系和全生命周期的质量管理体系,形成了「湖南浏阳、江西修水、广西凭祥、河南漯河」四大基地争相辉映的发展格局。

盐津铺子这家公司敏锐洞察终端消费需求,聚焦「盐津铺子」辣卤零食、「31°鲜」深海零食;「憨豆爸爸」烘焙食品、「薯惑」焙烤薯片、「蒟蒻满分」果冻、蜜饯果干、蛋类七大品类,用盐津文化赋能品牌,全力打造大单品,产品持续创新迭代,散装、定量装、小商品装精准匹配渠道和终端。「盐津铺子」商标被认定为中国驰名商标。

该公司优化商超中岛模式,加速下沉,售点覆盖数百万家门店,盐津好零食无处不在。盐津铺子在「持续、高速、良性增长」的高质量发展快车道上迅猛前行,近四年,盐津铺子营业收入复合增长率超32%,成为休闲食品上市企业中综合增速最快的企业。未来,盐津铺子将持续聚焦食品主业,打造食品产业新生态,构建中国食品航母。

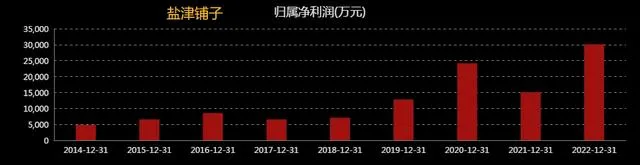

从上述连续四年的业绩数据来分析,可以看出盐津铺子这家公司在生产经营和销售方面具有非常强大的竞争优势和赚钱能力,在四年的经营中,除了疫情较为严重的2021年出现了净利润的下降之外,其它三个年度净利润的增长率均在50%以上,甚至更高一些。

在盐津铺子如此优秀的业绩下,反观其股价的表现,却是与优秀的业绩背道而驰,该公司的股价随着食品饮料整体板块的调整,股价从2020年9月份的每股160元左右,开始了长达四年的震荡下跌,当然下跌途中,股价也有过一两次不错的反弹,当时反弹过后,下跌趋势依旧不改。随着下跌趋势的延续,股价最低跌到了每股50元左右,下跌幅度高达70%。

盐津铺子的股价截止目前,在股市整体向好的情况下,已经开始慢慢启动上涨,当前的股价是在每股70元左右。乍一看,每股70元,这个价格可不低,价格不菲的股价吓跑了很多的中小投资者,但是,说句实话,优质公司股票的股价是很难降到很低价格的,每股70元的价格相对于净利润增长率超过50%的业绩来说,实属不高。

目前盐津铺子的市盈率在25倍左右,总市值约140亿元左右,透过该公司在过去四年的业绩表现来看,当前每股70元的股价还是有一定的上涨空间和潜力的。

但是,还应该考虑到该公司的以下问题:

盐津铺子增长的驱动力和主要问题:

盐津铺子能够以最低的营收规模,赚取行业第二的净利润,关键在于它做对了几件事情:

1、自主生产模式

盐津铺子是休闲食品行业为数不多的自主生产的企业,它把研发、采购、生产、仓储物流、销售都掌控在自己手中。而大部分企业选择委托加工模式,有可能是认为生产环节附加值低,也有可能是为了快速扩张,将资源集中在渠道和品牌运营方面。

拥有自主生产能力,盐津铺子就拥有了其余企业很长时间都无法追赶的竞争优势:

首先,休闲食品属于同质化产品,成本更低的企业就拥有更大竞争优势。盐津铺子可以在多个环节降低成本,采购方面可以规模化,降低采购成本;生产方面可以不断提升工艺、改进配方、提升自动化水平,进而提升生产效率;包括产能建设的选址,也可以在离原材料或者市场更近的地方。

其次,拥有快速的品类扩张能力。休闲食品的生产经验可以不断的累积,不同品类虽然配方有差异,但是生产方面的经验有着较大的可复制性。当企业发现新品类的市场机会,可以短时间内进入这个新赛道,这也是盐津铺子产品种类数量在行业处于前列的主要原因。委托加工企业可能还需要寻找供应商,评估资质等等。

再次,能够快速反应市场需求,拥有更强的试错能力和市场供应能力。休闲食品很重要的一个特点是「快」,不仅是快消费,品种更新换代也快。盐津铺子的「实验工厂」模式,可以对市场的新需求快速反应,短时间内研发出新品,并快速推向市场进行检验,市场反应良好就大规模生产。相比依赖于委托加工模式的企业来说,盐津铺子不仅对市场需求反应更快,而且试错能力更强,也更容易在短期内进行大规模的供应。

最后,就是休闲食品非常关键的食品安全问题。自主生产模式的企业,可以控制原料采购、生产制造、仓储配送的各个环节,更容易管控食品质量。可以说,如果这种模式都无法控制食品安全,那更别谈企业无法掌控的委托加工模式。

2、专注多品类细分赛道

盐津铺子能够发展起来的一个关键,就是专注于多品类细分赛道,同时能够根据市场需求快速调整品类。

休闲食品是一个「大而全」但「小企业」的行业,行业集中度很低,不同的食品可能是一个细分赛道,同种食品不同的口味可能是一个细分赛道。但休闲食品的主流市场,主要是西式零食,像薯片、膨化食品、糖果巧克力等,而中式的传统零食基于不同地域、不同年龄的需求,种类繁多,每一个细分市场都很小。如果盐津铺子一开始就选择市场规模庞大的薯片、膨化食品、糖果巧克力这些市场,在国际食品巨头的竞争下,很难取得多大的发展。

因此,盐津铺子在发展过程中,选择的都是各种小的零食品类,像豆干、鱼豆腐、魔芋、鱼肠、蟹柳、肉鱼、果干、素食、辣条等等,然后根据市场需求不断进行调整。从最初的凉果蜜饯,发展到现在的四大品类:辣卤食品、深海食品、休闲烘培以及其他产品。

在这个过程中,始终专注在细分赛道上面,不断的根据市场需求调整产品品类,最初起家的凉果蜜饯在当前的营收占比里面,连10%都不到了。目前占比最高的辣卤食品,也是很好的把握了湖南、江西、四川、重庆、贵州这些地区消费者对于「辣和咸」这两种口味的需求。

这种专注于多品类细分赛道的发展模式,一方面让盐津铺子避免了单一品种的市场波动风险;另一方面还能够紧跟市场新需求机会,伴随新品类的快速增长,从而实现营收的增长;还有一方面就是避开了在位大型食品企业的竞争;

3、大客户销售渠道

盐津铺子在发展之初是利用知名商超的渠道,后面渠道改革又借助了零食量贩店的发展机会,现在又开始布局线上、多地经销商等渠道,都是根据不同渠道在不同阶段的优势进行的调整。像直营商超,在2017年的比例达到53.6%,到现在降低到12.9%左右。

这种依赖大客户销售渠道的模式,对于盐津铺子营收的增长有着很大的助力。

一方面,利用大客户可以减少企业本身对于品牌运营、渠道建设等方面的资源投入;

另一方面,可以借助大客户本身已有的品牌影响力,让消费者更快的接受企业推出的产品;

还有一方面,能够借助这些销售渠道的快速发展,带动企业产品的销量增长。像以前线下的知名商超,和现在非常受资本热捧而快速扩张的零食连锁店。

不过,盐津铺子这种发展模式,也有着不小的弊端,未来能不能维持营收持续增长,还很难说:

1、规模扩张难,融资渠道单一

盐津铺子当前的这种自主生产的模式,需要自建产能,扩张速度很慢,这也是盐津铺子进入休闲零食赛道早,但营收规模比其余企业低的主要原因。

同时,这种模式决定了企业的营收、净利润规模都不大,像盐津铺子最新的资产规模也就27亿左右,年净利润也就不到4亿。而这种资产规模和利润,去银行融资的规模不会有多大。

企业唯一能够实现快速扩张的方式,可能就是股权融资,未来股价比较高的时候,进行定向增发来获取资金。

2、依赖大客户,缺乏自身的品牌护城河

盐津铺子在每一个发展阶段,都选择了不同的大客户,即便是发展到现在的全渠道,依旧有相当规模的大客户存在。

不过在消费品领域,有两个无法忽视的点,一个是品牌,另一个是渠道。盐津铺子借助大客户的渠道,大客户的流量,很多时候需要做的只有产品供应而已,真正的品牌运营并没有多大突破。

而且,盐津铺子是多品牌运营,和单一品牌模式相比,缺乏企业自身的品牌形象。就像我们想吃鸭脖,就会想到绝味和周黑鸭;想吃辣条,就会想到卫龙;想吃坚果,就会想到三只松鼠;想吃瓜子,想到的就是洽洽;而盐津铺子真的很难让我们产生记忆点。

以上分析,仅供投资者交流讨论,不形成任何的投资建议,如有根据上述内容进行投资的朋友,请盈亏自负,本文作者概不负责。

特别提示:投资有风险,入市先学习!本文观点纯属个人主观臆断, 本文所有的观点仅限于话题讨论 ,不提供任何投资产品的推荐和投资行为的建议指导,如有根据本文观点进行投资的买卖行为,请盈亏自负!本文作者概不负责!

感谢各位朋友的欣赏,在投资分析的道路上,我有幸结识了一路支持我的粉丝朋友们和广大的投资者朋友,你们给了我莫大的鼓励和支持,一个人能走多远,关键要看与谁为伴,我用跨越山海的一路相伴,希望得到您用金钱的称赞。

如果我的文章有帮助到您,请您打赏作者吧(文章页面的右上角有三个点,点开后可以自行打赏),毕竟码字不易,原创更加不易,请您不吝金钱的赞赏也支持和鼓励一下我,有了您的支持和赞赏,我便有了创作的源泉和动力,再次感谢大家。祝大家投资顺利!