前几天发布了【 用全球视野选A股:全球市政水务股票,估值、业绩和产业特点分析! 】。

这是一个 兼具稳定性和高分红的优质板块!

下面对A股该板块的个股基本面,进行逐个分析。稍加对比就可以发现,里面的优质个股已脱颖而出!

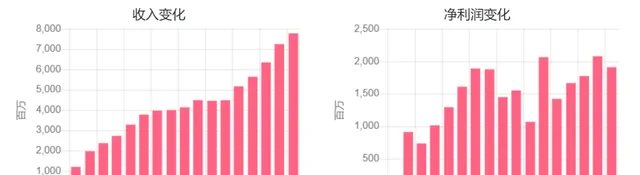

(1)重庆水务601158 :重庆国资控股,前二股东持股就88%了,前十股东持有91%,集中度很高。

污水处理占67%,毛利率42%。自来水供应24%,毛利率才14%。 重庆市贡献营收86% ,云南和四川等省也有少量收入。

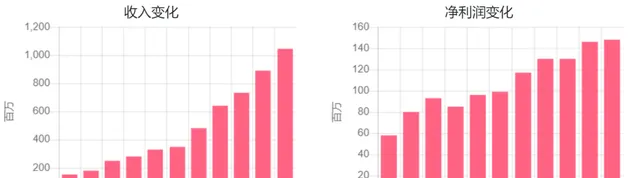

2022年营收增7.3%,利润降8.1%。2023年Q3营收增6.7%,利润降14%。毛利率36%,净利率25%。

负债率48%,长期借款不小,经营现金流很棒,净现比较高,应收款规模较小, 甚少融资 。

现在股息率4.6% ,往年也这水平。派息率77%,未分配利润占市值19%。目前TTM市盈率17倍左右。

(2)首创环保600008 :北京国资是大股东,前十股东持股只有50%,股权集中度很一般。

业务种类很全 :污水处理占33%,毛利率有39%。固废处理24%,毛利率34%。供水相关业务31%,毛利率33%。水环境治理5.6%,大气治理4.3%。

业务覆盖全国 :华北地区占30%,华东27%,中南17%,西南11%,东北、西北也有一定收入, 境外占比10% 。

2022年营收降3%,利润增35%。2023年Q3营收降7%,利润降61%。毛利率34%,净利率12%。

负债率62%,资产规模过千亿,借款规模很大, 资金有点紧张 ,融资也频繁。经营现金流不错,但回款能力一般,应收款太大了。

股息率目前4.8% ,往年2-4%之间。派息率81%,未分配利润占市值30%,维持这个分红水平没问题。TTM市盈率17倍左右。

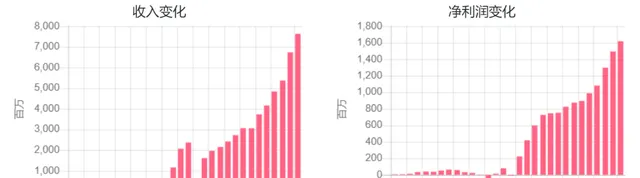

(3)兴蓉环境000598 :2010年借壳上市,大股东成都国资持股42%,前十股东持股65%。

自来水供应占40% ,毛利率44%。污水处理37%,毛利率36%。垃圾焚烧和污泥处置等环保领域占19%,毛利率45%。 西南地区贡献营收89% ,西北地区贡献6%。

2022年营收增13%,利润增8.3%。2023年Q3营收增15%,利润增8.4%。毛利率38%,净利率22%。

负债率59%,短期借款规模不小, 资金有压力 ,但近十年没融资。经营现金流相当好,但回款能力稍差,也积累了不小的应收款,占营收50%以上了。

股息率目前1.9%,往年也是2%左右。 派息率才19%,未分配利润占市值61% ,公司表露出提高分红率的意愿。TTM市盈率10倍左右。

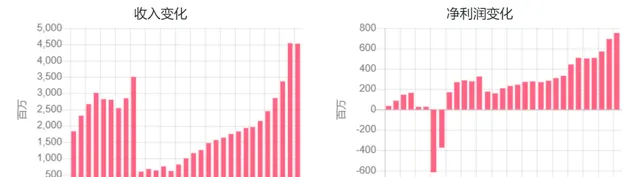

(4)中山公用000685 :2008年借壳上市,大股东广东中山市国资持股49%,前十股东持股64%。

水务板块占32%,毛利率25%。固废板块17%,毛利率26%。 工程安装板块近两年异军突起 ,成为增长主力,营收占39%,毛利率只有7.4%,主要是市政工程建设。广东贡献营收91%,湖南、内蒙古和浙江有少量收入。

2022年营收增53%,利润降27%。2023年Q3营收增78%,利润增21%。毛利率23%,净利率27%,对联营企业的 投资收益影响很大 。

负债率40%,短期借款跟现金储备相当,近五年没融资。 净现比不够 ,工程安装业务的回款能力较差,造成应收账款飙升,经营现金流净额也在下滑。

股息率目前3%,往年也差不多。派息率27%, 未分配利润占市值104% ,提高分红一点问题没有。TTM市盈率9倍左右。

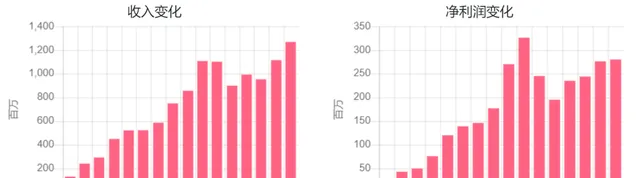

(5)洪城环境600461 :2008年借壳上市,南昌国资合计持股53%,前十股东持股66%。

公共事业业务覆盖很全 :燃气新能源占41%,毛利率12.4%。污水处理占31%,毛利率43%。固废处理17%,毛利率13%。自来水只有11%,毛利率41%。江西省贡献91%收入,其次是浙江和辽宁省有几个亿营收。

历史业绩增长趋势不错 :2022年营收降15%,利润降7.4%。2023年Q3营收增5.5%,利润增15%。毛利率32%,净利率18%。

负债率63%,借款规模还挺大的。 每隔三年就有资本运作 ,增发收购资产。经营现金流不错。

股息率目前4.6%,前几年都有5%以上。派息率44%, 未分配利润占市值33% 。TTM市盈率10倍左右。

(6)顺控发展003039 :2021年上市,佛山顺德区国资持股79%,前十股东持股84%,较多自然人股东。

自来水制售占57%,毛利率34%。垃圾焚烧占32%,毛利率57%。供排水管网占8%,毛利率19%。营收不大, 全部来自佛山市 ,才10多亿,符合地区性企业特征。

2022年营收降1.4%,利润降13%。2023年Q3营收增9%,利润增2.3%。 毛利率45%,净利率25% ,比较高的水平。

负债率32%,刚上市,资金充足一些,不过借款规模不大。经营现金流相当不错,应收款占比较低。

股息率目前0.75%,派息率28%,未分配利润占市值14%。TTM市盈率38倍左右, 估值明显过高了 。

(7)创业环保600874 :2000年借壳渤海化工上市,天津国资持股46%,前十股东持股71%,这几年集中度降低很多。

污水处理占75%,毛利率39%。再生水处理占9.4%,毛利率49%。还有供热供冷、危废、自来水等小量营收。 天津地区营收只占54% ,已是全国多区域布局。

业绩增长趋势不错 :2022年营收降0.3%,利润增8.4%。2023年Q3营收增0.9%,利润增4.5%。毛利率34%,净利率18%。

负债率59%,2022年刚融的一笔钱感觉都不够用了,借款规模比较大,好在以长期贷款为主。经营现金流还可以,但是回款能力很差,造成 应收款(含长期)是营收快2倍了 。

股息率目前2.6%,也是近两年才提高的,以前分红很一般。派息率28%,未分配利润占市值63%。TTM市盈率11倍左右。

(8)中原环保000544 :2007年借壳上市,郑州政府控股69%,前十股东持股79%,较多自然人股东。

PPP项目收入占73% ,毛利率只有15%。污水处理占19%,毛利率51%。还有一些供热等零散业务。河南地区贡献了99%营收。

近几年有资产注入 。2022年营收增1.2%,利润降16%。2023年Q3营收增0.4%,利润增33%。毛利率33%,净利率16.6%。

负债率77% ,借款规模很大,资金压力很大。 经营现金流不行 ,回款能力很差,应收账款比较大。

股息率目前2.1%,往年还高一些。派息率23%,未分配利润占市值32%。TTM市盈率11倍左右。

(9)江南水务601199 :2011年上市,江阴市国资控股58%,前十股东持股62%,基本都是自然人股东。

自来水业占46%,毛利率44%。工程安装业占40%,毛利率44%。排水业占13%。营收基本来自于江苏省内。

业绩增长趋势还可以。 2022年营收增14%,利润增1.5%。2023年Q3营收增15%,利润增29%。毛利率43%,净利率22%。

负债率44%,借款规模不大, 经营现金流很好 ,回款能力还行,应收账款适中。

股息率目前1.8%,往年也不高。派息率25%,未分配利润占市值44%。TTM市盈率14倍左右。

(10)海峡环保603817 :2017年上市,福州市国资控股52%,前十股东持股56%,有4位自然人股东。

水处理业务占85%,毛利率45%。综合技术服务占10%,毛利率11%。固废业务占5.6%,毛利率11%。附件贡献83%营收,江苏和山东等地有少量收入。

业绩增长趋势还可以。 2022年营收增17%,利润增1%。2023年Q3营收增0.2%,利润增22%。毛利率40%,净利率13%。

负债率53%,借款规模远大于现金储备,特别是短期借款, 资金压力应该很大 。经营现金流可以,但回款能力不行,应收账款赶上营收了。

股息率目前0.85%,往年也很少高于1%。派息率19%,未分配利润占市值26%。目前资金压力, 大幅提高股息概率不大 。TTM市盈率20倍左右。

综合来看,重庆水务601158、兴蓉环境000598、洪城环境600461等股票值得关注。

声明:本文内容仅适用本人,不作为他人投资依据。投资有风险,入市需谨慎!2