自诞生之日起,背靠腾讯的微盟集团备受投资机构青睐,屡屡斩获大额融资,直至顺利登陆港交所,成为资本市场一员,且上市后曾有一段辉煌历史,股价曾一度高达33.5港元。

然而好景不长,股价在高点过后迎来了长时间大跌,低点至1.1港元,较峰值早已不可同日而语,而且似乎并没有止跌迹象。

分析来看,收入放缓是导致公司在资本市场遇冷的重要原因,今年上半年甚至出现了下滑,显然经营面临严峻挑战。除此之外,公司长期处于亏损中,在2019年实现盈利后,其余年度均录得大额亏损。

为了减少亏损,公司自2022年以来对人员进行了优化,上半年职工数量3,952人,较2021年巅峰减少超过4000多人。

融资拿到手软

企查查显示,上海微盟企业有限公司近日发生工商变更,多个投资人退出,包括苏州工业园区八二五新媒体投资企业(有限合伙)、深圳市腾讯创业基地发展有限公司、苏州华映文化产业投资企业(有限合伙),注册资本也减少685万至5619万元。

腾讯的退股也将微盟推至风口浪尖,引起了外界广泛探讨。

微盟对此表示,此次发生工商变更的企业「上海微盟企业有限公司」,不是微盟集团在境内的上市公司主体。腾讯等相关股东退出上海微盟企业有限公司,系后者已多年未有实质性经营,与微盟集团上市公司主体无关。

股东退股事件,也让投资者重新关注微盟集团,一家乘着SAAS东风、背靠腾讯而快速崛起,直至登陆港交所,成为资本市场的一员。

2013年,孙涛勇创办了微盟,在当年推出首款SAAS产品,还成为了微信公众号首批合作伙伴,并于次年召开首届代理商大会,参会企业超过800家。

此后,公司融资不断。

据微盟官网,2014年完成A轮融资;2015年完成B、C两轮融资,金额超过7亿元;2018年完成D轮融资,金额超2亿美元;2019年完成港股IPO,募集净额7.58亿港元。

登陆资本市场后,公司还在2021年完成6亿美金融资,用以研发新一代数字商业平台;2023年还以配售方式增发2.48亿股,筹资约15.9亿港元。

多轮融资背后,意味着微盟吸纳了众多投资机构,包括但不限于腾讯投资、新加坡政府投资公司、华映资本、凯欣亚洲投资集团、贝莱德,其中腾讯投资多次参与融资,是较为坚定的投资者。

备受资本青睐的微盟,主营业务是什么?

微盟将公司定位为中国的云端商业及营销解决方案提供商,致力于为商家提供去中心化的数字化转型SaaS产品及全链路增长服务,助力商家经营可持续增长。

具体来看,可以为众多商家提供海量应用与产品服务,并面向电商零售、商超生鲜、商业地产、购百等行业提供数字化解决方案,主要通过微信平台交付SaaS产品以及精准营销服务。

简单理解,微盟为各行各业提供软件服务,助力企业营销。

目前,公司SaaS产品众多,包括微商城、企微助手、视频号助手、微站等,还为电商零售、商超生鲜、商业地产等行业提供精细化解决方案。

股价暴跌,收入逆转

2019年1月15日,头戴「微信生态最大服务商」光环的微盟集团成功登陆港交所,成为「新经济SaaS第一股」,随后几年,股价持续飙升,在2021年2月达到33.5港元/股的高点,市值一度突破700亿港币,这是公司的高光时刻。

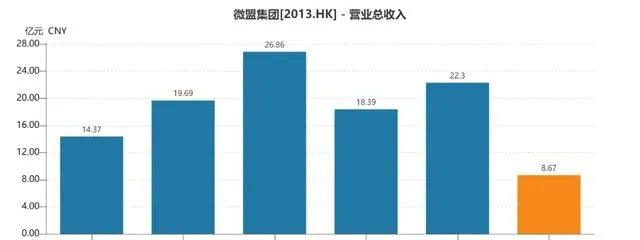

2019年至2021年,公司营业总收入分别为14.37亿元、19.69亿元、26.86亿元,同比分别增长66.1%、37.03%、36.41%,延续上市之前的高增长势头。

辉煌过后,微盟集团的资本表现及业绩均迎来了较大变动。

股价在达到高点后,开始了长时间暴跌,低点至1.1港元/股,已经快沦为「仙股」了。截至9月19日收盘,公司股价为1.25港元/股,较高点暴跌逾96%,总市值39亿港元,市值缩水超600亿港元,TTM市盈率处于亏损中。

大起大落都不足以形容公司股价现状,且似乎没有止跌迹象,为何公司遭遇投资者用脚投票?

2022年,公司营业总收入18.39亿元,同比下滑6.5%,这是公司披露财报以来首次出现的收入下滑。2023年,营业总收入为22.3亿元,同比增长21.29%,规模远远不及2021年。

今年上半年,营业总收入8.67亿元,同比大幅下滑28.29%,下跌比2022年中报要狠得多,显而易见,公司面临成长性挑战,甚至于说在倒退!

成长性是互联网企业基本的投资逻辑,为此投资人甚至可以忽略亏损情况,毕竟「烧钱」是行业特点,然而微盟集团近两年来的收入表现可谓是一塌糊涂,且上半年收入加剧下滑,股价暴跌也在情理之中。

分析来看,微盟集团2021年及之前有两大收入来源,即数字商业以及数字媒体,后者收入呈现下滑态势,2020年、2021年分别为8.18亿元、7.18亿元。

2022年,公司精简业务,聚焦重点业务的业务运营调整策略,公司管理层决定终止数字媒介业务,该业务在当年没有录得收入,直接导致当年收入锐减。

目前,公司收入来源于数字商业,包括订阅解决方案、以及商家解决方案,前者主要是为电商零售、餐饮、本地生活等行业提供SaaS软件,赋能商户运营私域流量;

商家解决方案主要服务订阅解决方案商家及潜在商家,为商家提供流量、工具、运营三位一体的整体解决方案,为商家提供从用户定向、诉求匹配、创意及拍摄、精准投放、数据分析、SaaS后链接转化的一站式运营闭环。

订阅解决方案曾是微盟集团收入的主要来源,规模一直遥遥领先于商家解决方案,2020年至2023年实现收入分别为6.22亿元、11.88亿元、12.92元、13.49亿元,近两年增速沦落至个位数,分别为8.75%、4.47%。

今年上半年,收入仅为4.87亿元,同比大幅下滑31%,出现了倒退。

收入放缓、下滑主要与付费商户锐减息息相关,2021年至2023年、2024年中报分别为102,813名、99,604名、66,905名、68,725名,累计减少34,088名。

公司在中报中表示,付费商户减少主要是我们出售了智慧餐饮业务并主动缩减在小微商户方面的投入,以及商户流失率受上年递延效应影响。

实际上,商家解决方案的发展情况同样不乐观,波动性较大,犹如过山车,例如2020年及2021年快速发展,分别为5.28亿元、7.79亿元,但2022年则下降29.75%至5.47亿元;

2023年迎来反转,猛增60.48%至8.78亿元,今年上半年则下降24.5%至3.81亿元。

付费商户数量从2021年57,909名上升至2023年66,905名,上半年则下降至38,706名,同比减少1,788名,且用户平均收入减少至9835元,同比减少2,617元。

公司表示,我们减少了低利润的TSO服务和金融等业务,更加聚焦于服务广告主的投放业务,与此同时,我们从广告平台获得的返点比例有所降低,在传导给下游广告主的过程中存在一定的时间差。

从数据来看,不管是订阅解决方案,还是商家解决方案,愿意付费的商家是越来越少了,即使愿意付费,也严格控制预算,甚至于裁减预算,在大环境不景气的大背景下,各行各业都在「缩衣节食」。

持续亏损,员工大幅锐减

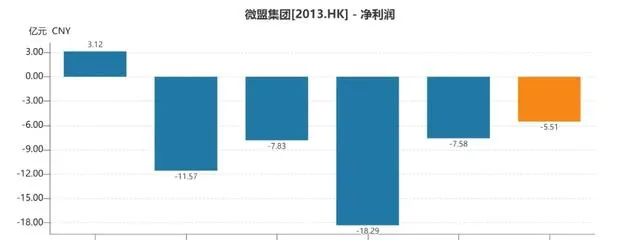

营收放缓,甚至于下滑的微盟集团,至今仍然没有扭亏为盈,除了在上市当年实现3.12亿元的利润外,后面几年均处于大额亏损当中,分别亏损11.57亿元、7.83亿元、18.29亿元、7.58亿元,今年上半年亏损5.51亿元。

近五年亏损金额逼近48亿元,比公司现有市值还要高得多。

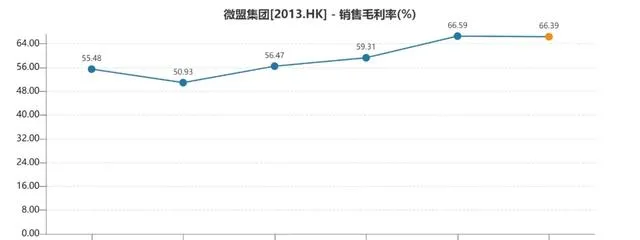

近年来,公司的毛利率呈现上升态势,从2019年55.48%上升至2023年66.59%,今年上半年为66.39%,这意味着费用端的支出是导致公司亏损的源头。

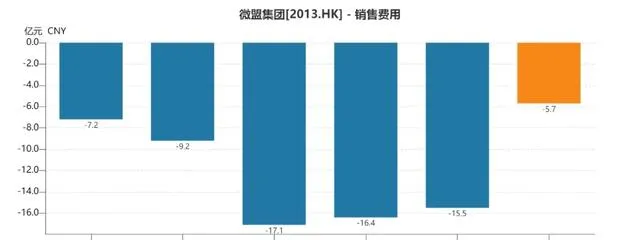

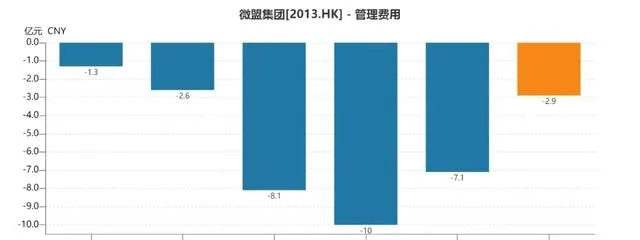

2019年至2023年,公司销售费用分别为7.2亿元、9.2亿元、17.1亿元、16.4亿元、15.5亿元,今年上半年为5.7亿元。同期的管理费用分别为1.3亿元、2.6亿元、8.1亿元、10亿元、7.1亿元,今年上半年为2.9亿元。

2022年,公司销售费用率、管理费用率分别高达89.02%、54.13%,在历年中达到最高值,实际上,公司在这一年已经启动了降本增效策略,对人员进行优化,换句话说就是裁员。

2021年至2023年,公司员工数量分别为8,562名、6,278名、4,584名,累计减少3,978名,今年上半年为3,952名,较年初减少632名,也就是说三年半的时间,员工减少了4610人,超过一半。

员工减少让公司薪资福利支付减少明显,2023年及上半年分别为14.95亿元、6.31亿元,分别减少4.73亿元、1.36亿元,结果就是公司亏损明显收窄。

考虑到近年来互联网大厂都在裁员,微盟集团的操作也在情理之中,但摆在公司面前的挑战是,何时能够实现自我造血,摆脱亏损,这样或许能够挽救一下持续下跌的股价。

更重要的是,虽然公司自成立以来一直在寻求融资,但长期巨额亏损也让公司现金流捉襟见肘,截至中报,公司现金流17.72亿元,流动负债中的银行借款高达17.06亿元,公司现金流堪堪覆盖银行借款,偿债压力并不轻。

9月5日,公司成功发行9000万美元的可转换债券,所得款净额将用于现有债务再融资,此前公司在8月29日公告称建议购回2029年到期的8500万美元的可转债,于9月5日完成。

发新债,赎旧债。

未来,微盟集团能否克服营收下滑、长期亏损,股价低迷等三大难题呢?不妨让子弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)