股价与估值并非线性关系

对于个股,股民最困惑的是,

「横看成岭侧成峰,远近高低各不同」,同一只个股,有的人就赚钱,赚大钱,有的人就不赚钱,还有的人亏钱,甚至亏大钱。如何破解?就在后两句「不识庐山真面目,只缘身在此山中」

,是的,是源于股民总是从自己的角度思考,而忽略了市场的全貌,尤其是盈利模式的全面性是关键。

股价与估值的关系怎么来分析?很难 ,比如说估值可以很高,但股价未必高,这就是很多低价股陷阱,而股民看到的往往是财富效应,即很多10倍股都来自于低价股,一个概念就炒上去了,这却不意味着所有低价股都会被炒上去。同样道理,高股价也很可能是低估值,美股科技股就是这样典型,一方面来自于实质业绩,每一次业绩报都是超预期的增长;另一方面通过回购来实现,减少股本后增厚了每股权益。所以, 要想判断,必须要找到一个关键点,比如说行业周期,行业成本,盈利模式等,这是关键。

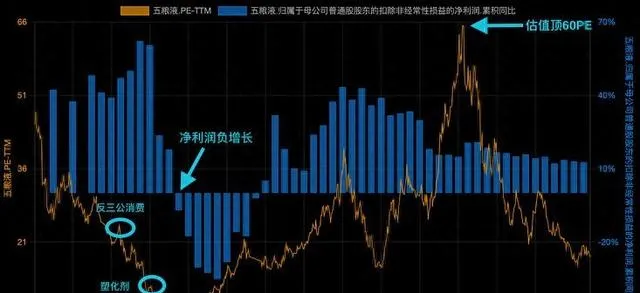

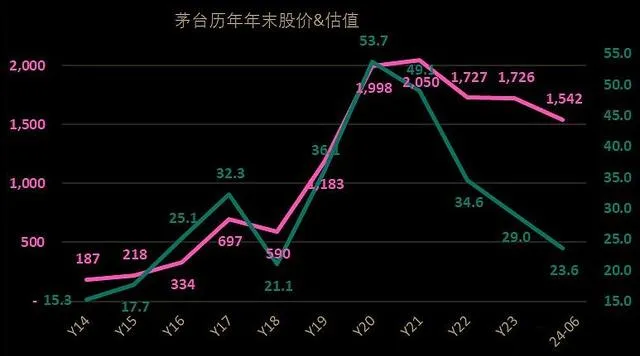

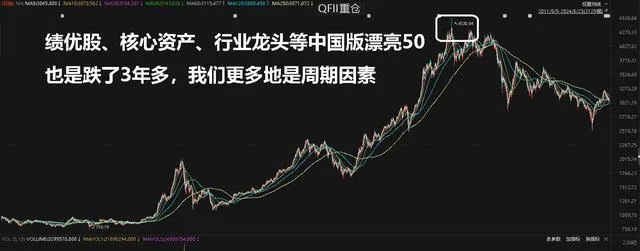

比如说 茅台是好,是不好?真正决定的是行业周期因素,白酒也是周期,只不过8-10年的长周期;这里面和估值有关系吗?不能说没有,但实际上很小,真正有意义的是市场热点风格。 比如说2013-2014年白酒经历全行业ST时,市场在乎估值吗?随后跟随市场资金杠杆牛市活跃,以及随后股灾,真正崛起是2016年初之后的修复行情,中国版「漂亮50」行情开启,这才是关键,各行业龙头,即所谓的各种「茅」活跃,在2021年初纷纷刷新历史新高,随后筑顶,各种「茅」走下神坛,低迷至今,这才是关键。

行业研究的全面性

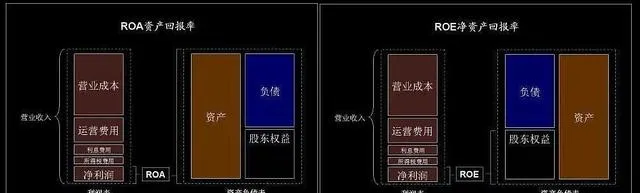

同样道理,如何做行业研究?也需要考虑全面,如筛选出来「低负债率和债务体量,毛利率和净利润率保持,高净现金,高ROE和高ROA,和强大的自由现金流转化能力的公司的股息率预期」。

ROE有时大规模举债在顺风顺水时会提升ROE具有一定欺骗性,但ROA代表每单位金额的资产的回报率就可能排除高ROE的迷惑性风险,比如地产、金融在顺风顺水时都是高ROE但却是低ROA

。

ROE的视角是从股东的角度看问题,单纯从股权的角度衡量回报,而不考虑公司的资本结构及负债情况。如果一个企业借更多的债,一般就能产生更多净利润,ROE也会提高。但是这样的提高是以牺牲企业经营稳健程度为代价的。而 ROA的视角实际上是从资产负债表的左侧去看,从资产的角度衡量回报,而并不关注资本结构 。

还有净现金也是不错的指标。 好的公司要有比较充足的「净现金」,净现金定义是「银行存款+理财-有息负债」。都知道现金往往是最低效益的资产但其实不绝对,现金可以缓解突发危机情况的现金流压力,能支持公司高效益项目的投入完成的保障,能相对平滑分红的能力,能逆势周期低成本扩产。 实际上,巴菲特的伯克希尔不就是这样的公司嘛,拥有大把现金,就是反脆弱的,即受益于各种利空和黑天鹅因素,而这各往往是股民忽略的,却是我们资产配置中最为需要的。接下来,我们通过更多的行业因素,盈利系统等做一个详解,找到核心要素。