编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

希望越大、失望越大。在金融行业经历大震荡的这几年,兴业银行也在跌跌撞撞中,交出了2022年营收微增0.51%、净利润增长超过10%的成绩单。

不过,正当兴业银行的投资者对其在经济复苏后的2023年充满了期待之时,兴业银行的发展似乎进入了下行的拐点。甚至在2023年连续三个季度交出营利双降的成绩单。

对此,早在2023年兴业银行出现业绩下滑苗头时就有业内人士表示,这是兴业银行开始「开倒车」的信号。不过,也有投资者「自我安慰」一般地表示,对资产规模即将迈入10万亿大关的兴业银行过于担心,或是杞人忧天。

众说纷纭之下,兴业银行的发展状况到底如何,是真的要「狼来了」,还是虚惊一场?

十万亿资产是道坎,兴业银行让投资者接连失望

银行企业的资产规模,是衡量其综合实力的核心指标之一,兴业银行也因其资产规模逼近10万亿大关,甚至在股份制商业银行中仅次于招商银行而在业内拥有一席之地。

兴业银行第三季度财报数据显示,截至三季度末,兴业银行总资产9.92万亿元,较上年末增长7.09%。与此同时,其存款总额为5.22万亿元,较2022年末增长10.13%;而贷款总额为5.31万亿元,较去年年末减少6.63%。

值得注意的是,在产品规模越来越大之时,兴业银行的整体业绩表现却差强人意,甚至自2023年第一季度以来,一直处于「开倒车」的状态。

历史财报数据显示,2023年第一季度,兴业银行实现营收554.1亿元,同比下降6.72%;净利润251.15亿元,同比下降8.93%。在营收、净利润双双下滑的同时,其不良贷款率的表现也波澜不惊,1.09%的不良贷款率与上年持平。与此同时,其拨备覆盖率232.81%,较上年末下降3.63个百分点。

此后的第二、三季度也没有挽回颓势,最终都以「营利双降」的状态,草草结束2023年上半年及前三季度。

例如,2023年上半年财报数据显示,兴业银行2023年上半年营收同比下降4.15%,归母净利润下降4.93%。而前三季度,其总营收录得1613亿元,归母净利润录得649.65亿元,分别下滑5.59%、9.53%。

连续三个季度的不堪业绩数据,显然让满怀期待的投资者大失所望。以至于在2023年第一季度财报公布时,甚至有媒体用「带来恐慌」等字眼来形容兴业银行的财务报表。不过与此同时,也有人表示这些媒体有些杞人忧天,放大了投资者的焦虑情绪。

理性客观地看待兴业银行连续三个季度的业绩下滑,或许可以对其背后的原因窥见一斑。按照前三季度的业绩表现,兴业银行认为,业绩整体下滑主要受兴业银行手续费及佣金净收入等核心指标下滑影响。

对于该部分收入下滑超过30%,兴业银行表示,根本原因是受理财老产品规模压降及资本市场波动影响,从而导致理财业务手续费收入同比下降。

与此同时,其他非息净收入同比下降2.62%,则主要是因为第三季度市场利率波动,交易性金融资产估值出现阶段性回调。

除了这些核心指标外,兴业银行的各级资本充足率也呈现下滑趋势。截至2023年第三季度报告期末,兴业银行资本充足率13.78%,一级资本充足率10.64%,核心一级资本充足率9.47%,该类数据较2022年同期均有不同程度的下降。

差强人意的业绩表现,对应到资本市场兴业银行的股价,也是大起大落。例如,2023年最后一个交易日(12月29日),兴业银行尾盘在集合竞价阶段结束前一分钟直接涨停。彼时的股价涨势,甚至被业内人士形容为现象级暴涨。

但是好景不长,其涨势在2024年伊始,就戛然而止。据媒体报道,2024年1月2日,兴业银行开盘即大跌,最终以下跌8.51%报收14.83元,公司市值降至3081亿元,甚至一日之内市值蒸发逾280亿元。

一时之间,对于兴业银行股价的大起大落,市场众说纷纭,包括利好涨停、基金冲业绩排名以及乌龙指,以及公司出现利空消息等等。不过,彼时兴业银行也发布公告称,否认存在应披露而未披露的重大信息。

尽管这次股价大幅波动甚至有些异常的根本原因,最终是一个罗生门,但是通过侧面也能够看出,投资者对兴业银行的各种担忧与顾虑。

信托产品逾期波及兴业银行,风控事件警钟长鸣

2023年11月初,一场因为兴业信托的产品逾期而引发的兴业银行直播间翻车事件,在业界引发巨大影响。彼时,愤怒的投资者冲进兴业银行直播间留言,硬是把直播间评论区刷满了各种负面评论。在大量投资者集中宣泄情绪的影响下,兴业银行的这场直播活动无奈被迫提前结束。

值得注意的是,即使主播提前下麦,依然有投资者持续在弹幕区发表激烈言论,堪称大型直播翻车现场。实际上,信托产品的翻车只是这次事件的导火索,更是兴业银行风控管理的冰山一角。

类似的风险,还存在于兴业银行在业绩下滑的同时,还有着较高的房地产贷款占比。据了解,无论是对公贷款,还是个人贷款,房地产在兴业银行贷款中占据着主要地位。

据兴业银行2023年中报,兴业银行公司贷款占比为57.22%,其中制造业、租赁和商务服务业、房地产业是贷款前三的行业,占比分别为12.82%、10.99%、7.76%。

而根据公司披露,截至2023年半年末,公司境内自营贷款、债券、非标等业务项下投向房地产领域业务余额17167.52亿元。虽然房地产类业务的不良率1.41%,较2022年末还有微降。

但是整体来看,截至9月末,其总负债水平及不良贷款绝对值都呈现上升趋势。前者同比增长9.34%至9.13万亿元,后者则较2022年末增加25.97亿元。

虽然不良贷款率为1.07%,较2022年末下降了0.02个百分点,但是这或许得益于其资产规模的基础增长,并不意味着风控不存在问题。

众所周知,一家银行的平稳发展,离不开其资产规模的扩大,以及资产管理的风险空间。而兴业信托因为踩雷被投资者集中「攻击」也似乎在警示兴业银行,在壮大资产规模的同时,或许还需小心谨慎,防止在容易出现不良贷款的领域做好风险控制,防止将鸡蛋放在一个篮子里。

实际上,此前兴业信托数亿元规模的产品踩雷,不少投资人是经兴业银行代销认购的「兴业·筑地D015」项目。

而此前有投资者表示,购买兴业信托的产品是看中了兴业银行的背景。虽然事发子公司,但是该直播间风波,显然也会让兴业银行的品牌信任度大打折扣,更像是声声警钟,在耳边长鸣。

投诉量居高不下,资产质量堪忧

据观察,作为股份制商业银行中的头部企业,兴业银行还面临消费投诉量高、资产质量表现不稳、频吃监管罚单等发展隐忧。尤其是2021-2022年期间,兴业银行更是频繁登上投诉量排行榜前列,并被网友调侃为「投诉王」。

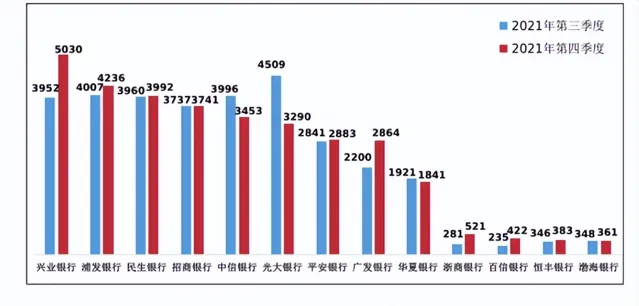

例如,据媒体报道称,2021年第四季度,国有大型商业银行投诉量的中位数为4547.5件。而股份制商业银行投诉量的中位数为2883件。其中,兴业银行5030件,环比增长27.3%,占股份制商业银行投诉总量的15.2%;其投诉量位列股份制商业银行榜首。

无独有偶,2022年第一季度,银保监会及其派出机构共接收并转送银行业消费投诉75936件,其中,股份制商业银行29393件,占投诉总量的38.7%。兴业银行同样位列股份制商业银行榜首。

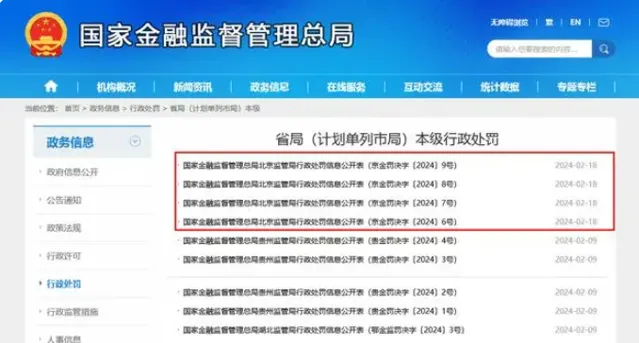

除此以外,兴业银行还频吃监管罚单。例如,2024年2月18日,国家金融监督管理总局官网发布信息,北京监管局对四家金融机构合计开出921万元大罚单,兴业银行也位列其中。

具体来看,国家金融监督管理总局北京监管局认定,兴业银行股份有限公司北京分行及相关责任人涉及存贷挂钩、流动资金贷款挪用于股权投资、个人按揭贷款业务严重违反审慎经营规则、项目融资业务合规要件不全及未从严审核项目资本金、发放贷款用于为违规领域垫资等违规行为。

因为上述违规事项,兴业银行股份有限公司北京分行因此被罚款210万。与此同时,兴业银行丰台中支营业部多位员工也被处以5万元罚款或者警告。

实际上,这并非兴业银行首次「受罚」。例如,就在上述违规事件发生后不久,兴业银行巴南支行也被领到了一张40万元的罚单,支行行长被警告。而追溯至早年,兴业银行也可谓是罚单榜的「常客」。

除了消费投诉与监管处罚外,兴业银行的资产质量也不平稳。例如,通过兴业银行的最新财务数据,第三季度兴业银行新生成的不良贷款下限高达176.59亿元,相较于上半年的季度平均新生成不良贷款下限157.39亿元和去年同期的100.58亿元,其不良贷款生成速度明显加快。

与此同时,截至第三季度末的关注类贷款余额以及关注+不良贷款占比均上升趋势,由此也折射出其资产质量的恶化和风险抵御能力的下降。

由此可见,正在冲击10万亿资产规模的兴业银行,未来的发展依然面临诸多挑战。

结语

作为股份制商业银行中的头部玩家,兴业银行也因为其资产规模庞大,而在业绩具有一定的影响力。但是不可忽视的是,在谋求规模增长的同时,兴业银行也为其未来的发展,埋下了隐患。除了资产质量表现并不平稳外,其贷款业务类型过于集中,也可能带来不可预知的风险。

尤其是在其营收、净利润双双下滑之时,二级资本市场的投资者也正在丧失信心与耐心。如此种种,都给正在冲击10万亿资产规模的兴业银行,带来了巨大的挑战。

希望这个股份制商业银行中的佼佼者,能够正视其发展之中存在的各种困难与挑战、以及隐忧与风险,从而稳中有进,在激烈的市场竞争中守住基本盘,并寻求更大的突破。