文 | 司库财经,作者/庆福,编辑/嘉嘉

日前,TCL中环发布财报显示:2024年上半年,TCL中环营收为162.13亿元,同比下降53.54%,归母净利润为-30.64亿元,同比下降167.53%。

超30亿的巨额亏损,而在此前,中环股份堪称是TCL最佳的战略投资,但为何曾经的现金奶牛成为了累赘?在外界看来, 这是因为光伏行业市场低迷、价格倒挂 。

但在司库财经看来,TCL中环的亏损不仅在于「天灾」,更在于「人祸」:李东生制定了占有率、行业第一的KPI,但 这种忽视行业需求,盲目扩大产能的行为,最终导致TCL中环营收腰斩,其市值更跌去超八成 。

【1】李东生逮住A股现金牛

A股有能挣钱的隐形冠军吗?在被TCL控股之前,中环股份是A股中被隐藏的黄金股,其舆论广知度和资本认可度并不高,市值更是常年稳定在200亿-300亿之间,基本没有太大浮动。

在大众看来这是一家不被关注,边缘化的A股上市公司,但对光伏市场来讲,中环股份却是一家没有任何人敢忽视的「巨人」。

据数据显示:半导体硅片领域,中环在整个中国大陆地区占到一半以上,特殊产品在全球能够占到20%,国内占到80%,同隆基股份并称为国内的单晶硅片龙头。

2019年,在完成TCL资产重组后,李东生雄心勃勃,想迈出显示行业,进行多元化布局,希望进入科技、资本密集型赛道。

方法简单粗暴, 通过收购有一定规模和效益的公司提升TCL整体盈利能力 。

「中环半导体一直保持强劲的竞争力。在原有的地方国有体制下,能够和各种所有制竞争能够保持一种竞争力,非常难得」,在李东生眼中,中环股份是最符合TCL集团化、多样化的最佳收购目标。

(来源:深圳证券信息有限公司官网)

猎物锁定,狩猎开始。次年5月,TCL溢价13%,以125亿元收购中环集团100%股权,进而拿到中环股份25.55%的股份,成为其最大股东。

「TCL华星光电显示行业供应商和中环半导体(中环股份)供应商相当大的比例是相同的,制造工艺技术有比较大的关联性,整个管理逻辑也是相似的。」

在收购前,李东生认为中环股份将与TCL其他业务协同发展,能使用相同的供应链,但随后光伏产业的爆发,让TCL管理层感受到了什么是「风口飞猪论」。

2020年,随着全球碳中和协议达成,再加上俄乌冲突促使欧洲能源转型, 外部市场环境大变,海外光伏需求量暴涨,占据全球80%以上产能的中国光伏产业赚得盆满钵满 。

司库财经了解,2021年初,多晶硅价格为8.4万元/吨,而到年底涨到30.3万元/吨,价格上涨2.6倍;180mm单晶硅片、210mm单晶硅片价格也达到历史高位,分别为7元/片、10元/片。

中国光伏企业迎来最美好时刻,而 中环股份一度成为TCL旗下创收的主力军之一 。

2020年,中环股份净利润仅为10.89亿元,但2021年、2021年实现了翻倍,净利润分别为40.3亿元、68.19亿元,此后 中环股份也改名为TCL中环,正式成为TCL集团化一员 。

【2】目标光伏市场第一

风口至此,猪也能飞上天, 光伏成为了当年最挣钱、最火爆的行业 。

据光伏盒子统计,2021年国内108家A股光伏上市公司,合计创造净利润960.42亿元,较上一年增长了至少500亿元。

而TCL中环也成为了TCL炙手可热的现金奶牛和最佳资本运作案例。据司库财经统计:从2020年至2023年,TCL中环为TCL科技、李东生换来了153.54亿的巨额利润。

(来源:互联网)

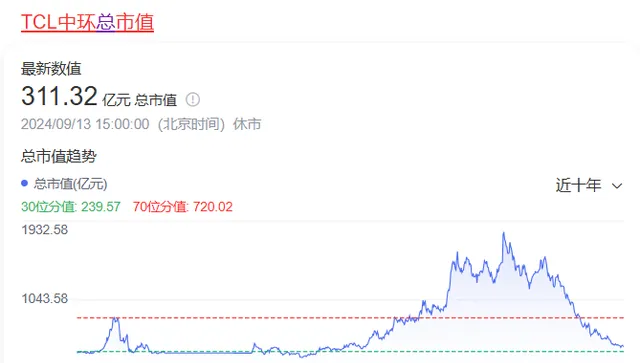

更重要的贡献体现在资本市场。被TCL收购前,TCL中环约为300亿左右,但是到了2022年7月,达到2000亿元大关,两年时间市值增长将近7倍。

如按照TCL掌控TCL中环25.55%的股份计算, 仅在资本市场,TCL投资TCL中环就获得510亿元的股票增值,简直赚翻了 。

不论是从营收利润等财务贡献,还是公司市值增长,在外界看来,李东生押注光伏赌对了赛道,百亿资金并购中环股份,选中了黑马,一度风光无限。

TCL中环扩军备战,开始光伏行业的「猪突推进」:

在工厂产能上,2023年,TCL中环宣布投资106亿元,拟在广州投建25 GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目,提高垂直一体化能力;

在渠道和技术上,TCL中环先后花费近40亿元持续并购新加坡光伏公司Maxeon,目前已获得该公司50.1%的控股,除了获得TOPCon、BC等技术外,更是获得Maxeon在美国、欧洲市场的销售渠道。

在海外渠道、工厂产能等方面,TCL中环毫不吝啬,重金投入,带动了市场占有率。

据数据显示:目前TCL中环光伏单晶的产能已经达到至190GW,而光伏材料产品的出货量约为62GW,同比增长18.3%,其硅片综合市场占有率达到了23.5%,在行业内位居首位。

然而登上「光伏铁王座」的TCL中环,等到的不是睥睨天下的荣光和市场话语权,反而是不可逆转的持续亏损 。

【3】外部市场急转直下

2023年下旬,光伏市场风向再次转变, 能源安全日益艰巨,全球碳中和进程放缓,市场需求量减少,同时前两年国内光伏企业拼命增加产能,国内产能过剩 。

一边需求减少,一边供给增多,双重因素叠加下, 市场供给远远大于需求,光伏价格的天枰开始倾斜 。

据司库财经了解,2023年年初,210mm单晶硅片价格约为6元/片,180mm单晶硅片价格约为5元/片,但到了年终,单晶硅片价格下跌超过60%,210mm单晶硅片、180mm单晶硅片的价格分别不足4元/片、3元/片。

而到了今年二季度,价格进一步下降,以210mm规格的硅片为例,210mm P型硅片更是下跌到1.7元/片,210mm N型硅片下跌到1.65元/片,价格只有两年前的四分之一。

光伏行情暴跌,有相关行业从业者在接受媒体采访时表示: 目前光伏的行情是赔本卖,卖一片赔一片,卖的越多赔的越多 。

为此,光伏行业纷纷降低产能。据了解,目前光伏行业的开工率减半,开工率仅为50%-60%,仅仅是为了维持工厂运行。

但TCL中环却特立独行,始终将开工率维持在高负荷状态,在今年上半年更是达到80%-100%,近乎满负荷的状态,截至2024年6月,其光伏硅片出货月市占率已提升至30%左右。

一边是工厂不断生产出硅片,一边是赔钱出售,TCL中环为何违反常识,如此执着生产,提高产能?

「 当度过行业调整期后,硅片格局将有望重塑、龙头集中度提升,中环将维持在行业的优势地位 」,一名TCL中环负责人在接受媒体采访时表示,这是策略, 通过牺牲部分利润来换取更高的市占率 。

其实TCL并购中环股份后,市占率超过营收、利润等财务数据成为了TCL中环的核心KPI。

在TCL中环的财报致辞中,李东生将「硅片全球市占率 NO.1,综合实力全球 NO.1」作为TCL中环的战略目标;而在2023年,李东生更是强调,TCL中环要成为全球 Tier 1高效组件供应商。

李东生等TCL高层们希望用价格碾压对手,用产能解决战斗,但规模第一,市场第一的策略真的有用吗?

在互联网、家电、快消品等领域,规模、市占率意味着主动权,它代表着均摊更低的成本、更高的溢价话语权……但在传统制造领域,无效产能意味着毒药,代表着持续流血的慢性自杀。

而「中毒」症状已经在TCL中环身上显现。

据财报数据显示:今年上半年,其经营活动现金流量净额仅有12.81亿元,相比去年同期的28.60亿元,下降超过55%。更为重要的是,Maxeon项目的亏损。据了解,2023年,Maxeon亏损额超过19亿元,其净资产只有3300万元,资产缩水幅度高达89%。

投资出现亏损,主营业务同样亏损,TCL中环陷入困局 。目前TCL中环的应付账款为62.18亿元,长期借款高达396.75亿元。

高打高举,丢利润提高市场份额的举动也没有获得资本市场的认可,TCL中环市值从2022年7月3日的1912亿元下跌到目前的317亿元,跌幅达到83%。

(来源:互联网)

并购中环股份是TCL和李东生的骄傲,他们在最佳时间点上,押对了风口和选手,不论是财务还是资本市场上都获得了丰厚的回报,可以说是赚了一波时代红利——没有人料到半年后光伏市场需求的大爆发。

而如今,曾经靠着运气赚来的钱却被自身实力赔了进去, 为了市场第一的头衔,盲目提高产能,最终导致的只有不断失血 ,从目前来看,半年亏损30亿、市值跌幅超八成的教训没有换来「浪子回头」——8月2日,沈浩平辞去TCL中环CEO职务,李东生暂代CEO,但整个8月份,TCL中环的开工率依旧维持在80%的高位。