来源:玉名

9.24日以来,政策放水带来了一波大行情,也再现了拉人开户,疯狂买股的情况,这时人们会觉得赚钱特别容易,人有多大胆地有多大产的时代又出现了。但其实这是一次财富教育,如果没有做好这个,很可能凭运气赚的钱会凭实力还回去的。

认知人性的贪婪

券商在国庆节不休息,上街拉人开户,真猛。而不少股民胆子更大,不少盯上了北交所和期权了,真是疯狂。 其实,财富不是看短期,是看长期能积累多少,降低回撤也很关键。但人性贪婪,难怪有人总结:买10cm的,看着20cm发呆;买20cm的,看着30cm发呆;买30cm的,看着没有涨跌幅限制的港股发呆;没有涨跌幅限制的港股,看着一天18倍的新股发呆;18倍的新股看着239倍的期权发呆。

其实, 市场所有不合理的因素在当时都是合理的,但时间长了总要还债,地产如此,股市更是如此。同样道理,政策也是有副作用的,越是短期见效的,长期越是可能反向的。实际上,我们看到2008年底的4万亿元刺激,2014年的资金杠杆放开等都是类似的情况,当时越是刺激,随后越是低迷 ,因此疯狂的时候保持理智是说当下赚的钱,未来要用更长的时间来消化,如果没有这种风险意识,就会靠实力还回去,因此初期将钱赚到不难,甚至不操作就可以;但后期要降低回撤,才是最难的。

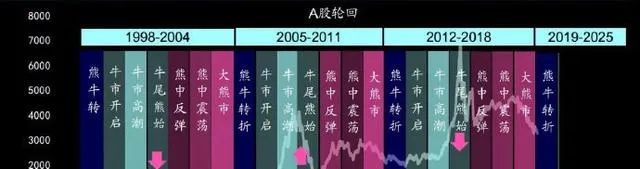

股市热点有何规律? 第一,否极泰来,牛熊从来都是切换,时间与空间也是如此 ;快速反弹,透支的空间,未来用时间来弥补,这就是急涨慢跌的原因;同样道理,熊市积累的超跌动能,会快速释放,形成熊市中才有的长阳效应。 第二,反弹领涨猛的,未必是主线 ,2014年末券商是先锋,但2015年上半年行业几乎隐身,大幅落后市场,这也是事实。历次行情也都是类似的,最先启动的,往往都是资金认为是短期市场最容易看懂的,却无法持续,所以反而是投机一把,毕竟晚了,市场清醒了就没机会了。实际上,对大多数人来说还是指数模式更可靠。

牛市了吗?认知市场赚钱周期的短暂

回本了吗,赚钱了吗?是牛市了吗?会到哪里?我们看到调查问卷显示:盈亏比方面:亏占比73%,平13%,盈利14%。—— 基本上符合七亏二平一赚的长期情况。是否盈利,周期怎么确定,盈利指的三年,五年,还是多长时间?比如说9月开始算,应该是有不错的盈利了。但全年角度又有压力,而向前2-3年又有亏损压力 。如今有接近一半的股民认为牛市来了,一半属于犹豫不确定状态,其中近半数股民预期这轮在3500-4000点结束。

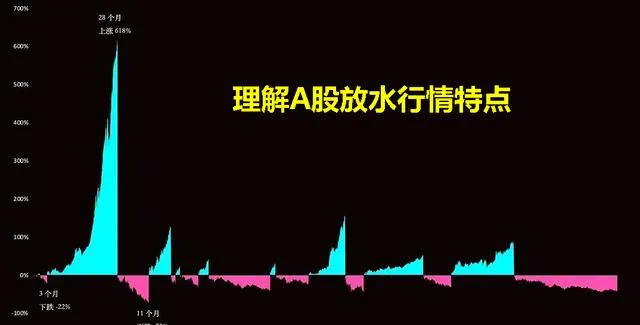

很多股民总是纠结牛市,其实,我们要明白股民只是行情顺应者,不是行情的发动者,我们只能根据认知和合理策略来应对。具体来说,A股有两种牛市类型: 首先,像 2014 年末、2019 年初那样快速疯涨,是典型的放水行情,也创造过天量和涨幅记录 ,但也意味着当资金不能一浪高过一浪的时候,行情就结束了,或许从幅度来说是牛市,但从持续时间来说并不算牛市。 其次,而类似像 2006 年初期、2009 年初期那样,有过二次回落后,实质因素跟进,又持续性走强 ,尤其是类似2005-2007年是A股持续周期最长的牛市了。

如果有简单比喻来说, 一个跑1500米的和一个跑马拉松的, 显然是不同的跑法,尽管可能初期有点像,但后面差别就大了。实际上,市场90%的时间不产出大额利润,10%的时间会有主升,这个我们做过专题,无论欧美百年的历史,还是A股30余年历史都是类似。 主升周期依托前面周期的铺垫形成,所以价值投资的大额利润是尽可能包含更多长周期来实现的(这也是诸多投资大师,都是长寿者的原因,他们靠这个模式成为金融市场和生活中的双赢家)。而A股更为极端,甚至过去4800个交易日只有30个交易日涨幅决定。

赚钱后不要盲目消费和增加负债

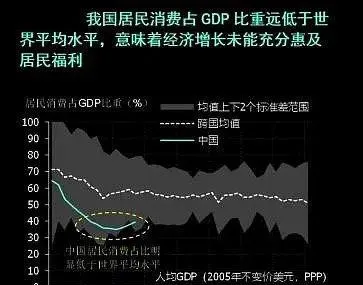

股市赚钱了,加薪升职了,是应该快速提高生活质量,甚至负债进入到一个阶层吗? 不要负债,是我个人的建议;同时,将你赚到钱和加薪的钱,7成用于构筑资产或储备,2成消费,1成放入未来消费基金,这是相对合理的。 如果赚到钱,就消费和增加负债,意味着你将下金蛋的鸡给吃了。

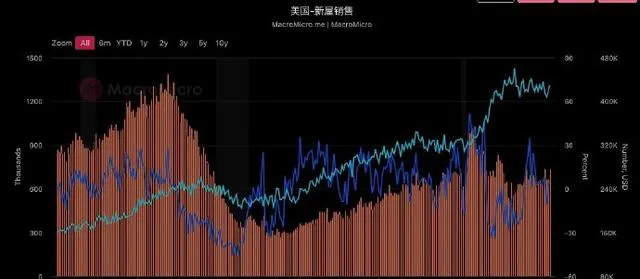

给大家一组数据,美国的经济各个部门都十分健康,居民部门、企业部门的负债率都不高,尤其是居民部门,负债率非常低。 唯一有点担忧的是联邦政府负债率略高。其中,居民部门负债率非常之低,达到20年来最低点!这意味着什么?这意味着居民很富足,没有多少债务负担。显然实现了一波藏富于民的动作。

这意味着本轮降息将会刺激房价持续上涨,美联邦政府可以控制开支,降低负债,以帮助经济的长期健康成长。 数据显示,2010-20年间是极低利率,但是居民负债也没有涨,新屋销售恢复缓慢。2020-22疫情期间东西海岸大城市房价涨幅不小,和中部地区分化很大,现在大城市租房性价比是高于购房的。

经济学角度: 负债的本质是贪婪,提前索取了目前担负不起的东西才会负债,去花自己未来的钱叫做透支,而花不属于自己的钱就会负债。负债是在博未来,如果未来更好,适度负债没啥事;但如果未来变差,连本带利,甚至利滚利就会压垮 。大家怎么选择?我个人是不建议轻易负债,哪怕建立资产会辛苦,延迟享受会难一些,但这样更踏实,只消费自己能力范围内的。