年初以来,A股市场接连调整,AI、半导体等科技行业轮番表现,多个子板块逐渐触底反弹。越来越多投资者开始注意到:半导体行业周期似乎正在逐步进入上行通道。

那么,站在当前时间节点,半导体行业是否正处于黄金底部布局时期?以及应该如何把握?让我们一起来看一下。

一.【本轮半导体行业周期走到哪一步了?】

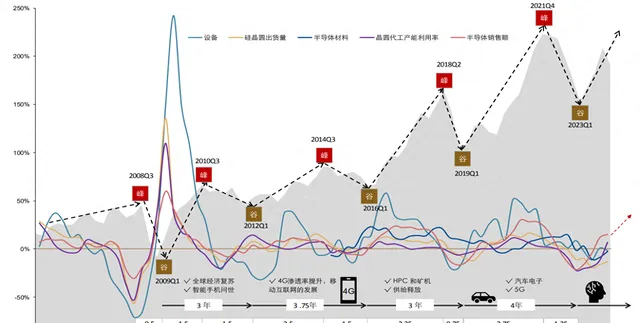

全球半导体行业呈现出明显的周期性。 从历史表现来看,如果将「谷-峰-谷」定义为一个周期,那么一轮完整的半导体周期通常为3-5年。

2008年以来,全球半导体市场共经历了完整的4轮周期,目前正处于第5轮周期。自2023年1季度以来,多方数据显示, 全球半导体行业处于上升周期的确定性正在不断加强 。

图表1:全球半导体周期回顾(2006年1季度—2024年1季度)

资料来源:WSTS、SEAJ、Omdia、Wind,五矿证券计算整理。

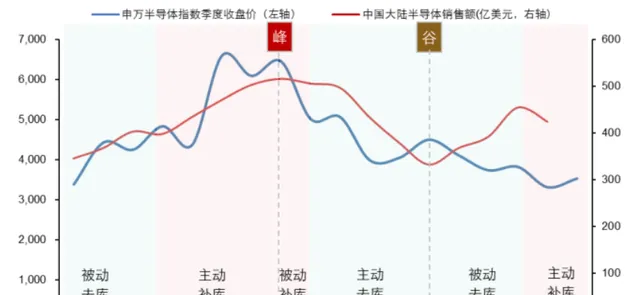

其中, 在每轮周期中,产业去库存往往是半导体产业将迎来稳步上升的坚实基础。

2023年全年,中国大陆半导体销售额由333亿美元提升至454亿美元;2024年,中国半导体销售额延续增长趋势。下游景气度将逐渐传导到上游,中国半导体行业可能已经进入主动补库阶段, 周期性回暖趋势明显,有望提升市场景气度 。

图表2:中国半导体库存周期或进入主动补库阶段

资料来源:五矿证券,2020Q1-2024Q1

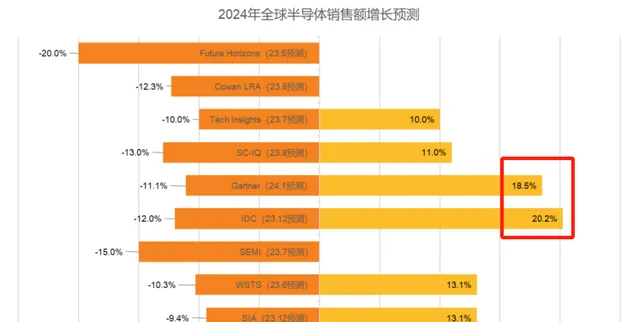

二、【全球多家主流机构上修2024年全球半导体销售额预测】

7月23日,天风证券发表最新研报指出: 从全球半导体销售额看,2023年半导体行业筑底已基本完成, 从2023年三季度厂商连续数月的稳定增长 或奠定半导体行业触底回升的基础。

进入2024年,随着前两个季度各国半导体销售额的回升,全球多家主流机构和协会 纷纷上修对2024年全球半导体销售额的预测 。其中,以IDC和Gartner最为乐观,分别预测增长 达20.2%和18.5% 。

图表3:全球主流机构2024年全球半导体销售额增长猜测

资料来源:芯八哥公众号、天风证券,2024.7.23

就国内来看 ,2024年,随着中国智能手机、电脑及AI产业的增长与爆发,中国对芯片的需求也在逐步增长。目前,我国主要通过 提高芯片自给率 ,或者 提高进口芯片量及进口金额 ,来满足国内日益增长的芯片需求。

通过中国海关2024年1-5月的半导体行业进口数据可以看出,我国前5个月集成电路进口金额高达1484亿美元,增长13.2%,而半导体设备进口金额高达182.1亿美元, 增加64.40% 。

图表4:2024年1-5月中国大陆半导体进口情况

资料来源:中国海关,爱集微整理

同时,据国际半导体产业协会(SEMI)最新预测,2024年全球半导体设备销售额将同比增长3.4%至1,090亿美元,并预测2025年行业将 迎来更为强劲的增长 ,销售额有望同比大增17%至1280 亿美元。

综上数据所示,2024年以来,半导体产业景气度逐步回暖,行业有望开启新一轮上行周期。那么, 在周期底部逐步开启上行的阶段,我们该如何把握半导体行业的黄金机遇期呢?

三.【国产替代逻辑进一步增强,上游设备与材料或为掘金关键!】

关注过半导体行业的朋友也许有印象:在上一轮半导体上行周期内,申万半导体行业指数(801081)从2018年10月一路上涨至2021年11月, 区间涨幅高超280%。

值得一提的是,在这段半导体行情演绎期间,正值特朗普发布一系列半导体行业出口限制,开启我国追求「全面实现自主可控」的新纪元。

图表5:上一轮上行周期申万半导体(801081)阶段市场表现

来源:2018.10.08-2021.12.01

时值2024年,国内针对产业链安全及自主可控愈加重视,国产替代逐步推进。7月以来,受新一轮特朗普情绪影响, 半导体板块国产替代情绪再次升温 ,叠加AI和周期复苏逻辑,利好国产AI和半导体产业。

据SEMI数据显示,目前我国半导体上游的 设备环节 ,如光刻、刻蚀、薄膜层积三大类设备 国产化率仍较低 ; 半导体材料方面 ,大尺寸硅片、光刻胶、电子特气和抛光材料等环节 皆未完全实现国产化替代 。多家机构指出,今年5月底刚成立的国家 大基金三期 (规模超出前两期之和),或将继续扶持这些国产化率较低的环节,从而 推动材料、设备、芯片等核心技术国产化替代进程 。

不仅如此,从近期披露的半导体上市公司2024年中报预告来看, 净利增速靠前 的也几乎都属于半导体设备、芯片设计、半导体材料和封测行业,一定程度上表明了半导体中 具备景气上行趋势的细分赛道 。

其中,在中报预告净利润上限排名前15位的半导体公司中, 有6家都是中证半导体产业指数 (931865)的权重股 (红框标记)。那么,为什么半导体产业链中 实现业绩高增的基本都集中在上游 呢?

最直接的因素或许还是周期上行所带来的 下游需求复苏 和 国产设备、材料及设计公司随着国产替代逻辑的进一步增强,而不断提高的竞争力 。

如申银万国证券近期就指出,中国大陆晶圆厂未来近持续大规模扩产无瓶颈,催化利好其他环节半导体设备国内公司;综合来看,中游晶圆厂和封装厂有望率先受益半导体行业复苏, 上游设备则受益于自主可控逻辑加强 。

四.【半导体设备ETF——聚焦上游设备、材料与芯片设计的投资利器】

从产业链来看,半导体设备、材料与芯片设计属于行业上游环节,是整个半导体制造的 基石 ,不仅国产替代空间广阔,而且持续受到资本市场高度重视和国家产业政策的重点支持。其中,半导体设备作为整个芯片行业的 「卖水人」 ,一般所占投资能占到整个半导体生产线投资的 75%-80% ,是占比最大的一个领域。

目前,在A股有ETF追踪的半导体主题指数中, 中证半导体产业指数 (931865) 是设备、材料、芯片设计等产业链 上游环节含量较高 ,仅「半导体设备+半导体材料」占比就超过 70% 。

图表7:中证半导(931865)申万三级行业分布

来源:中证指数官网,截至2024.7.25

资料显示, 半导体设备ETF(561980)是市场中首只跟踪中证半导(931865)的ETF ,标的指数前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电等龙头,合计占比超过76%,集中度相对较高!

图表8:中证半导(931865)十大权重及集中度

来源:中证指数官网,截至2024.7.25

此前中国国际招标网数据统计, 截至2023年,我国半导体设备整体国产率 仅为20%左右 。中信证券指出,2024年全球半导体设备市场规模持续提升,国内半导体制造产能尚存在较大缺口, 设备国产化率或仍有较大的提升空间 。受益于下游需求提升及国产化率的快速增长, 预计未来2-3年国内设备公司的订单将快速提升 。

德邦证券也认为,当前 半导体设备板块整体估值较低 ,订单等基本面情况较好,相关半导体设备限制政策对板块 基本面和情绪都有利好 。

如果有朋友持续看好国内半导体设备公司近几年的高速增长,或可关注 半导体设备ETF(561980),作为布局半导体产业上游的投资「工具」、 相对省心省力。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读【基金合同】【招募说明书】【产品资料概要】等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。